![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

株式相場は6月半ば前に急反落し、「バブル破裂か!?」という声までありました。私はこの場面の調整は浅く短く、今後6~8月はペースダウンして一進一退しながらも底堅いという初期の想定イメージを維持しています。予言のような予測技術が存在するわけもなく、無理のない予測を基本に据え、時間と共に諸条件の変化に合わせて、相場への対応を調整していくのが私のアプローチ法です。幸い今回のコロナ相場では比較的良い流れに乗ってきました。ここまでの相場の評価と予想の背景を整理し、その延長線で今後を展望します。

「不況下の株高」の基本

新型コロナ禍の株式相場は3月に大暴落。いったん下げ止まるのを待って、その後の相場イメージを「4月堅調→5月調整反落→6~8月しっかり→9~10月以降反落警戒」と据えて、慎重ながら前向きにポジション構築を進めることを推奨しました。この時点では、新型コロナウイルスの毒性や感染力について不確実性があまりに大きい段階でした。

しかし、感染の基本モデルは、しかるべき対応をすれば、比較的短期にピークアウトすると示唆。数カ月で経済停止から再開、相場の回復を経て、その後は中期で経済の重さ、米大統領選や米中摩擦など政治問題、コロナ感染再燃などの諸リスクに直面する流れを、中心シナリオとしました。

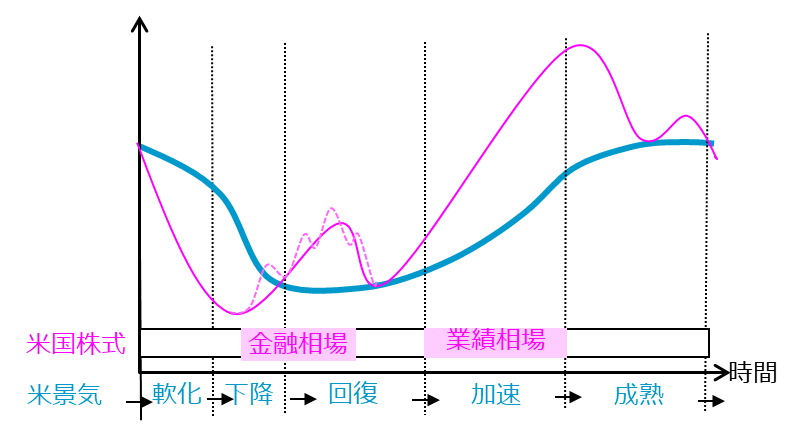

経済の底入れ前に株価反発を想定したのは、「不況下の株高」というパターンがあるからです。図表1で描くように、株式相場は景気サイクルに先行する傾向があります。景気下降局面に金融緩和が進むと、低金利、ジャブジャブの資金を背景に株高がスタート、これを「金融相場」と呼びます。まだ景気指標も企業業績も悪い段階に、それらの将来の改善を見込む期待主導の相場です。

このような実体経済の裏打ちを欠く金融相場は、説明しようのないバブルのようにも言われがちですが、おなじみの現象です。期待主導ですから、その期待の形成リズムや持続性、期待に影響するリスクや不確実性に応じて、展開をイメージします。

図表1:景気と株式相場のサイクル(イメージ)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)