![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

(4)欧米感染ピークアウト

感染モデルが示唆した通り、米欧日先進国の新型コロナ感染第1波はおおむね順当にピークアウトしました。

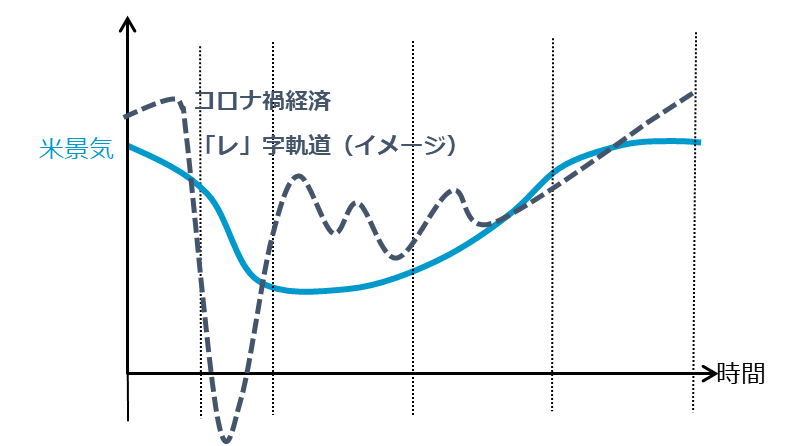

(5)経済「レ」字回復

新型コロナ感染の鎮静化に伴う経済再開の時、企業の目線は皆、一刻も早い挽回を期して上向きです。経済指標は劇的悪化後の反発が劇的になり、「レ」字のハネのような回復ぶりに(図表6)。株式相場の心理も鼓舞されます。

図表6:今回の景気「レ」字回復はサイクル?

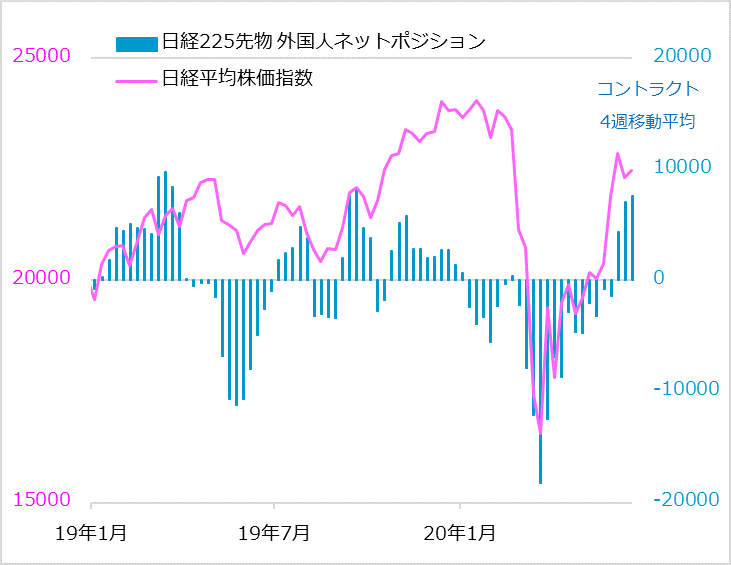

(6)ショート買い戻し

多くのプロ投資家は、コロナ禍での株式の暴落、その後の二番底への備えとして、ショートポジション(売り持ち)を作りました。それが5月には予想以上の株高から買い戻しを迫られ、相場を押し上げました(図表7)。

図表7:日経平均株価と外国人の先物ポジション

(7)日本株の想定外

海外投資家は、日本株全体をリスクオフにぜい弱な循環銘柄として、コロナ禍でショートに傾きました。しかし日本銀行のETF(上場投資信託)購入、個人の中小型株先導の買い上がりに、中途半端に思われた対策での新型コロナ鎮静化サプライズも加わって、それらショートは巻き戻しを余儀なくされ、日本株を一時的にアウトパフォームさせる場面も生じました。

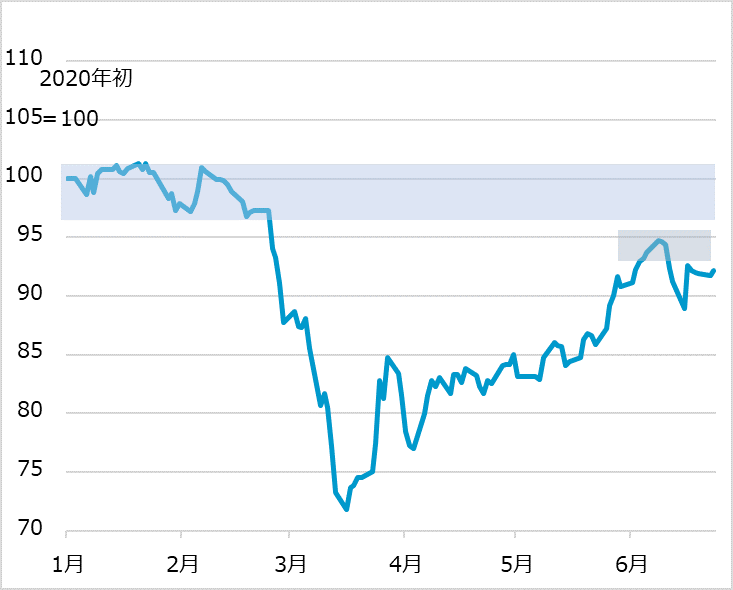

(8)戻り売りの手控え

通常の株式相場の下落サイクルでは、含み損ロング(買い持ち)の戻り売りが相場の上値追いを抑える圧力になりがちです。今回、コロナ前の株高は企業の自社株買いやETFの積み立て投資家にけん引された部分が大きく、戻り売り勢力が出にくいことも、「早い」「速い」株高の背景として指摘できるでしょう(図表8)。

図表8:TOPIX含み損ポジションのコスト域

(9)相場上昇を強化する心理

上昇相場の常として、株高を説明するのに株高材料を語り、さらに相場が上がると「やはりそうか」と意を強くするループが生じます。投資家の成功話が囃(はや)され、その華やかさに人が群がる「バンドワゴン効果」も。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)