株式相場は6月半ば前に急反落し、「バブル破裂か!?」という声までありました。私はこの場面の調整は浅く短く、今後6~8月はペースダウンして一進一退しながらも底堅いという初期の想定イメージを維持しています。予言のような予測技術が存在するわけもなく、無理のない予測を基本に据え、時間と共に諸条件の変化に合わせて、相場への対応を調整していくのが私のアプローチ法です。幸い今回のコロナ相場では比較的良い流れに乗ってきました。ここまでの相場の評価と予想の背景を整理し、その延長線で今後を展望します。

「不況下の株高」の基本

新型コロナ禍の株式相場は3月に大暴落。いったん下げ止まるのを待って、その後の相場イメージを「4月堅調→5月調整反落→6~8月しっかり→9~10月以降反落警戒」と据えて、慎重ながら前向きにポジション構築を進めることを推奨しました。この時点では、新型コロナウイルスの毒性や感染力について不確実性があまりに大きい段階でした。

しかし、感染の基本モデルは、しかるべき対応をすれば、比較的短期にピークアウトすると示唆。数カ月で経済停止から再開、相場の回復を経て、その後は中期で経済の重さ、米大統領選や米中摩擦など政治問題、コロナ感染再燃などの諸リスクに直面する流れを、中心シナリオとしました。

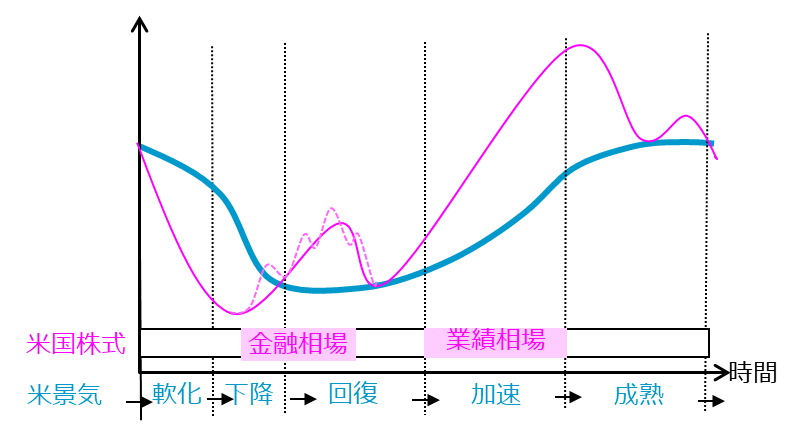

経済の底入れ前に株価反発を想定したのは、「不況下の株高」というパターンがあるからです。図表1で描くように、株式相場は景気サイクルに先行する傾向があります。景気下降局面に金融緩和が進むと、低金利、ジャブジャブの資金を背景に株高がスタート、これを「金融相場」と呼びます。まだ景気指標も企業業績も悪い段階に、それらの将来の改善を見込む期待主導の相場です。

このような実体経済の裏打ちを欠く金融相場は、説明しようのないバブルのようにも言われがちですが、おなじみの現象です。期待主導ですから、その期待の形成リズムや持続性、期待に影響するリスクや不確実性に応じて、展開をイメージします。

図表1:景気と株式相場のサイクル(イメージ)

なぜ速い相場上昇に?

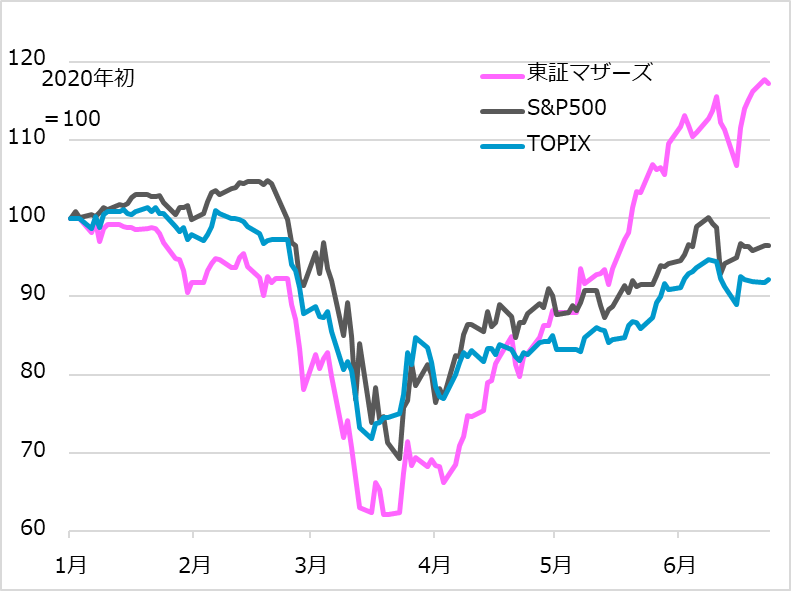

コロナ禍下の株高は、幸運も重なって、速やかに上昇しました(図表2)。後講釈を含め、背景を整理します。

図表2:日米株式相場

(1)個人の旺盛なバリュー買い

株式相場を下支え、牽引(けんいん)した主役は個人投資家です。長年の株高に飛び乗れずにいた個人投資家が、新型コロナウイルスによる相場下落を好機と捉え、大挙して参入しました。

(2)コロナ禍ゆえの相場テーマ

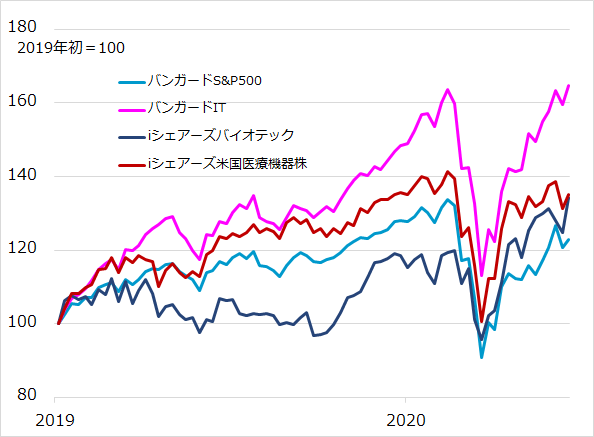

コロナ禍はクラウド、テレワーク、医療など今後の成長が長期想定から短期ででき得る産業、企業を出現させました。特に、一獲千金を夢見る資金が中小型テーマ株に大量流入しています(図表3)。

図表3:米人気テーマ業種ETF

(3)空前の金融財政政策

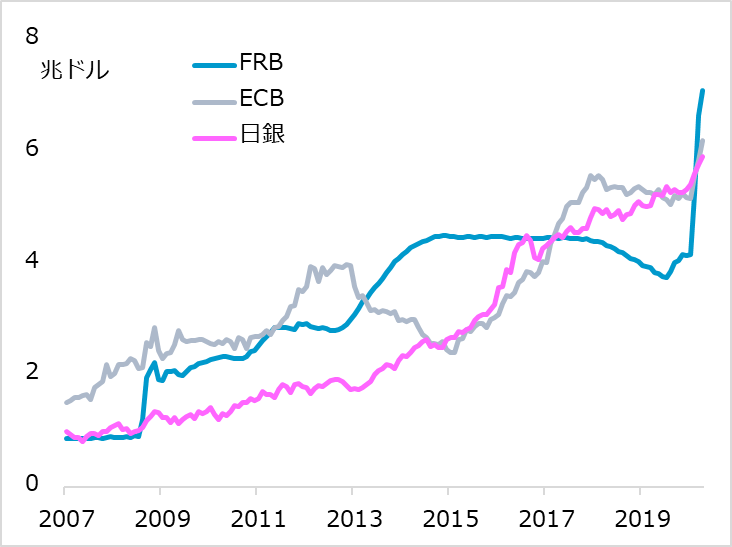

コロナ禍で突然停止させられた経済が底割れしないよう、主要国当局はあらゆる政策を用いると決意を表明し、空前の財政・金融政策を発動(図表4、5)。足りなければ政策追加も辞さない構えです。

図表4:米欧日中央銀行の急激な量的緩和

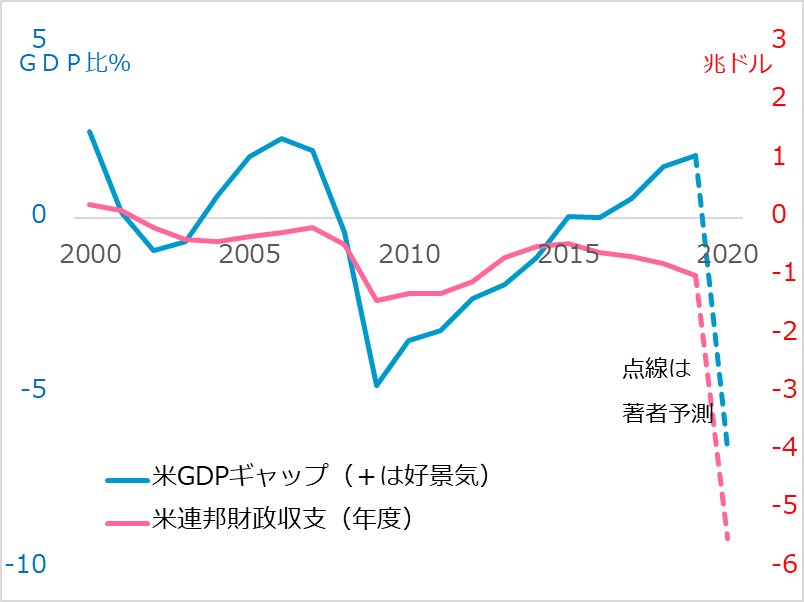

図表5:米国の財政出動とGDP(国内総生産)ギャップ

(4)欧米感染ピークアウト

感染モデルが示唆した通り、米欧日先進国の新型コロナ感染第1波はおおむね順当にピークアウトしました。

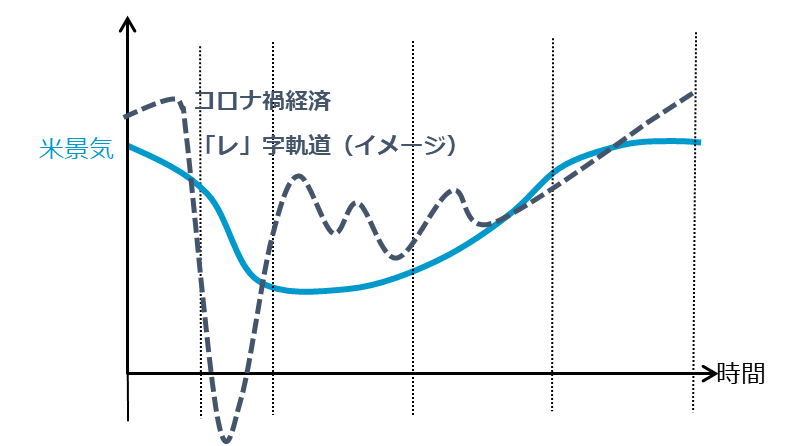

(5)経済「レ」字回復

新型コロナ感染の鎮静化に伴う経済再開の時、企業の目線は皆、一刻も早い挽回を期して上向きです。経済指標は劇的悪化後の反発が劇的になり、「レ」字のハネのような回復ぶりに(図表6)。株式相場の心理も鼓舞されます。

図表6:今回の景気「レ」字回復はサイクル?

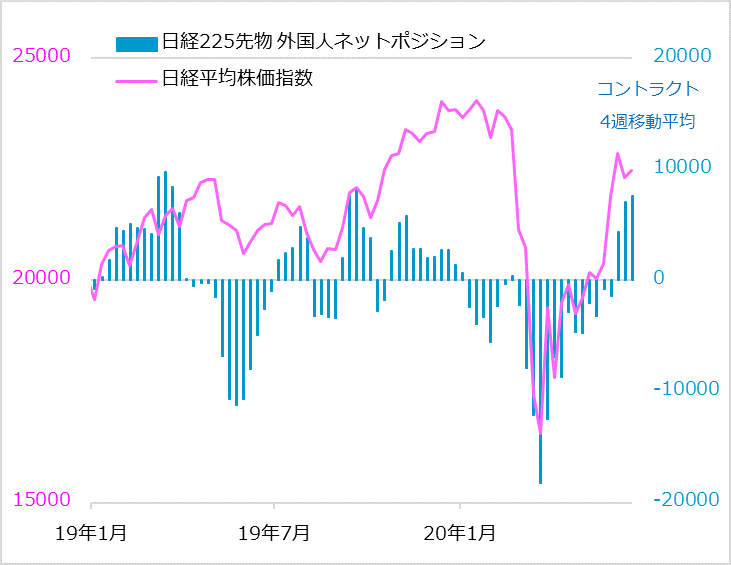

(6)ショート買い戻し

多くのプロ投資家は、コロナ禍での株式の暴落、その後の二番底への備えとして、ショートポジション(売り持ち)を作りました。それが5月には予想以上の株高から買い戻しを迫られ、相場を押し上げました(図表7)。

図表7:日経平均株価と外国人の先物ポジション

(7)日本株の想定外

海外投資家は、日本株全体をリスクオフにぜい弱な循環銘柄として、コロナ禍でショートに傾きました。しかし日本銀行のETF(上場投資信託)購入、個人の中小型株先導の買い上がりに、中途半端に思われた対策での新型コロナ鎮静化サプライズも加わって、それらショートは巻き戻しを余儀なくされ、日本株を一時的にアウトパフォームさせる場面も生じました。

(8)戻り売りの手控え

通常の株式相場の下落サイクルでは、含み損ロング(買い持ち)の戻り売りが相場の上値追いを抑える圧力になりがちです。今回、コロナ前の株高は企業の自社株買いやETFの積み立て投資家にけん引された部分が大きく、戻り売り勢力が出にくいことも、「早い」「速い」株高の背景として指摘できるでしょう(図表8)。

図表8:TOPIX含み損ポジションのコスト域

(9)相場上昇を強化する心理

上昇相場の常として、株高を説明するのに株高材料を語り、さらに相場が上がると「やはりそうか」と意を強くするループが生じます。投資家の成功話が囃(はや)され、その華やかさに人が群がる「バンドワゴン効果」も。

なぜ下がらない?

株式相場は、6月に一段高へ加速し、月半ばにかけて急反落、そしてすぐ持ち直して小康…という展開になっています(6月23日時点)。主催する勉強会やSNSの投資家からは「なぜ下がらないのか」という質問が多かったのですが、この質問自体に押し目買い意欲がしみ出て、相場の底堅さを物語っていると感じます。段階を追って見てみましょう。

(1)足回りの早いロング形成

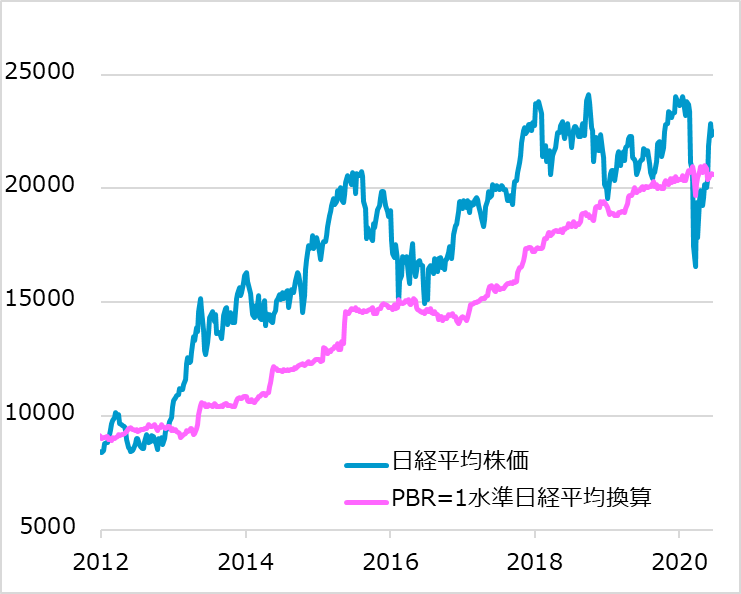

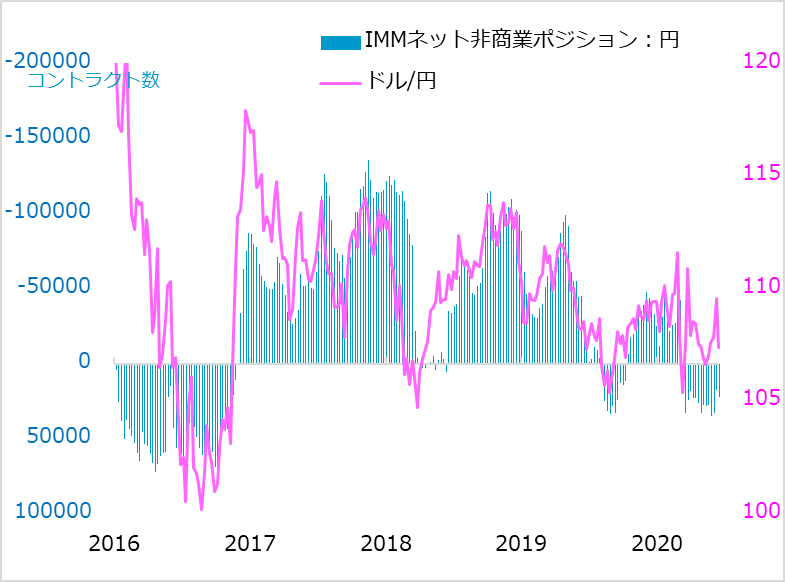

日経平均株価はPBR(株価純資産倍率)1倍に当たる2万500円付近で勢いが鈍りました(図表9)。個人投資家には、バリュー感が薄れる水準での気迷いが感じられました。ところが、ショート巻き戻しを一巡させた海外投資家がロングに転換。ドル/円がやはりショート巻き戻しで109円台後半に上伸したこと(図表10)も手伝って、相場が上抜けました。このことで逆に、相場が加速し、逃げ足の速いロングが形成されたと見て、6月半ばにかけて海外投資家決算に絡む売りによる調整相場があるかと期待した次第。

図表9:日経平均株価指数とPBR1倍水準

図表10:ドル/円相場と投機筋ポジション

(2)調整心待ちの押し目買い派

実際に、米国でも日本でも株価が反落したとき、イメージしたのは底浅で短命の調整でした。理由の第1は、足回りの早い投機的ロングがまだ相対的に少額と判断されたこと。第2は、回復相場に乗れなかった投資家が多数押し目買いの機会待ちと判断されたこと。第3は、株価の大幅下落を政策当局が許容できない段階であり、速やかに対応行動をとると見込まれたこと。

私は、6月半ばの株安は、期待先導相場の自律的リズムと捉えました。市況報道などでは、相場急落の原因を、FOMC(米連邦公開市場委員会)の悲観的な経済見通し、米中対立、新型コロナ感染再燃不安などとする解説がもっぱらでした。しかし、その後そのどれも何ら進展もないまま、相場はすぐに値を戻しています。少なくとも今回の調整場面において、解説で取り上げられた材料は、相場実践上で重視すべき要因ではなかったと判断されます。

まだ上がる?

今後については、引き続き短期、中期、長期を分けて臨む必要があると考えています。

短期(3カ月)

6~8月は「金融相場第1波」の後半戦として、ペースダウンして一進一退しながらも、しっかり目との想定を変えていません。6月10~15日の株価急落を目の当たりにした投資家は、いったん気勢をそがれ、相場も小動きになっています。しかしこの小動き自体が押し目買い派の強さも窺(うかが)わせます。経済指標の反発、政策効果を確認しながら、新型コロナウイルス感染が医療崩壊に至らないレベルであれば、「金融相場第1波」の後半をたどるとみています。

相場上抜けの先導役としては、引き続きコロナテーマのグロース株を注目します。マクロ経済見通しに不透明さが残る中、バリュー感の薄れた一般株を買うことに躊躇(ちゅうちょ)が出ると、グロースのテーマ株が物色されやすいでしょう。

リスクとして留意するのは、当然のことながら期間が長くなるほど、予想外の悪材料に直面するリスクも大きくなること、そして、相場のペースダウン(=時間当たり収益率の低下)で焦(じ)れやすくなった投機筋の売り逃げも足早になりがちなことです。

中期(半年~1年)

9~10月からは警戒モード。コロナ前水準に届かない「レ」字回復経済の重さ、政策が行き届かない領域の時間切れ廃業・倒産・失業、米大統領選挙の不確実性、米中摩擦の先鋭化、秋冬の新型コロナ感染再燃への不安など、懸念材料として無視できないものばかりです。こうした事情から、4~5月相場より減速して、一進一退も増えると想定します。

長期(2~5年)

さらにその先を展望すると、予想外に早い新型コロナ終息か、治療薬・ワクチンの開発・普及の目処(めど)が立つかで、短ければ1年以内、遅くとも2~3年のうちに、経済、市場の視界が一気に広がると期待しています。経済の低迷が続けば、政策サポートは拡充されるでしょう。大局観として、低金利環境の持続は株式などリスク資産にとって支援的です。前向きに地道にロング構築を進めるスタンスが妥当と判断します。

回復相場の幸運

今回は主に短期相場に焦点を当てました。初期の想定イメージにおよそ沿った展開になっていることは幸いです。実際、ここまでの速い相場回復は幸運に助けられた部分が小さくないことを肝に銘じています。新型コロナウイルスの毒性が少し強かっただけで、相場イメージはガラリと切り替えることになったでしょう。短期的に儲(もう)けが大きいと、過信が強化され、リスク判断が甘くなりがちです。まだまだ不確実性の大きい段階ですから、慢心は禁物。慎重に臆病に、そして時機を選んで大胆に、このスタンスを常に肝に銘じています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。