![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

なぜ下がらない?

株式相場は、6月に一段高へ加速し、月半ばにかけて急反落、そしてすぐ持ち直して小康…という展開になっています(6月23日時点)。主催する勉強会やSNSの投資家からは「なぜ下がらないのか」という質問が多かったのですが、この質問自体に押し目買い意欲がしみ出て、相場の底堅さを物語っていると感じます。段階を追って見てみましょう。

(1)足回りの早いロング形成

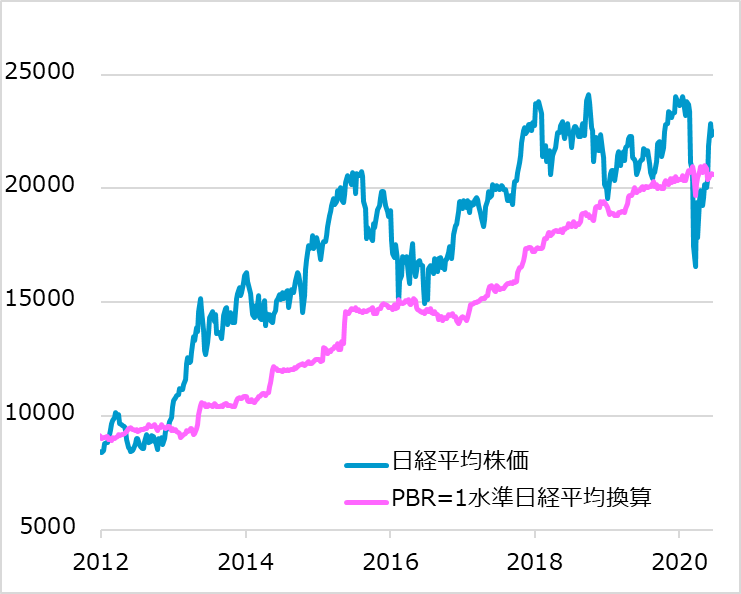

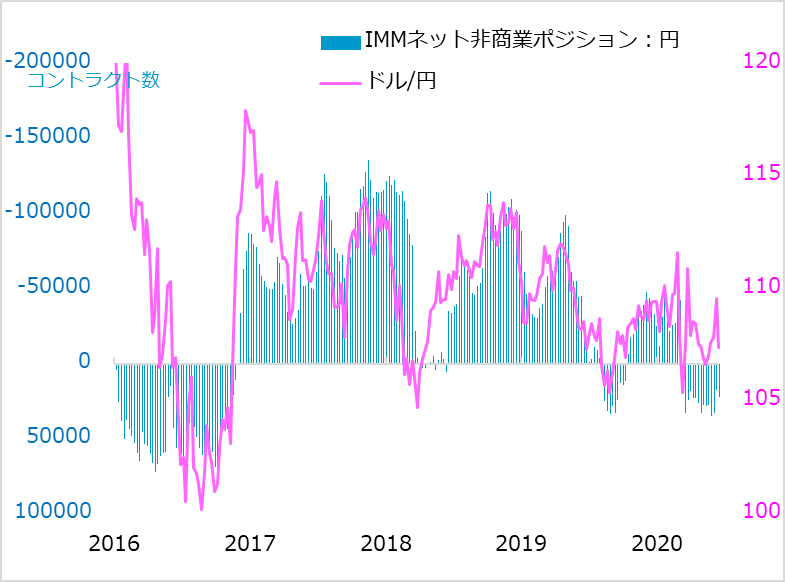

日経平均株価はPBR(株価純資産倍率)1倍に当たる2万500円付近で勢いが鈍りました(図表9)。個人投資家には、バリュー感が薄れる水準での気迷いが感じられました。ところが、ショート巻き戻しを一巡させた海外投資家がロングに転換。ドル/円がやはりショート巻き戻しで109円台後半に上伸したこと(図表10)も手伝って、相場が上抜けました。このことで逆に、相場が加速し、逃げ足の速いロングが形成されたと見て、6月半ばにかけて海外投資家決算に絡む売りによる調整相場があるかと期待した次第。

図表9:日経平均株価指数とPBR1倍水準

図表10:ドル/円相場と投機筋ポジション

(2)調整心待ちの押し目買い派

実際に、米国でも日本でも株価が反落したとき、イメージしたのは底浅で短命の調整でした。理由の第1は、足回りの早い投機的ロングがまだ相対的に少額と判断されたこと。第2は、回復相場に乗れなかった投資家が多数押し目買いの機会待ちと判断されたこと。第3は、株価の大幅下落を政策当局が許容できない段階であり、速やかに対応行動をとると見込まれたこと。

私は、6月半ばの株安は、期待先導相場の自律的リズムと捉えました。市況報道などでは、相場急落の原因を、FOMC(米連邦公開市場委員会)の悲観的な経済見通し、米中対立、新型コロナ感染再燃不安などとする解説がもっぱらでした。しかし、その後そのどれも何ら進展もないまま、相場はすぐに値を戻しています。少なくとも今回の調整場面において、解説で取り上げられた材料は、相場実践上で重視すべき要因ではなかったと判断されます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)