![[動画で解説]「今週のドル/円は4円の円安。来週のドル/円は160円か? 」](https://m-rakuten.ismcdn.jp/mwimgs/1/f/498m/img_1f3949c08c7e53f8c517668b0bca4e6a45975.jpg)

![[動画で解説]アメリカ大統領選挙から1週間「トランプトレード」はどう変化していく?~時間軸で考えてみる今後の相場展開~](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_34971e338ed0449f7eb54625c17b1f8071951.jpg)

![[動画で解説]【米国株】トランプ相場 ラリーとクラッシュの間](https://m-rakuten.ismcdn.jp/mwimgs/c/6/498m/img_c602ac20bd2fb9e7dd213b0a4b8be5c461311.jpg)

![[動画で解説]【2024年10月】今、上昇している市場はどこ?投資信託ランキング「注目のインド株ファンド!これから投資する人におすすめの3本」](https://m-rakuten.ismcdn.jp/mwimgs/2/f/498m/img_2f095920da9b3a6e3157b834cb0947be39986.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄:信越化学工業(4063)、SUMCO(3436)

1.シリコンウェハ業界の現状-2020年1-3月期がシリコンウェハ出荷の大底か-

今回は、シリコンウェハ業界の最近の動きを分析します。

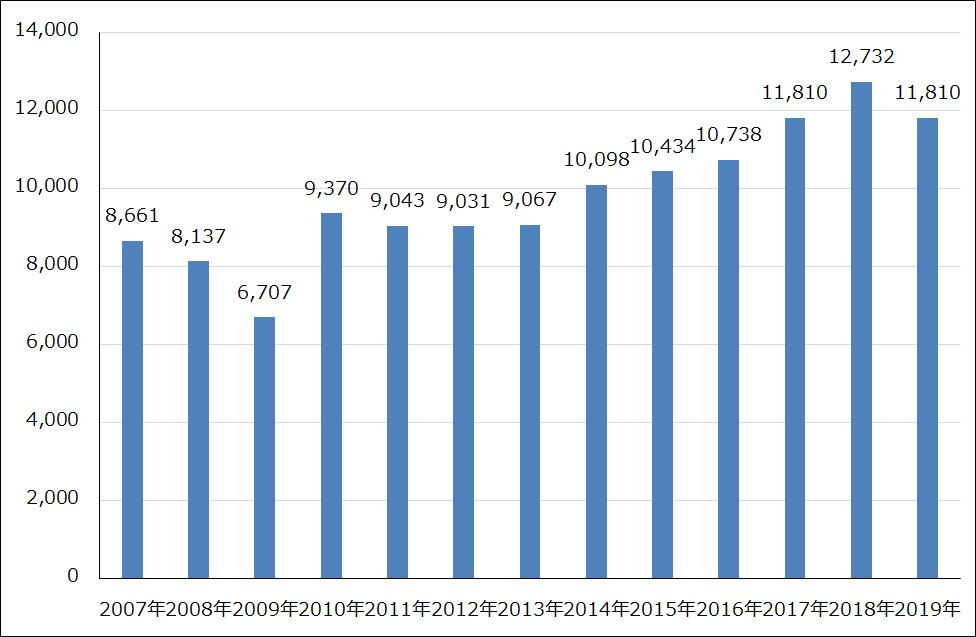

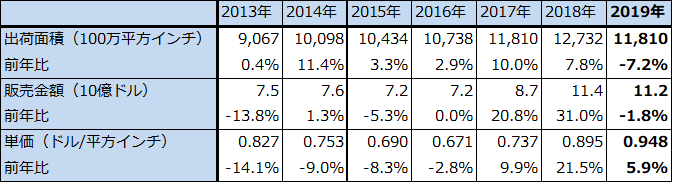

SEMI(国際半導体製造装置材料協会)によれば、2019年の半導体用シリコンウェハの世界出荷面積は、前年比7.2%減の118億1,000万平方インチとなりました。2013年にプラス転換して以来2018年までの6年間、半導体生産の伸びに従ってシリコンウェハの出荷数量も伸びてきましたが、2019年は減少に転じました。主にメモリ(DRAM、NAND型フラッシュメモリ)の生産数量の減少とメモリメーカーが持つウェハ在庫の在庫調整によると思われます。

2019年のウェハ単価は前年比5.9%増と上昇しました。2017年から信越化学工業、SUMCOなどが、需給ひっ迫に伴って長期契約価格を引き上げた効果が2019年も続きました。ただし、単価上昇率は需給ひっ迫度合いが大きかった2018年の21.5%増よりは小さくなりました。その結果、販売額は前年比1.8%減の112億ドルに止まりました。

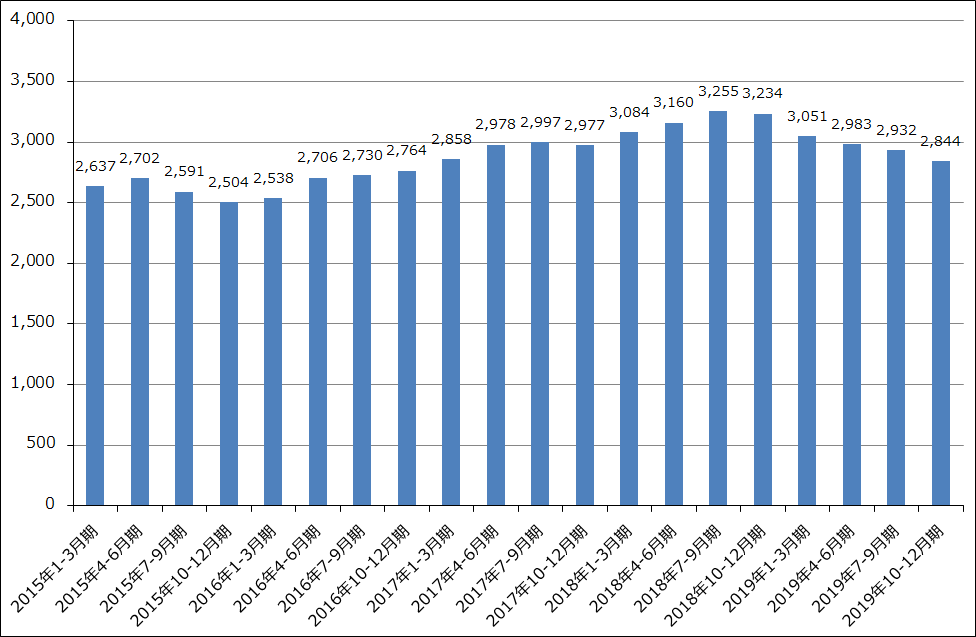

ウェハ出荷面積を四半期ベースでみると、2018年7-9月期の32億5,500万平方インチが前回ブームのピークでした(ちなみに、世界半導体出荷金額の前回ピークも2018年7-9月期です)。そこから、2019年10-12月期28億4,400万平方インチまで緩やかに減少してきました。出荷面積減少の要因の一つである大手メモリメーカーのウェハ在庫については、2019年10-12月期から減り始めているものの、まだ十分調整しきっていないもようなので、出荷面積は2020年1-3月期も2019年10-12月期比で減少すると思われます。また、新型コロナウイルスによる半導体生産の減少も予想されるため、これによる影響もあり得ます。ただし、このまま5Gが立ち上がるならば、2020年4-6月期または7-9月期からシリコンウェハ出荷面積は再び増加に転じると予想されます。

また、価格については、2020年も長期契約価格の引き上げが予想されるため、年率で数%ではありますが、上昇すると予想されます。四半期ごとに値決めがあるスポット価格は、2018年後半から下落しており、2019年に入って長期契約価格を下回ったもようです。そして、現在も下がり続けています。ただし、メモリメーカーのウェハ在庫調整終了が予想される2020年7-9月期かその前の4-6月期から上昇に転じる可能性があります。

グラフ1 半導体用シリコンウェハの世界出荷面積:暦年ベース

出所:SEMIより楽天証券作成

注:ノンポリッシュドウェハを含む

表1 半導体用シリコンウェハの世界出荷

注:ノンポリッシュドウェハを含む。

グラフ2 半導体用シリコンウェハの世界出荷面積:四半期ベース

出所:SEMIより楽天証券作成

注:ノンポリッシュドウェハを含む

2.市場シェアの推移と微細化の進展による影響

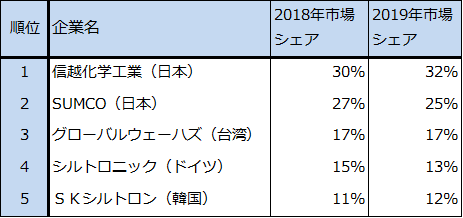

シリコンウェハ業界の市場シェア(金額シェア)を表2に示します。2018年から2019年にかけて信越化学工業のシェアが伸びていますが、これは信越化学のウェハ販売面積の95%以上(主力の300ミリウェハの場合)が長期契約価格で販売されており、この長期契約価格は前回半導体ブームの最中に決まったもので、今のスポット価格よりも高いからです。また、継続的に設備投資を続けてきたため、ウェハ販売面積が継続的に伸びていることも要因です。

反対に市場シェアが落ちているSUMCOは、300ミリウェハの場合で販売面積の約20%をスポット価格で販売しているため、売上高が相対的に低くなっていると思われます。設備投資も信越化学に比べ遅れたため、昨年夏に能力増強が完了するまで、生産能力に余裕がありませんでした。

今後半導体の微細化の進展が、市場シェアの差を拡大させる可能性があります。今の7ナノから2020年量産開始の5ナノ、2022年から量産が予想される3ナノ、更にその先の2ナノ(2ナノが実現する場合、量産開始は2024~2025年?)に各々使われるシリコンウェハは順次規格(純度、成分など)が厳しくなっています。これらの最先端シリコンウェハを量産規模で供給する技術力があるのは、信越化学工業とSUMCOの2社と言われています。

設備投資については、現在はこの大手2社は既存工場の増強が主で工場新設までには至っていません。工場を新設するには減価償却費の増加を吸収するためにウェハ価格の大幅上昇が必要になります。5ナノが量産開始となり、5Gの普及に伴い5ナノCPU搭載のスマホの売れ行き好調が実現し、データセンター投資の増加とつながれば、シリコンウェハの需給ひっ迫→シリコンウェアの大幅値上げがありうる状況になり、その場合は、工場の新設が視野に入ってきます。

なお、新型コロナウイルスの影響については、今のところ中国政府が半導体産業の稼働を最優先しているため、シリコンウェハのような重要原材料の物流には支障はでていないもようです。

今後の問題は、新型コロナウイルスが世界経済(マクロ経済)にどう影響するかです。この点は不透明ですが、まず5Gは波及効果の大きい投資先であり、また、新型コロナウイルスの影響を考慮してもなお人口13億人を抱える中国市場は巨大で、アメリカと合わせて世界経済の牽引役となり得ると思われます。ただし、足元の各国の混乱を考慮に入れると、半導体セクターと半導体設備投資の成長トレンドが、これまで考えられてきたものよりも後ずれする可能性があることを考慮する必要があると思われます。

表2 半導体用シリコンウェハ業界の業界シェア

注:四捨五入のため合計が合わない場合がある。

![[動画で解説]「今週のドル/円は4円の円安。来週のドル/円は160円か? 」](https://m-rakuten.ismcdn.jp/mwimgs/1/f/160m/img_1f3949c08c7e53f8c517668b0bca4e6a45975.jpg)

![[動画で解説]アメリカ大統領選挙から1週間「トランプトレード」はどう変化していく?~時間軸で考えてみる今後の相場展開~](https://m-rakuten.ismcdn.jp/mwimgs/3/4/160m/img_34971e338ed0449f7eb54625c17b1f8071951.jpg)

![[動画で解説]【米国株】トランプ相場 ラリーとクラッシュの間](https://m-rakuten.ismcdn.jp/mwimgs/c/6/160m/img_c602ac20bd2fb9e7dd213b0a4b8be5c461311.jpg)