![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

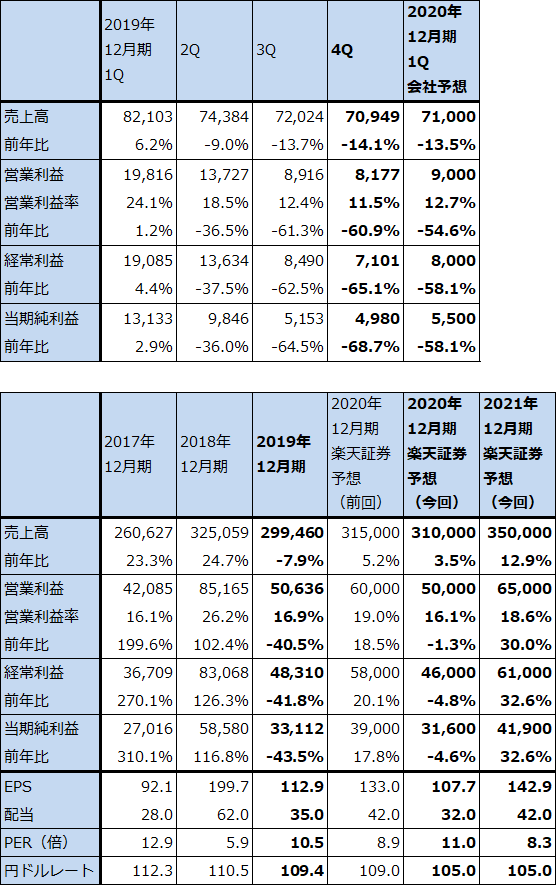

SUMCO

1)2019年12月期4Qは、14%減収、61%営業減益

SUMCOの2019年12月期4Q(2019年10-12月期)は、売上高709億4,900万円(前年比14.1%減)、営業利益81億7,700万円(同60.9%減)となりました。この結果、2019年12月期通期は、売上高2,994億6,000万円(同7.9%減)、営業利益506億3,600万円(同40.5%減)となりました。

ロジック向けは順調でしたが、メモリ向けは大手メモリメーカーのメモリ生産調整とウェハ在庫調整の影響を受けました。また、SUMCOの場合、連結ウェハ販売数量の約20%をスポット価格(四半期ごとに値決めする)で販売していますが、2018年後半からのメモリ生産調整によってシリコンウェハのスポット価格が下落したため、スポット価格で販売している分の採算が悪化しました。特に台湾の連結子会社のシリコンウェハメーカー、FORMOSA SUMCO TECHNOLOGY(FST、台湾プラスティックとの合弁会社、SUMCOの持ち分は46%)で販売しているシリコンウェハはほとんどがスポット価格で販売しているため、同社が大幅減益となったことも響きました。

表6 SUMCOの業績

発行済み株数 293,278千株

時価総額 347,241百万円(2020/3/18)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

2)2020年1-3月期からシリコンウェハの販売数量が増加へ

前述のようにシリコンウェハ業界全体では、数量面では2019年10-12月期から2020年1-3月期にかけて販売面積が減少する見込みですが、SUMCOの場合は、前4Q(2019年10-12月期)までのFSTの販売面積減少が大きかったため、その反動で2020年12月期1Q(2020年1-3月期)の販売面積が増えると思われます。

シリコンウェハのスポット価格はまだ下がっていますが、下がり方が緩やかになってきました。そのため、早ければ今2Q(4-6月期)に、遅くとも今3Q(7-9月期)に上昇に転じる可能性があります。

このため、四半期業績は2020年12月期1Q(2020年1-3月期)から緩やかに前期比増収増益に転換すると予想されます。会社予想では2020年12月期1Qは売上高710億円(前年比13.5%減)、営業利益90億円(同54.6%減)となる見込みです(会社予想は今1Qのみ開示されています)。前4Q(2019年10-12月期)比では売上高は横ばいで営業増益となります。実際には、長期契約価格が緩やかに上昇し、5ナノ用、EUV用ウェハが増加することによってその分の単価上昇が期待できるため、今1Qは会社予想を上回る可能性があります。

楽天証券では2020年12月期通期を、売上高3,100億円(同3.5%増)、営業利益500億円(同1.3%減)、2021年12月期を売上高3,500億円(同12.9%増)、営業利益650億円(同30.0%増)と予想します。スポット価格上昇が期待できる今2~3Qから本格的な業績回復が予想されます。

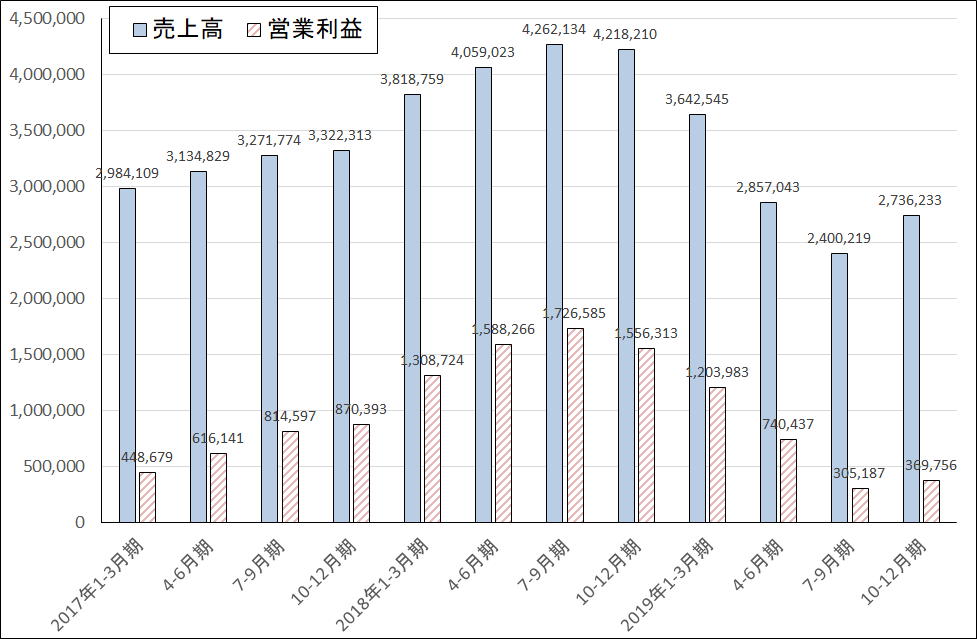

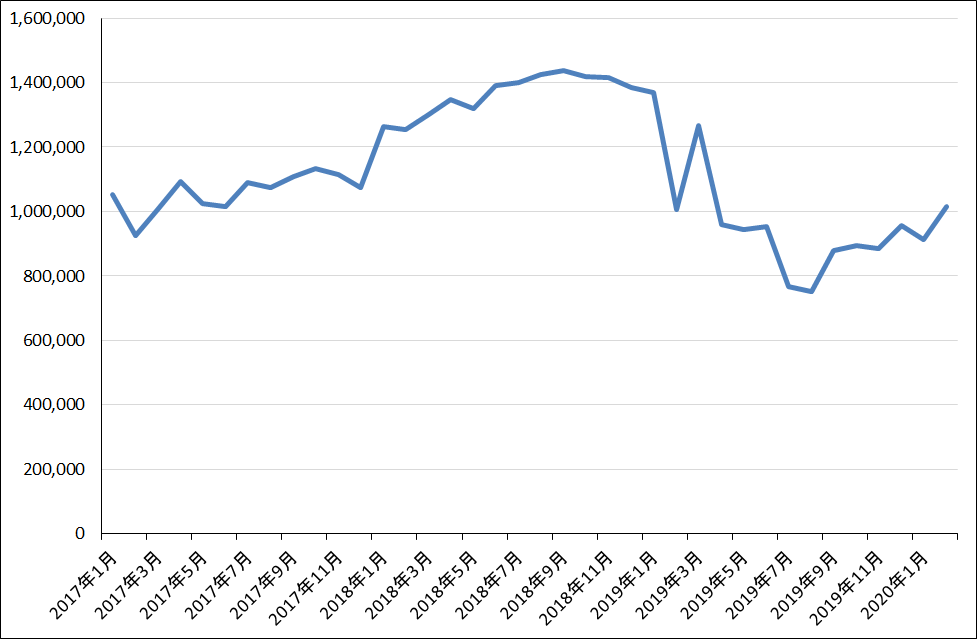

なお、FSTの業績と月次売上高の推移をグラフ3、4に示します。スポット価格が下がり続けているため、営業利益の回復傾向は鈍いですが、販売面積増加によって売上高は四半期では2019年7-9月期、月次では2019年8月を底として回復中です。スポット価格が底打ちすれば営業利益の本格回復が期待できるため、FSTとSUMCOの2020年4-6月期以降の業績変化に注目したいと思います。

3)目標株価を2,500円から1,500円に修正する。投資タイミングを探りたい。

SUMCOのリスクは、信越化学工業のリスクに加えて、シリコンウェハのスポット価格の回復が遅れることです。このリスクを考慮して、今後6~12カ月間の目標株価を前回の2,500円から1,500円に引き下げます。2020年12月期楽天証券予想EPS107.7円に想定PER15倍弱を当てはめました。当面は投資タイミングを探りたいと思います。

グラフ3 FORMOSA SUMCO TECHNOLOGYの四半期業績

出所:会社資料より楽天証券作成

グラフ4 FORMOSA SUMCO TECHNOLOGY(FST)の月次売上高

出所:FST資料より楽天証券作成

本レポートに掲載した銘柄:信越化学工業(4063)、SUMCO(3436)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)