![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

3.注目銘柄

引き続き信越化学工業とSUMCOに注目したいと思います。信越化学工業については、金額シェアが上昇していること、微細化の進展によって、3位以下のメーカーを今以上に引き離すことも予想されるため、中長期投資に向いていると思われます。

SUMCOについては、シリコンウェハのスポット価格が2020年4-6月期または7-9月期に底打ちする気配なので、2020年12月期、2021年12月期の業績変化率に注目した投資を考えたいと思います。

リスクは、新型コロナウイルスによる世界経済の混乱に伴うものです。具体的には、今年9~10月に発売が予想される新型iPhoneの発売延期、5ナノ半導体の量産開始の延期、半導体設備投資の後ずれです。もし、このような事態になれば、シリコンウェハ市場の回復時期も後ずれすると思われます。ただし、新型iPhoneの発売延期や半導体設備投資の後ずれは、スマホメーカー間、半導体メーカー間の競争を考えると、これが起こっても6カ月程度と思われます。従って、信越化学工業、SUMCOの株価は、回復に時間がかかるとは思われますが、いずれは上昇に転じると思われます。

信越化学工業

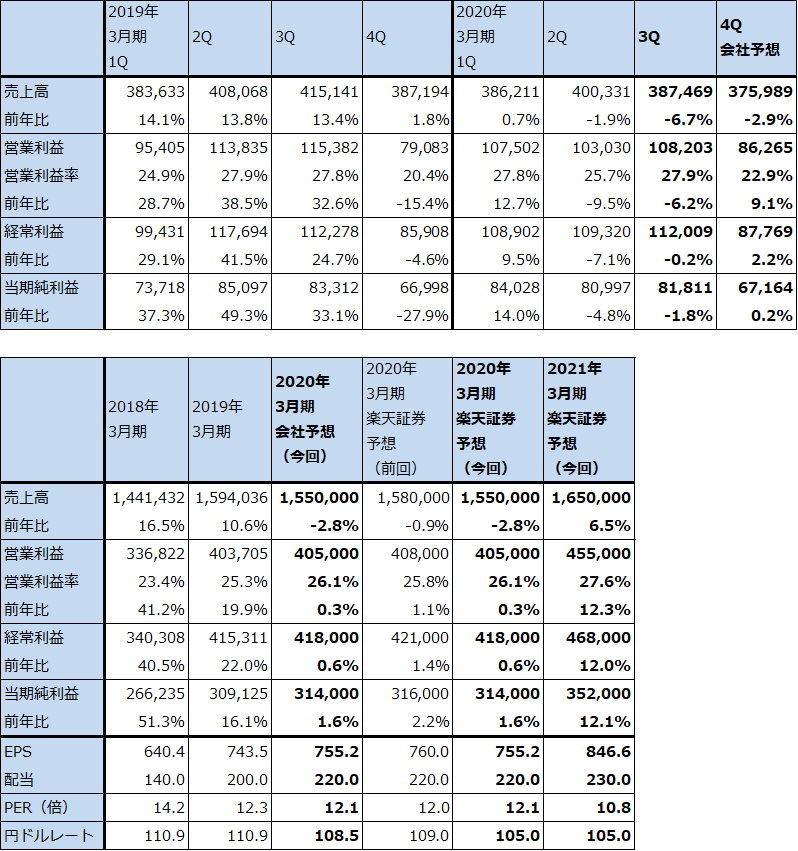

1)2020年3月期3Qは、7%減収、6%営業減益

信越化学工業の2020年3月期3Q(2019年10-12月期)は、売上高3,874億6,900万円(前年比6.7%減)、営業利益1,082億300万円(同6.2%減)となりました。

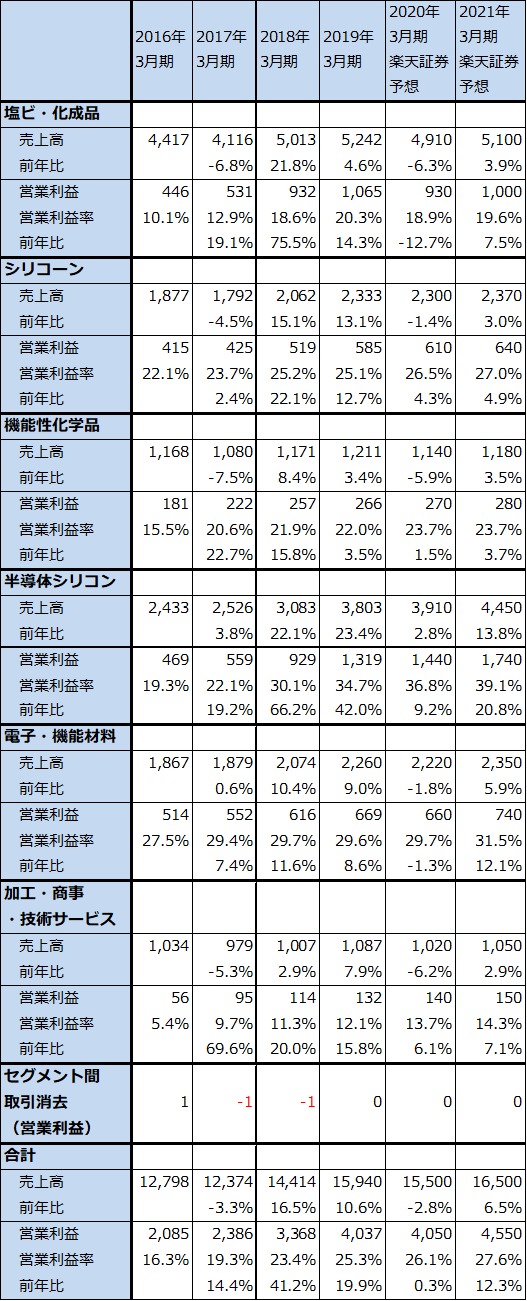

今3Qは、セグメントとして最も営業利益が大きい半導体シリコン事業は、売上高992億円(前年比1.1%増)、営業利益376億円(同0.8%増)と前年比で横ばいでした。ロジック半導体向けは7ナノ半導体の生産好調、2020年から量産が始まる5ナノ半導体向けの出荷開始で順調だったようですが、メモリ向けはメモリ生産の調整、メモリメーカーのウェハ在庫の在庫調整の影響で不調だったもようです。

ただし、長期契約価格の上昇が数%ながら続いていること、ArF露光装置からEUV露光装置に露光装置が変化するとき、シリコンウェハの規格がグレードアップし単価が上昇すること(2019年から7ナノ世代の最先端ロジックと最先端DRAMの一部の製造ラインにEUV露光装置が導入されている。5ナノからは本格的に導入される見込み。なお、先週の楽天証券投資WEEKLY「特集:EUV露光装置が織り成す半導体革命」では、シリコンウェハにはEUV用はないと記述したが、実際には前世代のArF露光装置用とEUV露光装置用ではシリコンウェハの規格が異なる。お詫びして訂正します)、同じEUV露光装置用でも7ナノから5ナノに移行するときにシリコンウェハの規格(純度、成分など)がグレードアップし単価が上昇することなどから、営業利益は横ばいでした。

半導体シリコンの次に重要な塩ビ・化成品事業は、売上高1,196億円(前年比13.0%減)、営業利益255億円(同18.3%減)となりました。前4Qから減収減益が続いています。塩化ビニル、苛性ソーダともに、出荷数量はアメリカ、欧州、日本とも堅調でしたが、市況が軟化した影響を受けました。

その他の、シリコーン事業、機能性化学品、電子・機能材料事業も、一部製品の不調などから弱い動きでした。

表3 信越化学工業の業績

発行済み株数 415,764千株

時価総額 3,788,026百万円(2020/3/18)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

表4 信越化学工業のセグメント別業績:通期ベース

出所:会社資料より楽天証券作成。予想は楽天証券。

注:億円未満を切り捨てたため合計が合わない場合がある。

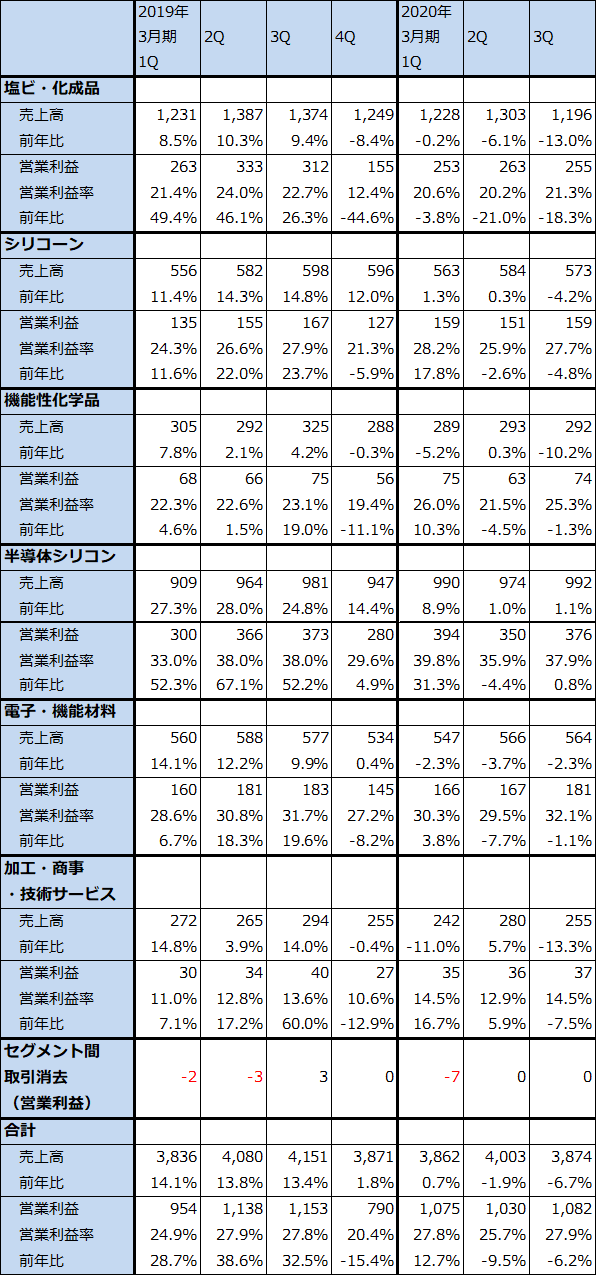

表5 信越化学工業のセグメント別業績:四半期ベース

出所:会社資料より楽天証券作成。

注:億円未満を切り捨てたため合計が合わない場合がある。

2)2020年3月期4Qは会社予想通りか

会社側は今3Q決算時に2020年3月期通期業績予想、売上高1兆5,500億円(前年比2.8%減)、営業利益4,050億円(同0.3%増)を維持しました。今4Q会社予想は、売上高3,760億円(同2.9%減)、営業利益863億円(同9.1%増)となりますが、これは実現する可能性が高くなっています。

まず、新型コロナウイルスの影響を見ると、光ファイバー用プリフォーム(光ファイバーの原料)の中国工場2カ所が操業を停止していますが、もともと採算の悪い事業なので全社に対する影響は出ていないもようです。その他の製品、各製品のサプライチェーン、半導体シリコン事業に対する影響も現時点ではないもようです。

新型コロナウイルスの問題は、今後、マクロ経済への影響として現れる可能性があるため、無視はできませんが、現時点では信越化学工業に対する影響はほとんどないもようです。

半導体シリコン事業は、ロジック向けは順調に伸びているもようですが、メモリ生産の回復が遅れているため、今4Qは今3Q比減収減益となりそうです。ただし前年比では、前4Qに設備投資の増加に伴う減価償却費の増加、業績好調を背景とした費用の前倒し支出があったため、今4Qは営業増益になると思われます。

また、塩ビ・化成品は塩ビの北米市況の上昇、電子・機能材料は、EUVレジストの出荷本格化などによって堅調な業績が予想されます。

3)2021年3月期は新型コロナウイルスのマクロ経済への影響が不透明要因

2021年3月期は、新型コロナウイルスの世界のマクロ経済への影響が不透明要因になります。この影響は、半導体シリコン、電子・機能材料よりも、一般景気に敏感な塩ビ・化成品、シリコーン、機能性化学品の各事業にネガティブに現れる可能性があります。

一方で、半導体シリコンにとっては、年央に予想されるメモリ在庫調整終了によるシリコンウェハ在庫調整の終了→メモリ向けウェハの増加、5ナノ生産本格化によるロジック向けウェハの増加、長期契約価格の上昇(ただし0~5%程度と思われる)、EUV露光装置用、5ナノ用ウェハの増加による単価上昇と、業績改善要因が期待できます。

2019年の長期契約比率は300ミリウェハで95%以上でしたが、2020年も95%以上、2021年は70%以上であり、今後は2021年の長期契約比率が上昇していくと思われます。現状ではスポット価格よりも長期契約価格が高いため、このことは、SUMCOのような同業他社よりも信越化学工業の営業利益率が高いことにつながっています。長期契約比率が低い200ミリ以下の不調というネガティブ要因はありますが(200ミリ以下の長期契約比率は2019年約70%、2020年はそれ以下)、半導体シリコン事業の業績は2021年3月期は改善に向かうと予想されます。

これらのことを総合して、楽天証券では2021年3月期を売上高1兆6,500億円(前年比6.5%増)、営業利益4,550億円(同12.3%増)と予想します。

ただし、前述のように、新型iPhoneの発売延期、5ナノ半導体の量産開始の延期、半導体設備投資の後ずれの可能性というリスクもあります。これらのリスクを考慮して、今後6~12カ月間の目標株価を前回の1万5,000円から1万3,000円に引き下げます。2021年3月期の楽天証券予想EPS 846.6円に想定PER15倍を当てはめました。株価上昇には時間がかかると思われますが、中長期投資の対象として投資妙味があると思われます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)