![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

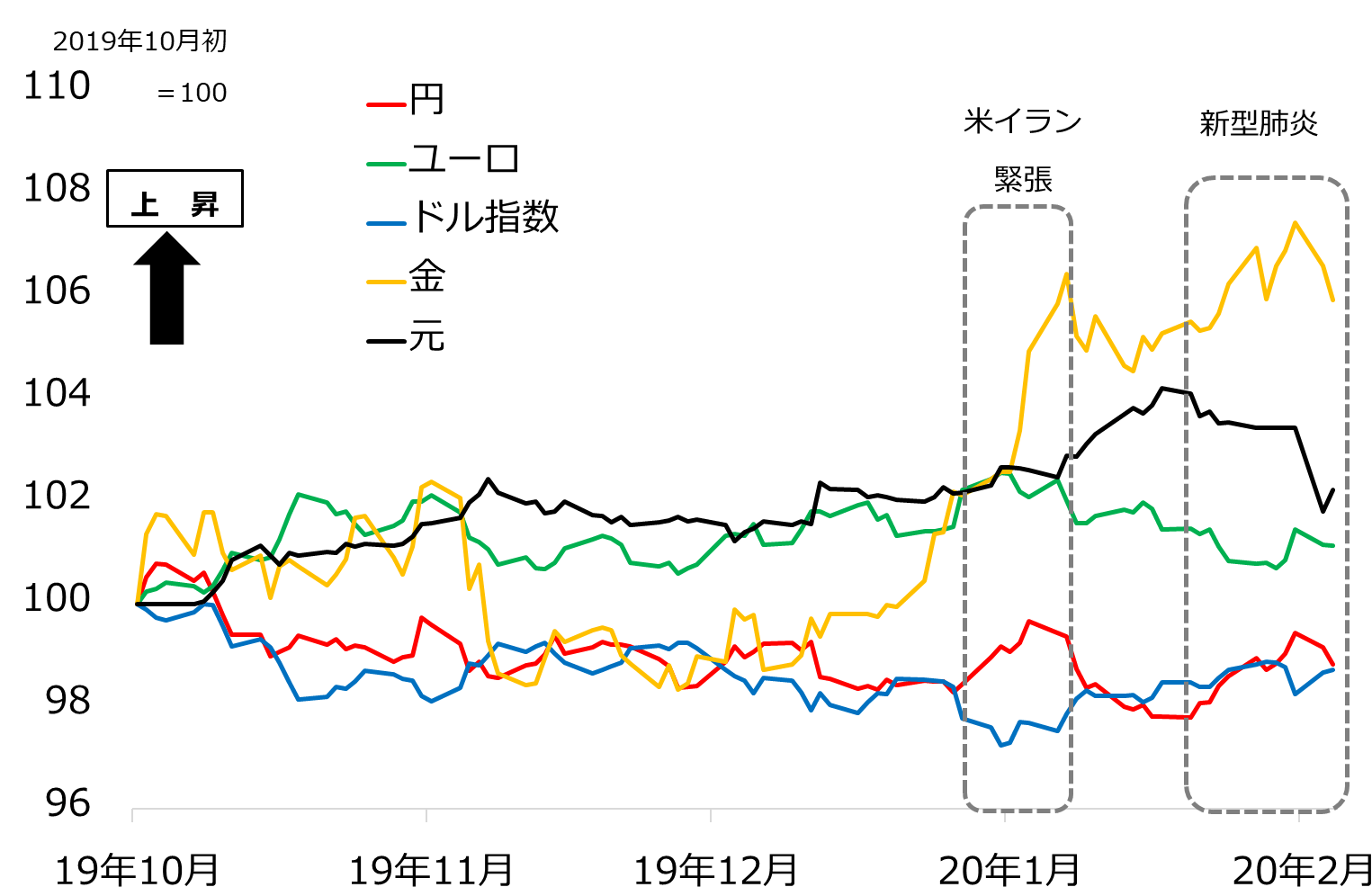

新型肺炎の市場インパクト

今回の新型肺炎の感染が広がる中で、先行き不安から市場はリスクオフに傾いて、円相場も上昇しています。しかし、かつて度々経験したような「リスクオフで円急騰」というよう劇的な動きではなく、1月下旬からの円高は対ドル110円付近から108円台までの控え目なものにとどまっています。この事情はどう解釈できるでしょうか。

まず、1月中の株式や外国為替など主要市場の反応の大半は、(1)のリスク削減、しかもその第1段階の足回りの早い投機など、金融ポジションの巻き戻しまでだったと判断されます。

図2は、2019年10月初めを基点として主要通貨の対ドル推移を描いていますが、この間に上昇した通貨が反落し、軟調だった通貨が堅調さを見せています。投機の逆ポジションの巻き戻しも、利益確定のものが少なくなく、パニック的な逃避行動の様相はほとんど観察されません。

図2:米イラン緊張、新型肺炎と主要通貨の反応

次に、その機動的な巻き戻しの元としてのポジションの積み上がりがそもそも大きくなかったことが指摘されます。安倍相場で急騰したドル/円が2016年初頭にリスクオフ・ショックに見舞われたときは、大規模な買い持ちポジションの巻き戻しによって、120円台から一気に111円付近まで下落し、その5カ月後には100円割れに至りました。ここで「リスクオフで円高」の種となるポジションが急減した後は、110円を挟んだ一進一退で変動率が低下し、投機筋は円でのトレードに魅力を感じなくなっていったようです。

また、債権国・債務国にかかわらず、世界的に低金利化が進み、高金利の債務国通貨を買い、低金利の債権国通貨を売るキャリートレードも下火になりました。

同時に、近年の「有事のドル買い」も部分的に作用していると思われます。つまり、(1)リスク削減の第1段階の投機的ポジションがおよそ利益確定売りの範囲にとどまったこと、そもそも投機的なポジションが大きくなかったこと、有事のドル買いも部分的に重なっていたことが、円高を限定的なものに止めていると判断されます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)