2020年明け早々から、米国とイランの軍事的緊張、次いで中国の武漢市発の新型肺炎の感染拡散に脅かされ、市場には不安がまん延しています。2019年終盤に盛り上がったリスクオン機運は気勢を削がれました。

私は、地政学的な有事や危機的ショックに見舞われた市場の反応を、4つのステップに分けて解析することをお勧めしたいと思います。投資家の皆さんも、これを修得すれば、事態を少し冷静に観察し、対応を考えやすくなるはずです。

その前にまず、新型肺炎と闘う全ての方々にお見舞い申し上げます。治療と封じ込めに尽力される皆さまには、心より敬意と感謝と応援の意を申し上げます。

新型肺炎について

新型肺炎は、まだ不確定な要素が多過ぎて、明確なことは言えません。そうであるが故に、現時点で確認される情報について、冷静に見る目が重要です。

連日、新たな感染者、死亡者の数が報道され、不安が煽(あお)られがちです。感染症は1人の感染者が2人に、2人の感染者が4人にと「べき乗計算」で増える時期があり、その急増ぶりに驚かされるでしょう。パンデミックの恐ろしさはここにあります。公表される感染者数は、検査して確認された人のみであり、未検査や検査結果待ちの人数ははるかに多いと推測されます。このため、まだまだ人数の増加はトップニュースであり続けるでしょう。

一方、未公表の潜在的な感染者がケタ違いに多いとなれば、実際の致死率ははるかに低いのかもしれません。また、新たな感染者数の増加が公表される中で、実は封じ込めが功を奏して、感染ペースが落ちているということもあり得ます。その点では、死亡者数の増加ペースのピークアウトが重要な兆しとなる場合があります。何らかの治療法が効果を発揮し、重篤な患者の救済が一刻も早く進むことを願うばかりです。

報道は度が過ぎる、不安を煽りすぎるという批判もあります。しかし過去の感染症の教訓として、その封じ込めには、度が過ぎるくらいの報道によって、より多くの人が少しでも早く危機感を共有することの方が望ましいと考えます。

「リスクオフで円高」の理由

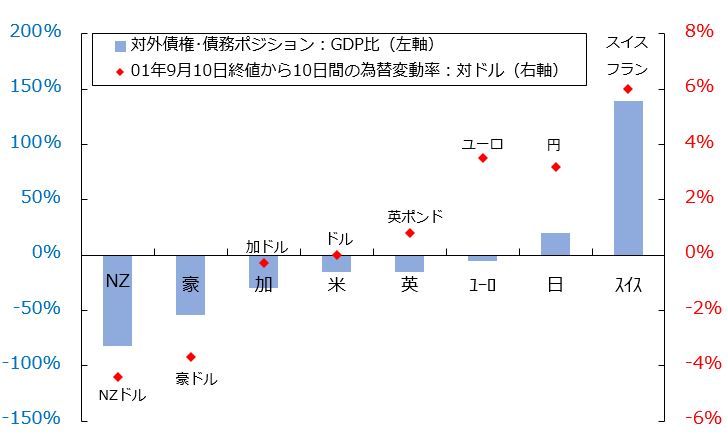

有事、金融・経済的ショックでリスクオフ機運が高まると、円相場は上昇しがちです。図1は、2001年9月11日の米国同時多発テロ以降10日間の主要通貨の対ドルでの反応を、それぞれの国の対外債権・債務ポジションと並べて描いています。

図1:2001年米同時多発テロ後の主要通貨の反応

この時は、複数の金融機関が入居する米国の世界貿易センターが崩壊し、金融証券取引が停止された一方、為替市場は閉鎖されずに取引が続きました。

国際的な金融取引が滞ると、資金繰りに窮する債務国通貨がまず脆弱(ぜいじゃく)化します。米国より対外債務ポジションが大きいオーストラリア、ニュージーランド、カナダの通貨がドルに対して下落したのはそのためです。対外債権ポジションのスイス、日本、そして債権債務がトントンに近いユーロは、対ドルで上昇しました。

円相場がこうしたショックのたびに上昇し、リスクオフで下落する展開を繰り返すうちに、市場では「リスクオフで円高」という動意が刷り込まれ、条件反射的に反応する面も強まりました。もう一つの代表的なリスクオフ通貨スイス・フランが、ユーロ周辺通貨として、対ドルよりも対ユーロで動く度合いを強めたことで、投機筋がリスクオフ時に「対ドルは円で」という行動を強めた面もあります。

ところが、2020年早々の米イラン緊張、新型肺炎のショックに際して、円高反応が鈍いことが指摘されます。なぜでしょう。ショックに対する市場の反応を4つのステップに分けると、こうしたケースバイケースの違いを読み解く助けになります。

ショック時の市場反応4ステップ

市場がショックに見舞われる時の反応は、(1)リスク削減、(2)流動性確保、(3)債権国・債務国間圧力、(4)ファンダメンタルズの変化、の4局面に分けて観察します。順に解説します。

(1) リスク削減

ショックに見舞われた時、最も敏感なのは、投機や金融関連の債権・債務のうち、そのショックで損失を被ると懸念されるポジションの巻き戻しです。

1990年代のロシア危機に際して、同国に多額の債権を持つドイツの金融・経済ダメージが最大と懸念され、同国通貨マルクが下落すると臆測されました。しかしマルクは急伸。その背景は、ドイツ勢が対ロシア債権を処分して、マルクを買い戻したためです。このように、ショック時の市場の一次反応をファンダメンタルズへの市場の評価と解釈すると、見誤ることがあります。

そして、このリスク削減の動きも、さらに2段階に分けて見る必要があります。

第1段階としてまず動くのは、投機筋などの機動性の高いポジションの即時的な巻き戻しです。ショックに関わる第1報を見た途端に、逆(損失を被ると懸念される側の)ポジションを巻き戻します。これに第2段階として、一般の企業や機関(投資家)のリスク削減が追随すると、さらに市場の反応は大きくなります。

ただし、もしショックが一過性であれば、いち早くリスク削減をしたこれらの組織の担当者は「無駄に先走りした間抜け」との誹(そし)りを受けかねません。このため、この第2段階は初動が遅れがちで、事態の進展を見てから群衆雪崩の様相を呈することもあります。

(2) 流動性確保

金融機関や企業は、深刻なショックによって経済・金融取引が滞る事態が懸念されるときは、資金繰り対策として現金(流動性)の確保を急ぎます。国際的な経済活動においては、ここでドルの強みが発揮されます。

2008年のリーマン・ブラザーズ破たんが引き金となった世界金融危機に際して、米国発の問題であるにもかかわらず、彼らは基軸通貨であるドル流動性の確保に奔走(ほんそう)しました。皮肉なことに米国自らが招いた危機がドルの信認をかえって高めることになったわけです。それ以来「有事のドル買い」も一層目立つようになりました。そのドルに対して、有事に円が上昇しがちな背景は次の債権国・債務国間圧力です。

(3) 債権国・債務国間圧力

ショックによって国際金融が鈍ったり滞ったりする場合に、まず脆弱化しやすいのは、資金繰りに窮する債務国通貨です。債権国通貨は、ショックによって自国経済にダメージがあっても、資金繰りに困りにくい分の優位性があり、下落する債務国通貨に対して上昇しがちです。

さらに、日頃の投機ポジションが金利水準の高い債務国通貨買いと、相対的に低金利の債権国通貨売りがセットになりやすい分、(1)のリスク削減がその巻き戻しになりがちです。このため、(1)と(3)が相まって、「リスクオフで円高」の反応が強く現れる展開も多くなります。

(4)ファンダメンタルズの変化

ショックが実体経済に影響を及ぼす程度に応じて、市場は反応します。ファンダメンタルズの変化が現実に市場の需給に反映されるのは数カ月から1~2年という時間軸でしょう。しかし、市場ではショック当初から経済の先行きへの悪影響が取り沙汰され、思惑的な売買が錯綜(さくそう)し、相場は試行錯誤を繰り返しがちです。

以上、ショックに対する市場反応の4ステップは、必ずしも発生時間順にならない場合があります。例えば、2001年の米国同時多発テロのケースでは、(1)~(3)までが一気にそろって進行する中で、図1の主要通貨の騰落の序列が現れたと観測されました。

新型肺炎の市場インパクト

今回の新型肺炎の感染が広がる中で、先行き不安から市場はリスクオフに傾いて、円相場も上昇しています。しかし、かつて度々経験したような「リスクオフで円急騰」というよう劇的な動きではなく、1月下旬からの円高は対ドル110円付近から108円台までの控え目なものにとどまっています。この事情はどう解釈できるでしょうか。

まず、1月中の株式や外国為替など主要市場の反応の大半は、(1)のリスク削減、しかもその第1段階の足回りの早い投機など、金融ポジションの巻き戻しまでだったと判断されます。

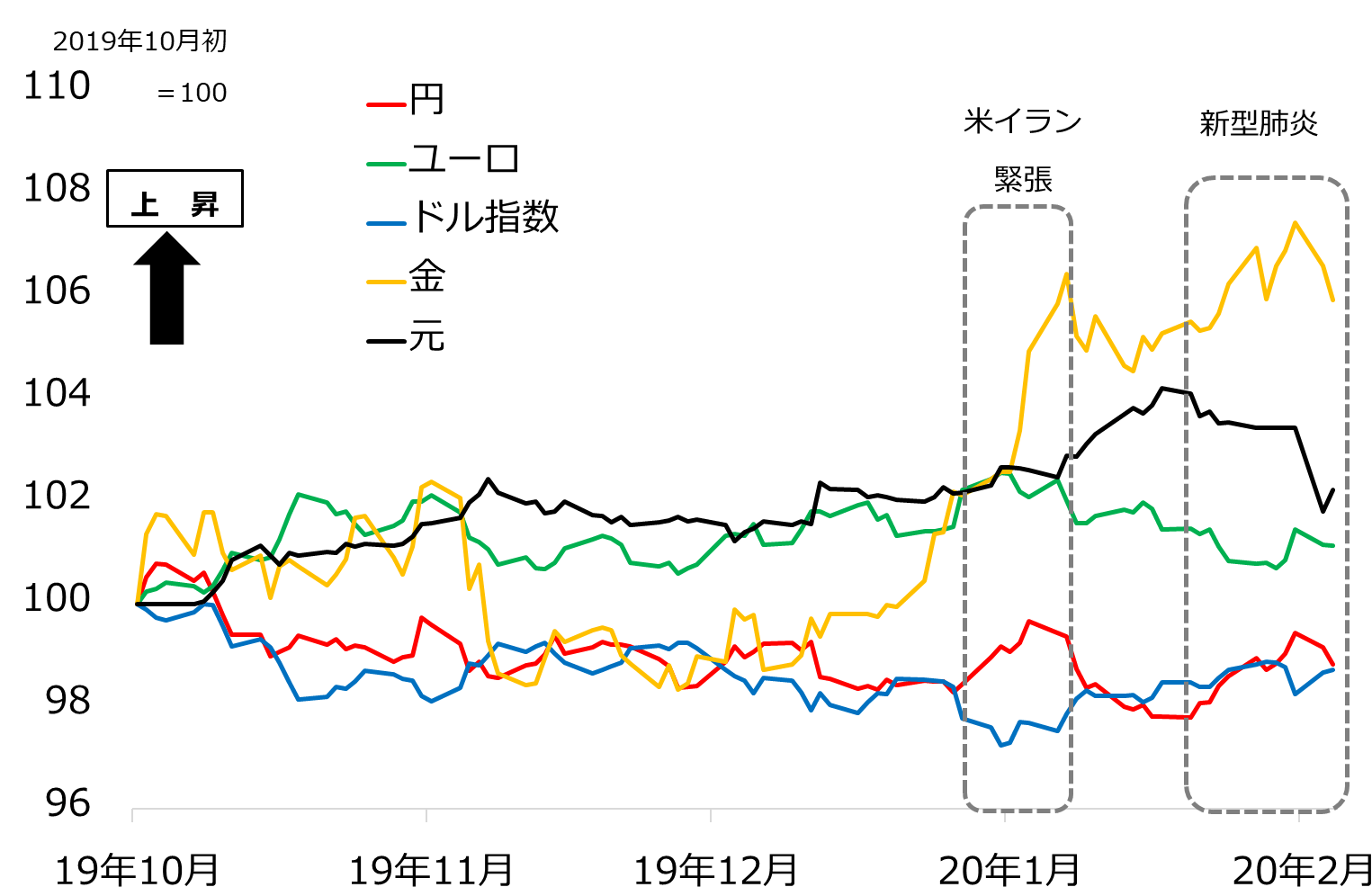

図2は、2019年10月初めを基点として主要通貨の対ドル推移を描いていますが、この間に上昇した通貨が反落し、軟調だった通貨が堅調さを見せています。投機の逆ポジションの巻き戻しも、利益確定のものが少なくなく、パニック的な逃避行動の様相はほとんど観察されません。

図2:米イラン緊張、新型肺炎と主要通貨の反応

次に、その機動的な巻き戻しの元としてのポジションの積み上がりがそもそも大きくなかったことが指摘されます。安倍相場で急騰したドル/円が2016年初頭にリスクオフ・ショックに見舞われたときは、大規模な買い持ちポジションの巻き戻しによって、120円台から一気に111円付近まで下落し、その5カ月後には100円割れに至りました。ここで「リスクオフで円高」の種となるポジションが急減した後は、110円を挟んだ一進一退で変動率が低下し、投機筋は円でのトレードに魅力を感じなくなっていったようです。

また、債権国・債務国にかかわらず、世界的に低金利化が進み、高金利の債務国通貨を買い、低金利の債権国通貨を売るキャリートレードも下火になりました。

同時に、近年の「有事のドル買い」も部分的に作用していると思われます。つまり、(1)リスク削減の第1段階の投機的ポジションがおよそ利益確定売りの範囲にとどまったこと、そもそも投機的なポジションが大きくなかったこと、有事のドル買いも部分的に重なっていたことが、円高を限定的なものに止めていると判断されます。

今後に備えるスタンス

リスク削減の第2段階の企業や機関の多くが、まだ目立った行動をとっていないと観測されることは留意されます。中国の春節後2週間は、新たな感染者、死亡者のニュースに市場は揺れ動かされます。市場には、下げ相場を見込んだ投機、先物などデリバティブ取引でヘッジする企業や機関の売りポジションも出てくるため、一時的に「リスクオフで円高」と株安が悪循環的に連鎖する場面もリスクとして排除できません。こうした事態が高じる場合は、ドル/円が105円かそれ以下をつっかける展開もありえます。ただし、投機の売りも半身で逃げ足が速いでしょう。こうした相場の振れに翻弄されることなく、(1)リスク削減、(2)流動性確保、(3)債権国・債務国間圧力を踏まえて冷静に情勢を読み解くことが肝要です。

短期での悪いシナリオは、中国、そして日本を含む周辺アジアの景況感が悪化するばかりでなく、今ひとつ持ち直し力が弱い米景気サイクル終盤がこのままダレる展開でしょう。中期的にさらに悪いシナリオは、新型肺炎が沈静化に向かうことなく、6カ月、1年と続く事態でしょう。

ただし、新型肺炎を抑え込もうと奮闘する中国、そして世界の医療関係者、政策当局者、地域の人々の力を信じ、今後3~6カ月以内に最悪状況を過ぎるという読みは、必ずしも希望的観測というばかりではありません。今回の新型肺炎の感染力は春以降に気温が上がれば落ちるのではないかという期待もあります。

世界経済は深刻なダメージを免れれば、半導体サイクルの好転に沿った相場の反発がある程度はあろうとも想定しています。少なからぬ投資家の皆さんが、下落した市場には買い向かおうと考えているのではないでしょうか。先行きを見通すには不確実すぎる段階ですが、現時点では妥当な情勢判断と考えます。

【お知らせ】田中泰輔リサーチのウェブサイトを開設しました。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。