![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

借金に反対!することが多い理由

筆者は、過去に書いた資産運用やお金一般を論じる書籍や原稿で、概して「借金」に対して否定的だった。

個人的に借金に対する警戒的な感覚が養われたのは、総合商社の財務部に勤務していた新入社員時代だった。当時の商社は、銀行から多額の資金を借りてビジネスを行っていたが、「金利」というものは、借りると高く、運用しようとすると低いことを、嫌というほど感じたものだった。

当時、筆者の勤めていた会社の向かいにメインバンクの本店があり、この上階の社員食堂から向かいを見下ろすと、商社の屋上が低い位置にあり、情けなく見えたことを覚えている。「金利を取る立場と、払う立場では、こんなに違うものなのか」との思いが、可視化された風景だった。

先輩から聞いたのか、自分で捻り出したのかは忘れたが、「返済に勝る運用なし」という標語を、当時よく呟いていた記憶がある。

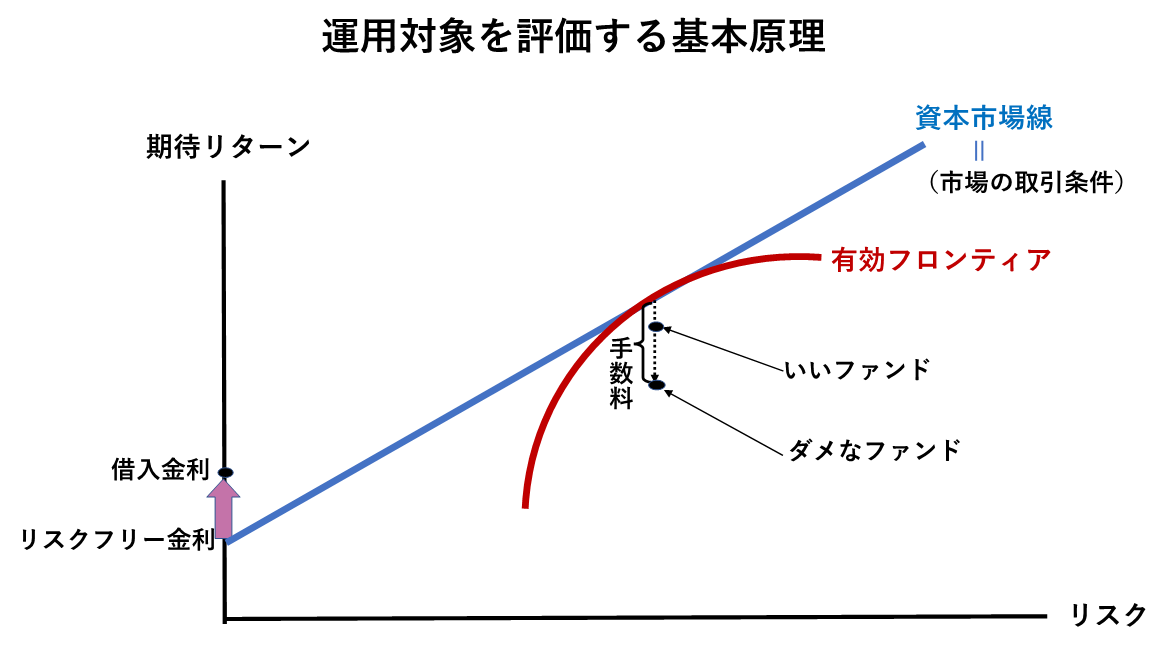

図1を見ていただこう。証券アナリストの勉強をされた方にはお馴染みだと思うが、リスク資産を組み合わせた「有効フロンティア」とリスクフリー金利での運用と借入を組み合わせてできる「資本市場線」が示されている。

資本市場線は、理論上、市場でフェアに取引できるリスクと期待リターンの組み合わせを示すものなので、この線からの下方への乖離(かいり)幅で運用対象を評価することができる。

有効フロンティア上にある同じリスクと期待リターンの対象に投資する場合、手数料の低い(マイナス幅の小さい)ファンドが「いいファンド」で、手数料の高いファンドが「ダメなファンド」であることは、容易にご理解いただけよう。リスクを揃えて、期待リターンを比べる要領だ。

(図1)資本市場線による運用対象評価

この考え方から借金を評価すると、返済のリスクがゼロなら、期待リターンがリスクフリー金利よりも高いので、貸し手は資本市場では得られない有利な条件を得ていることになり、それを与えている借り手の側はこの取引にあって自分の側が大いに不利である理屈だ。

加えて、借金の返済は、その金額に関して、自分が借金を100%返す前提なら、「無リスクで、無リスク金利よりも高い期待リターンの運用」ができることに相当する。これは、可能なら、逃したくないチャンスだ。例えば、他方に、預金、現金、国債などを持っているなら、ぜひ借金の返済を検討したい。

以上のような理由から、筆者は、「大幅に不利な条件による運用の損得」に相当するとして借金を嫌い、そもそも借金をしないことや、借金がある人には早めの返済を勧めることが多かった。

これ自体は、現在も当てはまるケースの多いアドバイスだと思う。

もう一点付け加えると、一般向けの本を書く立場からすると、個人のお金に関する大失敗や破綻の多くは、借金をすることによって起こるので、借金を排除しておくと無難だという考慮があった。収入の範囲内で支出する生活をする方が無難だし、大きな借金をして証券や不動産に投資した時にしばしば悲劇が起こる。

「借金してまで投資してはいけない」と言っておくと、マネー本の著者としては気が楽なのだ。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)