![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

4.ソニーは自動車市場に重要な布石を打った

自動車市場に対してソニーは重要な布石を打っています。ソニーは2016年に、デンソー(現在ボッシュに次いで世界2位の自動車部品メーカー)に対してイメージセンサーを納入することに成功しました。現在カローラのADAS(先進運転支援システム)用カメラの眼に使われており、高い評価を得ています。自動車向けイメージセンサーの売上高はまだ小さいもようですが、デンソーはトヨタグループ(2018年の年間販売台数1,060万台、以下同様)だけでなく、日系では本田技研工業(532万台)、スズキ(333万台)、米系ではGM(838万台)、フォード(598万台)、フィアット・クライスラーの北米部門(253万台)と親密です。親密先の年間販売台数は合計で3,000万台を超えています。

従って、ソニーとイメージセンサーで提携することは、マイクロソフトのAIをトヨタグループを含む有力自動車メーカーに将来大量に納入することができる可能性を持つことにもなるのです。厳しい認証基準を持つ自動車メーカーにIT企業がいきなり接点を持つのは容易ではないのですが、ソニーはすでに突破口を開けているのです。

グーグルとの競争、クラウドゲームの将来性と、イメージセンサーの将来性を考えると、ソニーはI&SS事業を売却することはないと思われます。実際に、I&SS事業の分離、上場を主張するアメリカの投資会社、サードポイントへの回答として9月17日付けで出されたソニーのCEOレターでは、I&SS事業をソニーは保有し続けることを明言しています。

I&SS事業は、ソニーにとって重要な成長事業であるだけでなく、マイクロソフトとの提携の成否を決めかねない重要事業でもあるのです。

5.リスクはあるが、目標株価を6,700円から7,800円に引き上げる

ソニーの技術とビジネスにはリスクもあります。ソニーの技術の基本は「映像」と「音」です。「映像」と「音」をエンタテインメントと一部産業向けの各分野で、ハードウェア、ソフトウェアの両面から徹底的に追求しようというのがソニーです。そのため、市場がすでに成熟化し、競争激化や長期的に見た場合市場の衰退もありうるテレビやカメラ事業も続けることになります。主力事業であるゲームでも、新しい敵であるグーグルとの競争が迫っています。

楽天証券によるソニーの業績予想は、各事業の業績予想を積み上げて全社業績を予想しているため、今回の予想では、今期、来期とも以前のソニーに比べればはるかに高水準の業績が予想されますが、中長期的にはこのように無視できないリスクも抱えています。

今後6~12カ月間の目標株価を7,800円とします。今回の2021年3月期楽天証券EPS予想411.6円に想定PER20倍弱を当てはめました。前回の6,700円から引き上げます。リスクはあるものの、一定の投資妙味を感じます。

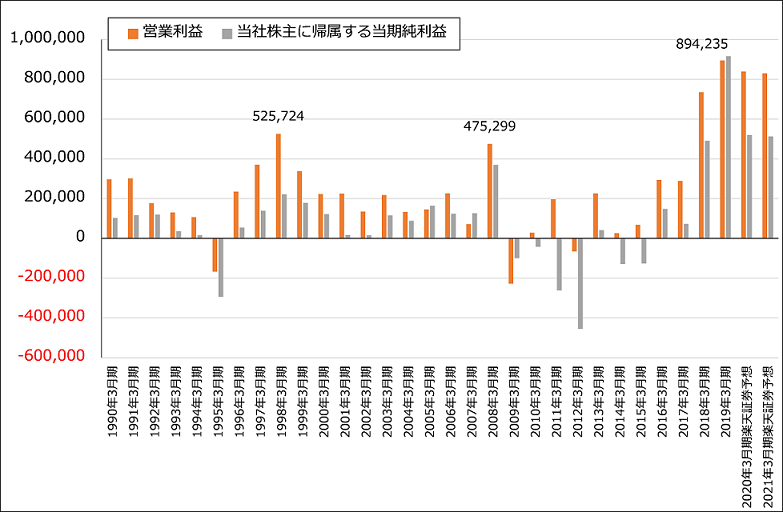

グラフ1 ソニーの営業利益と当期純利益

本レポートに掲載した銘柄:ソニー(6758)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)