毎週金曜日夕方掲載

本レポートに掲載した銘柄:ソニー(6758)

1.ソニーの業績予想を上方修正する

9月にソニーに関する重要な催し、CEDEC2019(ゲーム開発者向けカンファレンス)、東京ゲームショウ2019、ソニー・テクノロジーデイが開催されました。新型iPhoneの中身も公開されました。その過程で、ソニーのゲーム&ネットワークサービス事業だけでなく、イメージング&センシング・ソリューション事業(以下I&SS事業。旧半導体事業。スマートフォンのカメラの眼に使うイメージセンサーが主な事業)についても改めて分析しました。

この分析をもとに、再度ソニーの業績予想を行い、目標株価を引き上げます。具体的には、2020年3月期、2021年3月期のI&SS事業の楽天証券業績予想を上方修正します。

それ以外の事業は楽天証券予想を据え置きますが、ゲーム&ネットワークサービスについては、11月8日発売予定のPS4用ソフト「デス・ストランディング」(ソニー製)の売れ行き次第では今期は上方修正の可能性もあります。また、エレクトロニクス・プロダクツ&ソリューションの前回予想において、テレビ、デジタルカメラの販売に不透明感があるため、今期は会社予想に達しないと予想しましたが、今回もこの予想を維持します。

I&SS事業の今期2020年3月期会社予想業績は、売上高9,900億円(前年比12.6%増)、営業利益1,450億円(同0.8%増)、前回の楽天証券予想(楽天証券投資WEEKLY2019年8月23日号)は、売上高1兆円(同13.7%増)、営業利益1,700億円(同18.1%増)ですが、これを売上高1兆1,000億円(同25.1%増)、営業利益1,900億円(同32.0%増)へ上方修正します。

また、来期2021年3月期は前回予想の売上高1兆1,000億円(前年比10.0%増)、営業利益1,900億円(同11.8%増)を、売上高1兆3,000億円(同18.2%増)、営業利益2,400億円(同26.3%増)に上方修正します。

これに伴い、楽天証券の全社業績予想を上方修正します。今期営業利益は、会社予想8,100億円(前年比9.4%減)、前回の楽天証券予想8,200億円(同8.3%減)に対して、今回の楽天証券予想は8,400億円(同6.1%減)とします。また来期は、8,300億円(同1.2%減)とします。減益ではありますが、高水準の業績が続くと予想します。

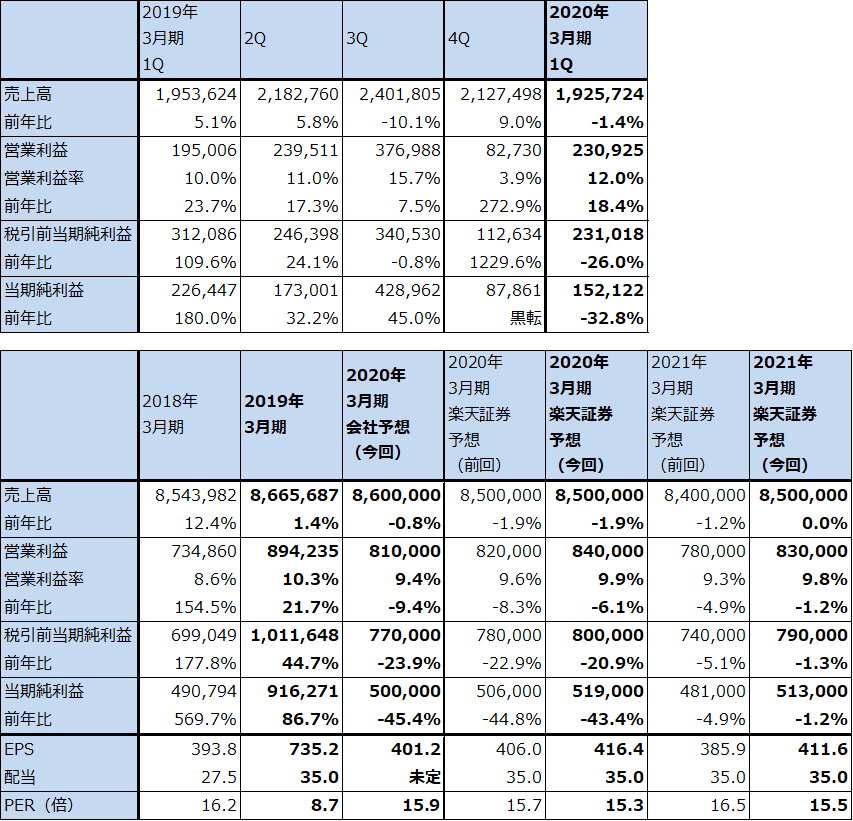

表1 ソニーの業績

発行済み株数 1,246,290千株

時価総額 7,945,099百万円(2019/9/19)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

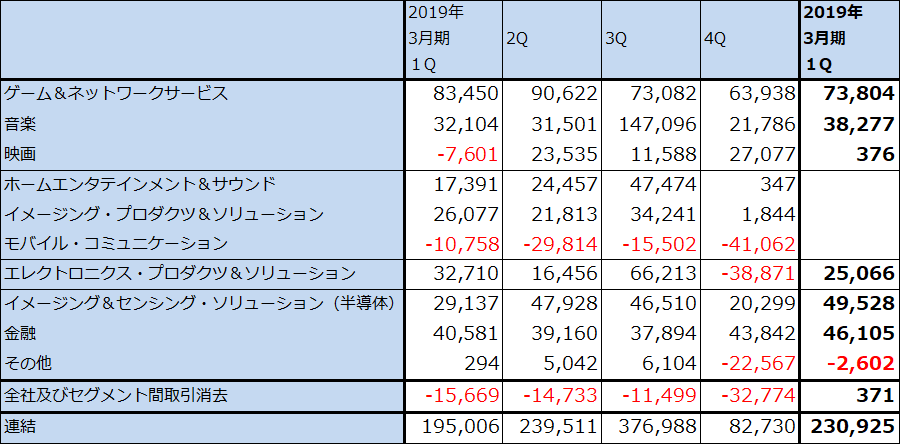

表2 ソニーのセグメント別営業利益(四半期ベース)

出所:会社資料より楽天証券作成

注:2017年3月期1Qよりデバイス部門が半導体とコンポーネントに分離された。また、電池事業売却に伴い2018年3月期よりコンポーネントがその他に吸収された。2020年3月期より、ホームエンタテインメント&サウンド、イメージング・プロダクツ&ソリューション、モバイル・コミュニケーションが、エレクトロニクス・プロダクツ&ソリューションに統合。

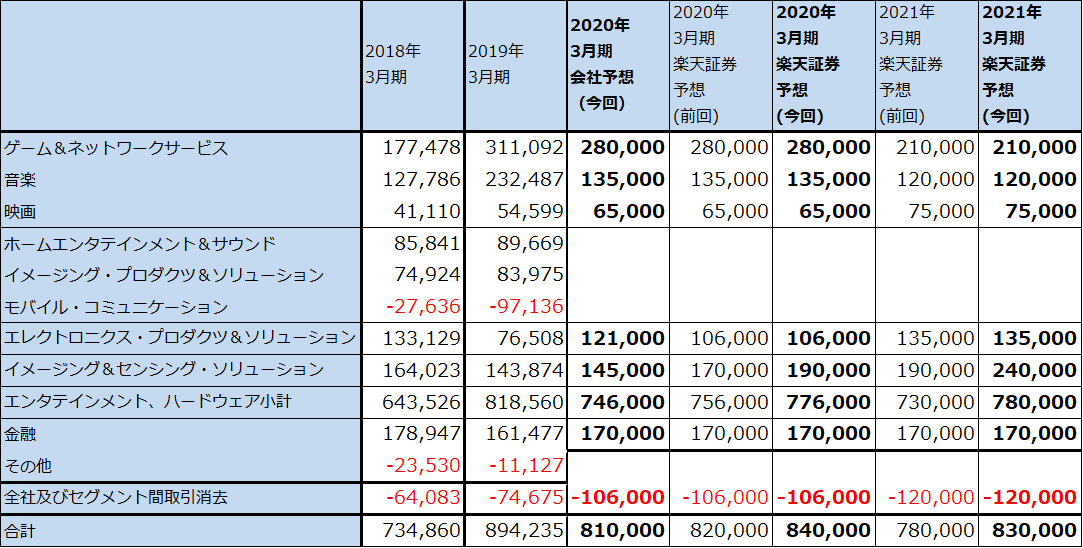

表3 ソニーのセグメント別営業利益(通期ベース)

出所:会社資料より楽天証券作成。

注1:2020年3月期以降の会社予想と楽天証券予想は、「その他」と「全社及びセグメント間取引消去」を合算して表示している。

注2:2017年3月期1Qよりデバイス部門が半導体とコンポーネントに分離された。また、電池事業売却に伴い2018年3月期よりコンポーネントがその他に吸収された。2020年3月期より、ホームエンタテインメント&サウンド、イメージング・プロダクツ&ソリューション、モバイル・コミュニケーションがエレクトロニクス・プロダクツ&ソリューションに統合された。

2.拡大するイメージング&センシング・ソリューション事業

ソニーのイメージング&センシング・ソリューション事業(I&SS事業)が拡大しています。2020年3月期1Q(2019年4-6月期)は、売上高2,307億円(前年比14.1%増)、営業利益495億円(同70.1%増)と大幅増益となりました。I&SS事業売上高の85%を占めるイメージセンサーが好調です(ソニーの市場シェア42%、2位はサムスン21%)。

過去数年間にわたって傾向的に、スマートフォンのカメラの多眼化、レンズの大口径化が進み、スマートフォン向けイメージセンサーの販売数量が増え、大口径化による単価上昇が実現してきましたが、今1Qもこの傾向が強く出てきました。特に、このトレンドを主導してきたiPhoneだけでなく、ファーウェイ、サムスンなど大手スマホメーカーが今年に入って4眼スマホを発売したことが、スマホカメラの多眼化、大口径化の流れを一層強いものにしました。

今年9月発売の新型iPhoneは、最上位機種が3眼カメラになりイメージセンサーも大判化するため、高級スマホは昨年までの2~3眼から今年以降は3~4眼となると予想されます。イメージセンサーの面積が拡大する傾向(大判化)も変わらないと思われます。ソニーはサムスンとの競争に備えイメージセンサーの大型設備投資を続けていますが、最近の動きは、減価償却費や研究開発費の増加を十分吸収してI&SS事業の業績を拡大させるものとなっています。

3.マイクロソフトとの提携は、ソニーにとって死活的に重要になると思われる

2019年5月、ソニーとマイクロソフトは、クラウドゲームと法人向けAIソリューションの開発に関する戦略的提携に向けた意向確認書を締結しました。具体的には、ゲームやコンテンツのストリーミングサービスにマイクロソフトの商用クラウドサービス「Microsoft Azure」を活用することを共同開発することを検討します。また、ソニーのイメージセンサーとマイクロソフトのAI(人工知能)を統合した新しいインテリジェントセンサーの共同開発も検討します(法人向け)。

両社とも明言はしていませんが、前者のクラウドゲームサービスの共同開発の検討は、2019年11月から欧米でサービス開始となる予定のグーグルの「Stadia」への対抗策と考えてよいと思われます。

後者は、両社にとって全く新しい分野(特にマイクロソフトにとって)です。法人向けとあるため、スマートフォンのような民生向けだけでなく、自動車、FA(ファクトリーオートメーション、工場の自動化)、医療などでの応用の可能性もあります。

これは全くの私見ですが、今回の提携に向けた交渉については、ソニーとマイクロソフトの姿勢に温度差がある可能性もあります。マイクロソフトはもともとクラウドゲームを自前で行うつもりです。2018年10月にクラウドゲームサービス「Project xCloud」を発表済みです(ただし、開始時期は未定)。世界第2位の商用クラウドサービスである「Azure」(2018年10-12月期の世界市場シェア15%。1位はアマゾンのアマゾン・ウェブ・サービス(AWS)で世界市場シェア35%)を立ち上げて大成功させたマイクロソフトであれば、自前でクラウドゲームサービスを立ち上げることには大きな困難はないと思われます。もっとも、マイクロソフトの中でゲーム事業の占める比率は低いため、熱意は大きくないとも思われます。

一方で、ソニーにとってマイクロソフトとの提携の成否は死活問題となる可能性があります。インターネットに関する技術力と、資金力、開発力を含む企業規模に差がありすぎるため、クラウドゲームの市場でグーグルに対してソニーが単独で対峙することは、短期的には可能でも長期的にはかなり難しいと思われます。

例えば、グーグル傘下のYouTubeの全世界月間マンスリーアクティブユーザー数は19億人(ログインしたユーザーの数)で、ログインせずに使っているユーザーを加えるともっと多くなります。グーグルはこの数のユーザーに動画を届ける大規模高速ネットワークを全世界に構築しており、Stadiaではこのネットワークに大量のゲームサーバーを設置すると思われます。

これに対して、ソニーのPS4の累計販売台数≒プレイステーションネットワークのユーザー数は約1億台(約1億人)です。ソニーのクラウドゲームサービス「プレイステーションNOW」のユーザー数は約70万人です(最近の家庭用ゲーム市場の動きとクラウドゲームについては、「楽天証券投資WEEKLY2019年9月13日号」を参照)。

もし将来(例えば3~5年後、あるいは5~10年後に)、クラウドゲームに技術革新が起こり、従来問題だった「遅延」が軽減あるいは解消されゲームの主流がクラウドゲームになったときのことを考えると、ゲーム事業が最大事業になっているソニーはグーグルに負けるわけにいきません。また積極的に考えると、クラウドゲームが使えるものになれば、スマホゲームに取られたライトユーザーをクラウドゲームでソニーが取り返すことも可能になります。

そこですでにグローバルな大規模ネットワークを保有しているマイクロソフトとの提携が必要になってくると思われるのです。ただし、マイクロソフトはゲームよりもソニーのイメージセンサーとマイクロソフトのAIの組み合わせに関心を持っている可能性があります。例えば、自動運転の分野です。世界のITサービス会社はほぼ例外なく自動車分野に関心を持っています。商用車を含めた世界の自動車総販売台数は2018年9,506万台で1億台が目前ですが、これが電動化、ネットワーク化し、自動運転の時代を迎えようとしています。

4.ソニーは自動車市場に重要な布石を打った

自動車市場に対してソニーは重要な布石を打っています。ソニーは2016年に、デンソー(現在ボッシュに次いで世界2位の自動車部品メーカー)に対してイメージセンサーを納入することに成功しました。現在カローラのADAS(先進運転支援システム)用カメラの眼に使われており、高い評価を得ています。自動車向けイメージセンサーの売上高はまだ小さいもようですが、デンソーはトヨタグループ(2018年の年間販売台数1,060万台、以下同様)だけでなく、日系では本田技研工業(532万台)、スズキ(333万台)、米系ではGM(838万台)、フォード(598万台)、フィアット・クライスラーの北米部門(253万台)と親密です。親密先の年間販売台数は合計で3,000万台を超えています。

従って、ソニーとイメージセンサーで提携することは、マイクロソフトのAIをトヨタグループを含む有力自動車メーカーに将来大量に納入することができる可能性を持つことにもなるのです。厳しい認証基準を持つ自動車メーカーにIT企業がいきなり接点を持つのは容易ではないのですが、ソニーはすでに突破口を開けているのです。

グーグルとの競争、クラウドゲームの将来性と、イメージセンサーの将来性を考えると、ソニーはI&SS事業を売却することはないと思われます。実際に、I&SS事業の分離、上場を主張するアメリカの投資会社、サードポイントへの回答として9月17日付けで出されたソニーのCEOレターでは、I&SS事業をソニーは保有し続けることを明言しています。

I&SS事業は、ソニーにとって重要な成長事業であるだけでなく、マイクロソフトとの提携の成否を決めかねない重要事業でもあるのです。

5.リスクはあるが、目標株価を6,700円から7,800円に引き上げる

ソニーの技術とビジネスにはリスクもあります。ソニーの技術の基本は「映像」と「音」です。「映像」と「音」をエンタテインメントと一部産業向けの各分野で、ハードウェア、ソフトウェアの両面から徹底的に追求しようというのがソニーです。そのため、市場がすでに成熟化し、競争激化や長期的に見た場合市場の衰退もありうるテレビやカメラ事業も続けることになります。主力事業であるゲームでも、新しい敵であるグーグルとの競争が迫っています。

楽天証券によるソニーの業績予想は、各事業の業績予想を積み上げて全社業績を予想しているため、今回の予想では、今期、来期とも以前のソニーに比べればはるかに高水準の業績が予想されますが、中長期的にはこのように無視できないリスクも抱えています。

今後6~12カ月間の目標株価を7,800円とします。今回の2021年3月期楽天証券EPS予想411.6円に想定PER20倍弱を当てはめました。前回の6,700円から引き上げます。リスクはあるものの、一定の投資妙味を感じます。

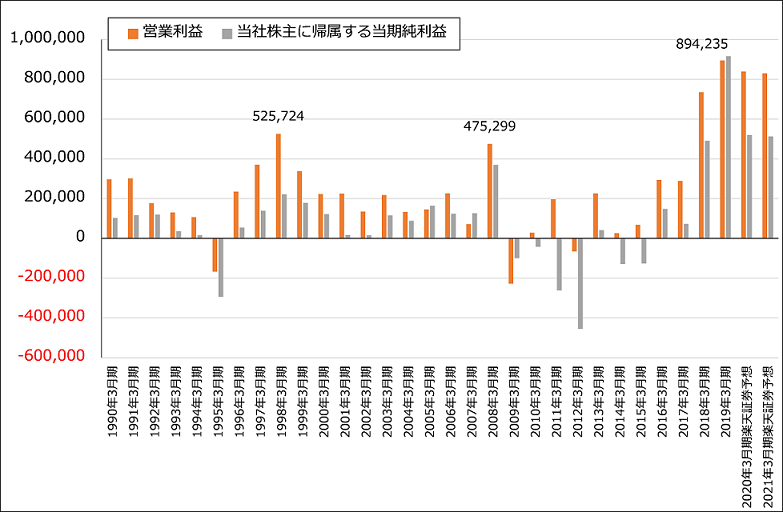

グラフ1 ソニーの営業利益と当期純利益

本レポートに掲載した銘柄:ソニー(6758)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。