![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

日本株の長期・積立投資「なんとなく不安」の正体

ここまでは、よくみるグラフかも知れません。そこで、少し違った角度の新しいデータを見てみます。「なんとなく不安」の正体を探してみます。

まずは、上記に出てきたTOPIXに、直近15年、毎月1万円ずつ投資した場合を見てみます。

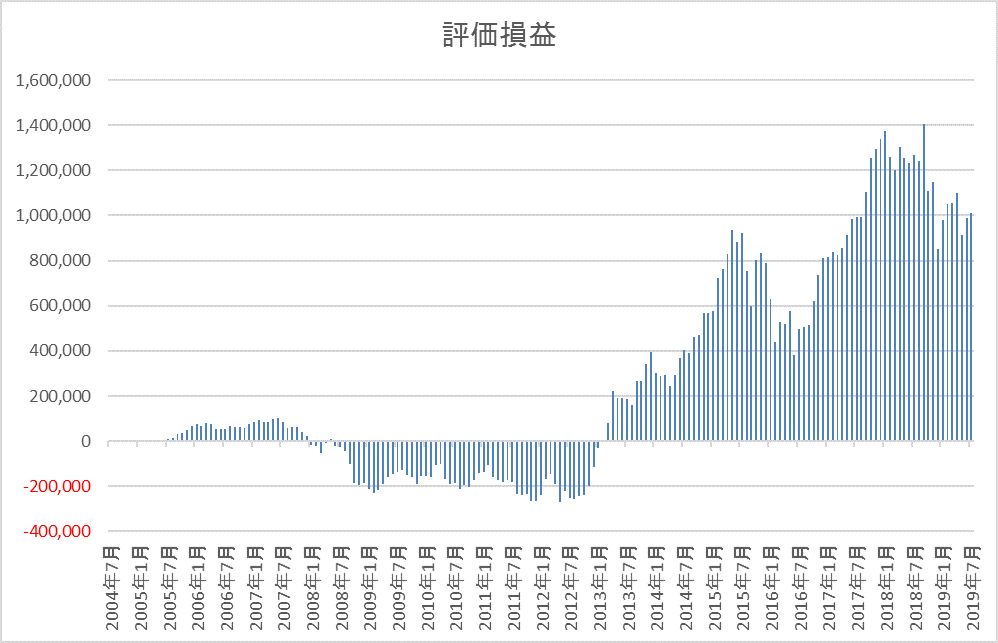

グラフ4 <TOPIX(配当込)に2004年7月末~2019年6月末まで15年間、毎月1万円投資した場合の2019年7月末までの評価損益の推移>

リーマン・ショックの影響で、2008~2013年はマイナスになりましたが、トータル180万円の投資(年間12万円×15年)で、時価評価は281万円(上記グラフで101万円の利益)です。特に、2013年以降は評価益がぐんぐん伸びてます。

これは、最初に出てきた、「日本銀行の買い」「GPIFの買い」「個人の買い」「日米欧の中央銀行の資金供給」が出動し始めた時期と重なります。

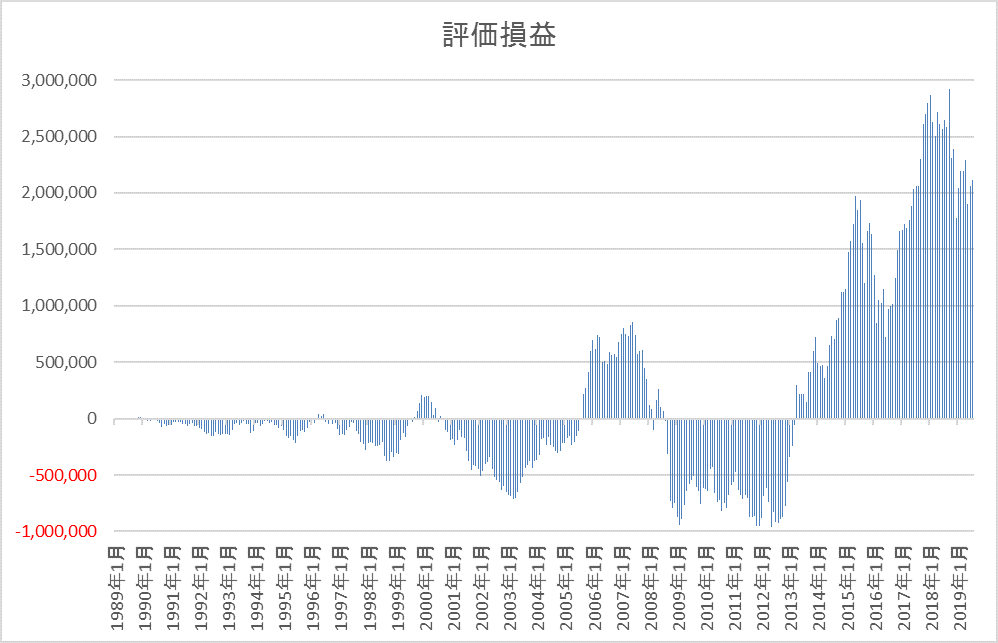

次に、グラフ4では、2004年7月末からスタートしていましたが、これを1989年から現在までの30年半に伸ばしてみます。TOPIX(配当込)のグラフを使って同じように評価損益を見てみます。

グラフ5 <TOPIX(配当込)に1989年1月末~2019年6月末まで毎月1万円投資した場合の2019年7月末までの評価損益の推移>

期間中最大の評価損は、マイナス約95万7,000円で、2012年5月末になります。なんと、積立開始から23年4カ月たって、投資金額は281万円、時価評価が185万3,000円、そこで解約したら、95万7,000円も損する計算になります。

さらに、その2012年5月以降にようやく評価損益がプラスになるのは2013年4月。直前の2013年3月までの評価損益のデータは290カ月分あるのですが、プラスの回数は60回、マイナスが230回です。つまり、290カ月中、230カ月は、「解約すると損した」ことになります。

「投資しないほうがよいのではないか」「日本株ではなくて米国株のほうがいいのではないか」と投資について不安になってしまうのではないでしょうか。ちなみに、米国株に投資をした場合は、次のようになります。

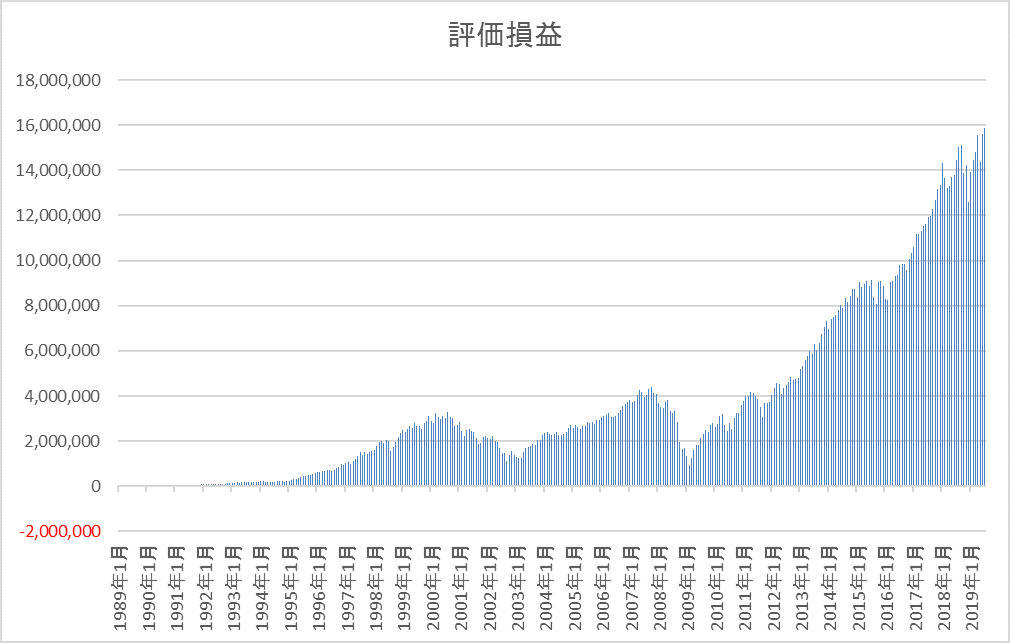

グラフ6 <S&P500(配当込)に1989年1月末~2019年6月末まで毎月1万ドル投資した場合の2019年7月末までの評価損益の推移>

数字は比較しやすいように毎月1万ドルとしています。日本株は、30年半で、366万円の投資を行い、評価損益は、211万円のプラス。米国株は366万ドルの投資を行い、1,474万ドルのプラス。日本人が投資をする場合には、為替(ドル円)を考慮する必要がありますが、これだけ実績が違えば、為替で少しくらい損したところで、米国株の投資の方が有利なことに違いはありません。

・・・では、日本株にチャンスはないのか? というと、そんなことはありません。「上下動が激しいため、下がったところで買えるチャンスは米国株より多い」のです。

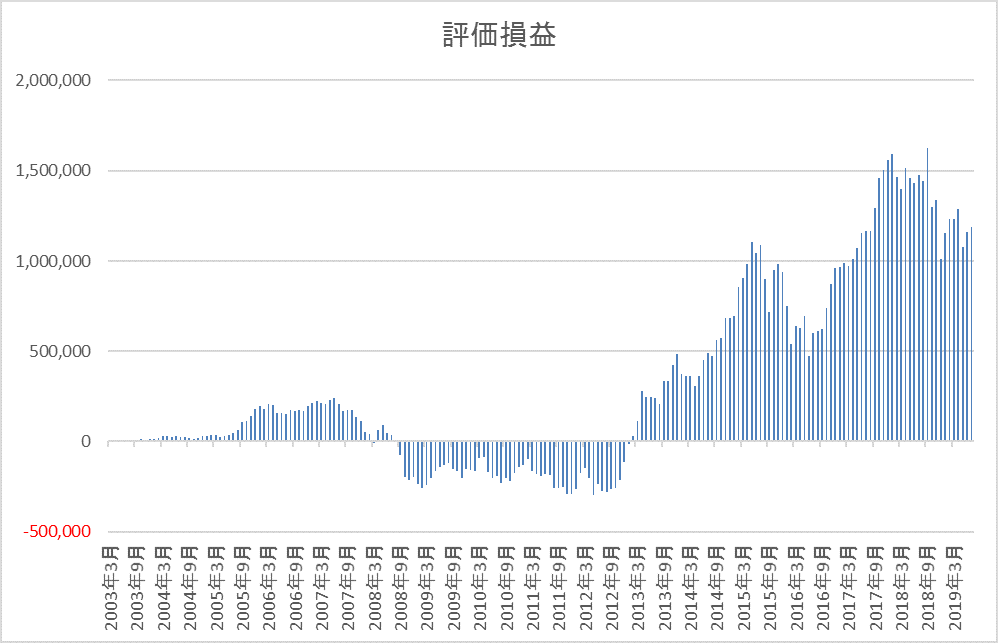

先ほどのように、290回中230回もマイナスなんて聞くと、やる気がなくなりますが、それは、「投資の開始時期がバブル期の高値近辺だから」。その後の安値圏である、2003年3月末にスタートしたら、どうなるか。確認します。

グラフ7 <TOPIX(配当込)に2003年3月末~2019年6月末まで毎月1万円投資した場合の2019年7月末までの評価損益の推移>

評価損益のデータは196個ありますが、プラスが142、マイナスが54です。マイナスは、最大でも30万円を超えることはありません。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)