経済・投資に関する話題の内容を、証券マンの筆者独自の視点で、掘り下げていくこの連載。今回は、「年金問題」を取り上げます。

「今のままでは将来原資が足りなくなるので、支給年齢を70歳にすることや支給額を減らすなどの対応が必要」、「2,000万円は数字の一人歩きで、個人個人によって違いがある」と老後資金2,000万円問題が話題となりました。

同時に、「老後資金に2,000万円は必要なのか」と、資産形成の意識が高まっています。そこで「どのように資産形成、投資を行えばいいか」を検討してみたいと思います。

日本株は約15%下落

7月4日に参議院選挙がありましたが、「参院選の直前にわざわざ金融庁が年金問題を発表したのは、株価の暴落を避けたい=株価を上げたかったから、ではないか」といった憶測記事がありました。

金融庁には全くそんな意図はなかったかもしれません。しかし、現状を振り返ると、どうでしょうか。

- 2013年の黒田バズーカ以降、日本銀行が大量に国内株を買っている

- 年金の運用資金「GPIF(年金積立金管理運用独立行政法人)」も国内の株を買っている

- 日・米・欧ともに中央銀行による量的緩和が行われ、資産価格(株や不動産等)が上昇している

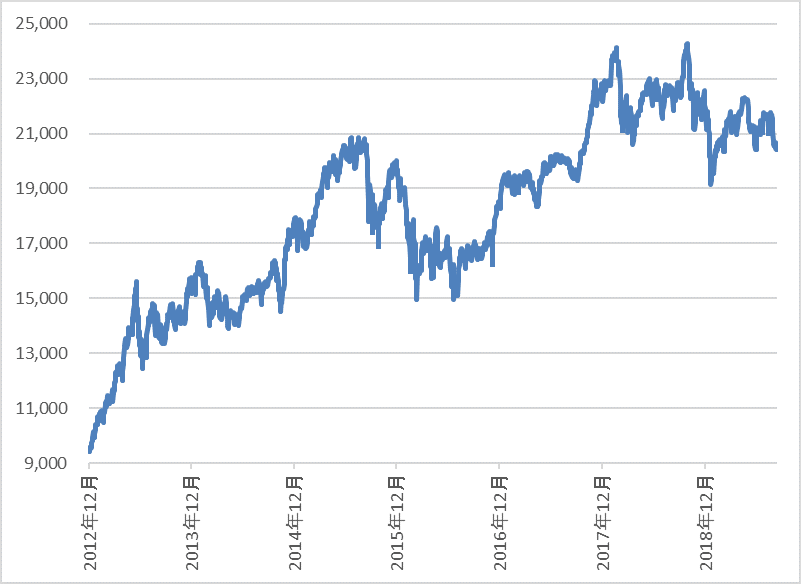

日経平均株価は、アベノミクス開始時は1万円前後の株価が、2019年8月下旬には2万円程度となり、おおよそ倍になりました。しかし、2018年に2回(1月、10月)、2万4,000円を超えた高値からは、4,000円程度下落しています(8月16日時点)。

グラフ1 <日経平均株価の推移(2012年12月3日~2019年8月16日、日次データ)

ちなみに、昨年1月に日経平均株価が2万4,000円をつけた後も、日本銀行の買いは止まってません。米国の株式市場は7月下旬まで高値を更新していました。ですが、日経平均は、昨年の10月の直近高値から約15%も下落しています。

日本株と米国株の比較

日本株が、「長期投資に向いている」のか、「積立投資に向いている」か、米国株と比較してみたいと思います。いずれも株式市場全体を表す意味で、日本株はTOPIX(東証株価指数)、米国株はS&P500で比較します。

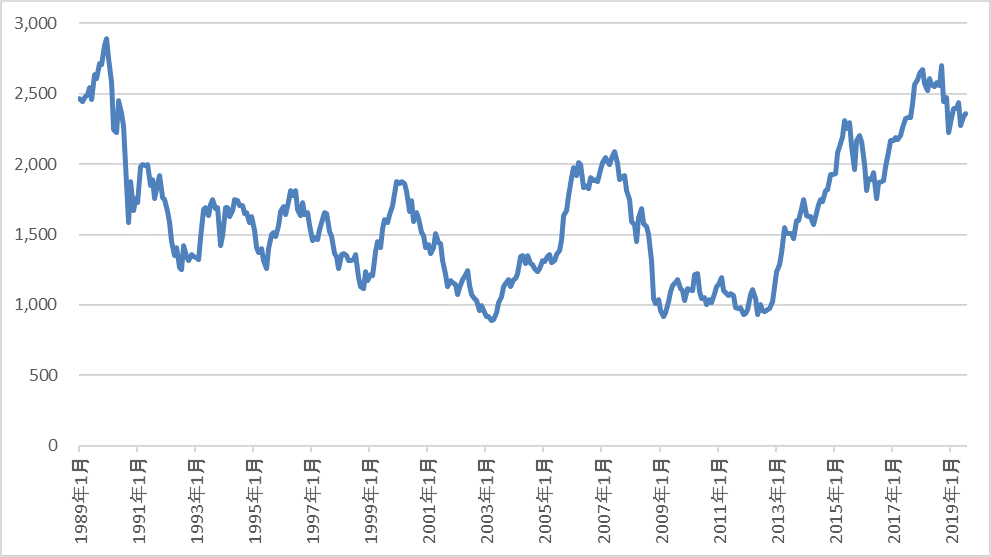

グラフ2 <TOPIX(配当込)の1989年1月末~2019年7月末までの月次データ>

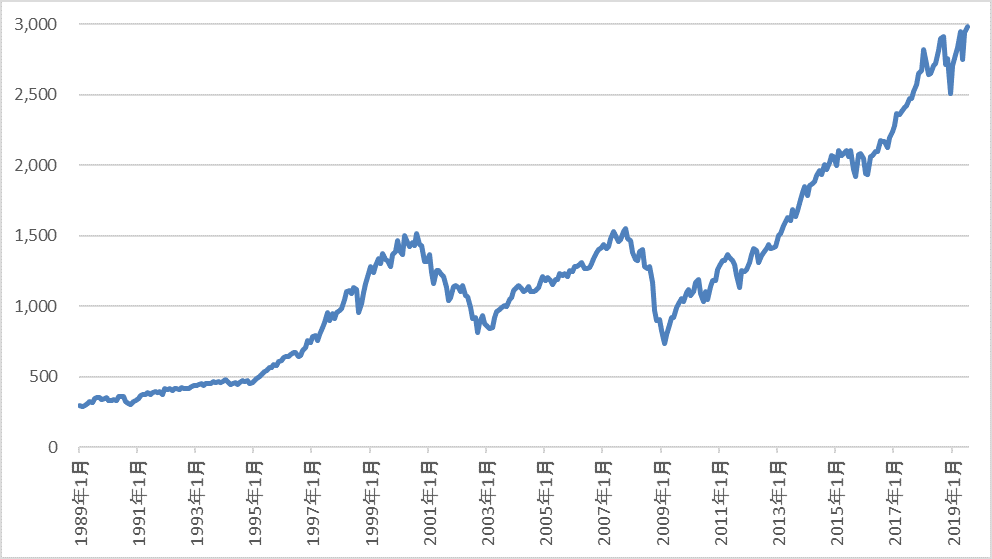

グラフ3 <S&P500(配当込)の1989年1月末~2019年7月末までの月次データ>

・・・同じ時代の株式市場とは思えないくらい、差があります。

30年半の間に、日本株は2,464ポイントから2,360ポイント、米国株は297ポイントから2,980ポイントとなりました。確かに日本株は不動産バブルの絶頂期からデータが始まっているのですが、それにしても差がありすぎと思いませんか?

米国では、ITバブル(2000年ごろ)、リーマン・ショック(2008年)を経験していますが、現在の値は、そのときの高値である1,500ポイントの約2倍。日本株はITバブルとリーマン・ショックの直前高値は約2,000ポイントで、現在は1.18倍程度。どちらが長期投資向け、積立投資向けであるかは一目瞭然です。

米国民の株式保有比率が日本国民より高いのは当然で、むしろ「なんで預金にしておくの?」って、聞かれてしまうかもしれません。

米国は、政府のコントロールが上手だから(かどうかは分かりませんが)、株式に投資した場合、米国株(上のグラフ3)のように推移し「しばらく保有していれば徐々に高値を更新した」ため、国民は安心して株式に投資することが可能でした。

一方の日本は、日本株(上のグラフ2)のように推移をしていたので、ながーい目で見れば、プラスになりそう……と言った程度。これでは、なかなか投資に踏み出せない人がいるのも理解できます。「長期投資や積立投資は長い目で見てプラス」という記事を目にしますが、「正しいとは思うものの、なんとなく不安」という気持ちになります。

日本株の長期・積立投資「なんとなく不安」の正体

ここまでは、よくみるグラフかも知れません。そこで、少し違った角度の新しいデータを見てみます。「なんとなく不安」の正体を探してみます。

まずは、上記に出てきたTOPIXに、直近15年、毎月1万円ずつ投資した場合を見てみます。

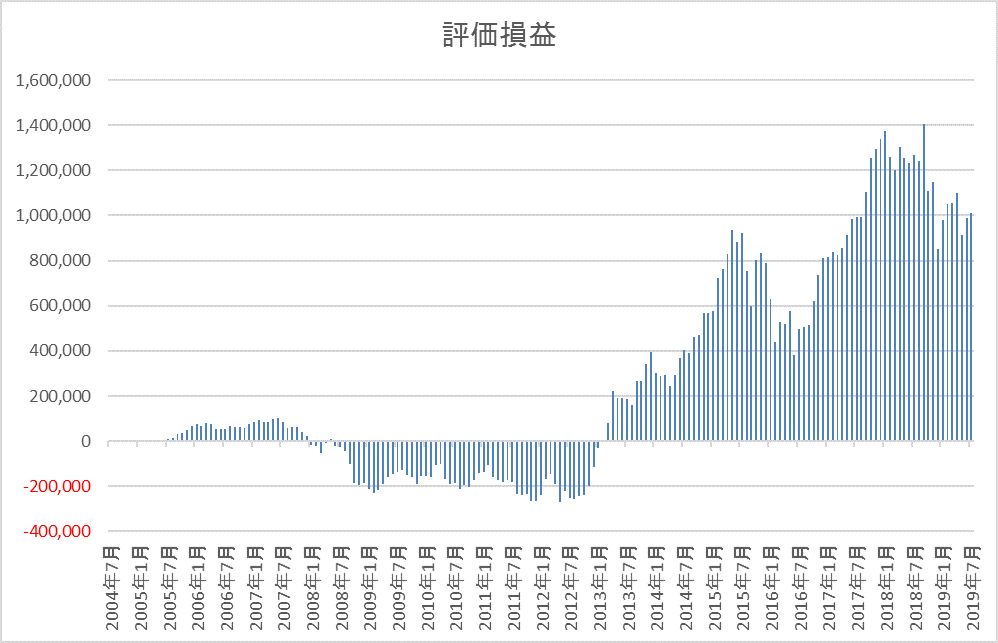

グラフ4 <TOPIX(配当込)に2004年7月末~2019年6月末まで15年間、毎月1万円投資した場合の2019年7月末までの評価損益の推移>

リーマン・ショックの影響で、2008~2013年はマイナスになりましたが、トータル180万円の投資(年間12万円×15年)で、時価評価は281万円(上記グラフで101万円の利益)です。特に、2013年以降は評価益がぐんぐん伸びてます。

これは、最初に出てきた、「日本銀行の買い」「GPIFの買い」「個人の買い」「日米欧の中央銀行の資金供給」が出動し始めた時期と重なります。

次に、グラフ4では、2004年7月末からスタートしていましたが、これを1989年から現在までの30年半に伸ばしてみます。TOPIX(配当込)のグラフを使って同じように評価損益を見てみます。

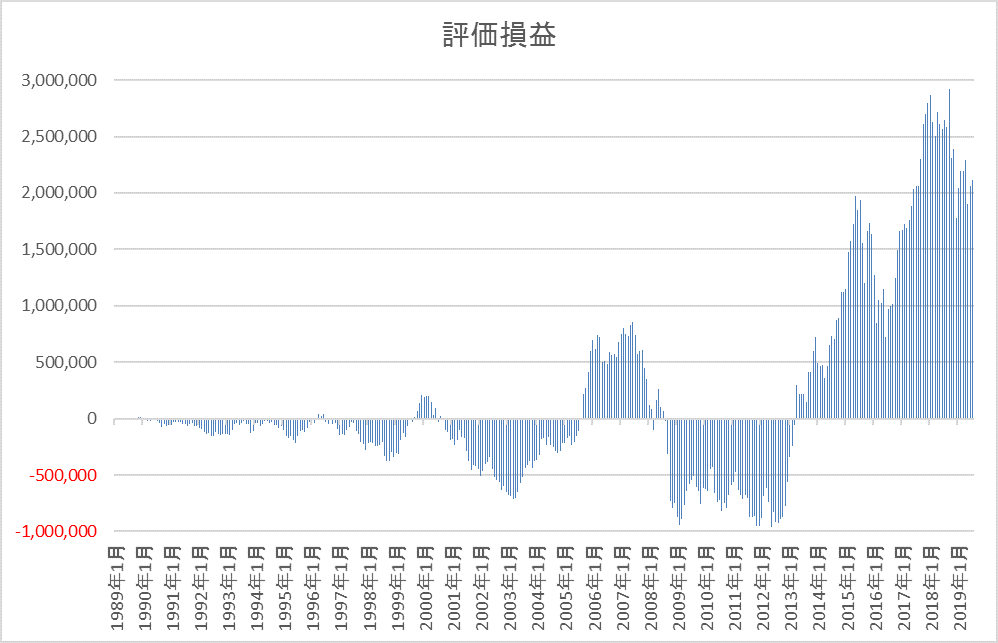

グラフ5 <TOPIX(配当込)に1989年1月末~2019年6月末まで毎月1万円投資した場合の2019年7月末までの評価損益の推移>

期間中最大の評価損は、マイナス約95万7,000円で、2012年5月末になります。なんと、積立開始から23年4カ月たって、投資金額は281万円、時価評価が185万3,000円、そこで解約したら、95万7,000円も損する計算になります。

さらに、その2012年5月以降にようやく評価損益がプラスになるのは2013年4月。直前の2013年3月までの評価損益のデータは290カ月分あるのですが、プラスの回数は60回、マイナスが230回です。つまり、290カ月中、230カ月は、「解約すると損した」ことになります。

「投資しないほうがよいのではないか」「日本株ではなくて米国株のほうがいいのではないか」と投資について不安になってしまうのではないでしょうか。ちなみに、米国株に投資をした場合は、次のようになります。

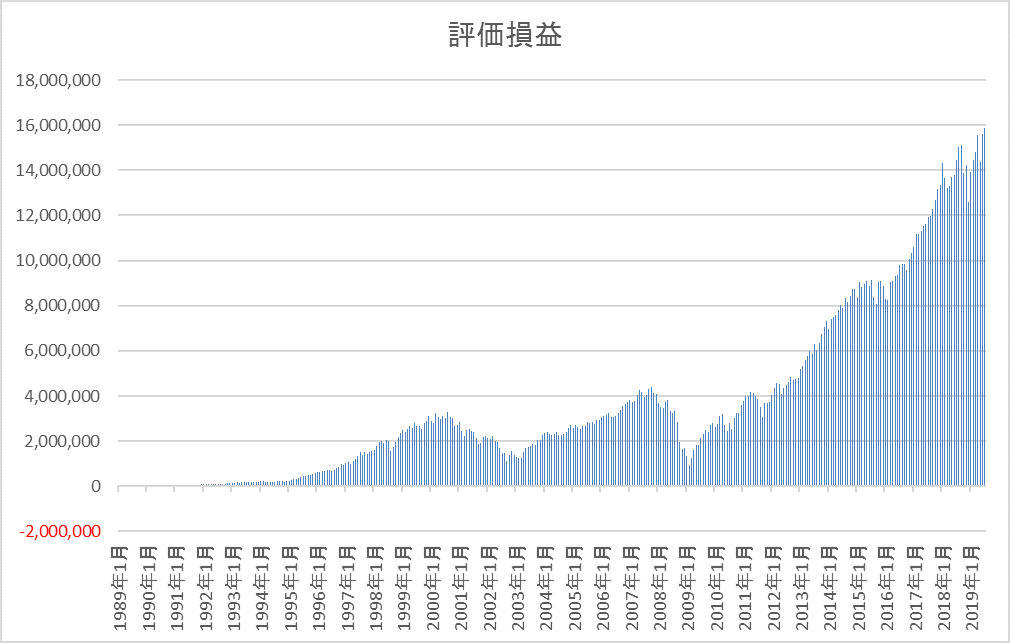

グラフ6 <S&P500(配当込)に1989年1月末~2019年6月末まで毎月1万ドル投資した場合の2019年7月末までの評価損益の推移>

数字は比較しやすいように毎月1万ドルとしています。日本株は、30年半で、366万円の投資を行い、評価損益は、211万円のプラス。米国株は366万ドルの投資を行い、1,474万ドルのプラス。日本人が投資をする場合には、為替(ドル円)を考慮する必要がありますが、これだけ実績が違えば、為替で少しくらい損したところで、米国株の投資の方が有利なことに違いはありません。

・・・では、日本株にチャンスはないのか? というと、そんなことはありません。「上下動が激しいため、下がったところで買えるチャンスは米国株より多い」のです。

先ほどのように、290回中230回もマイナスなんて聞くと、やる気がなくなりますが、それは、「投資の開始時期がバブル期の高値近辺だから」。その後の安値圏である、2003年3月末にスタートしたら、どうなるか。確認します。

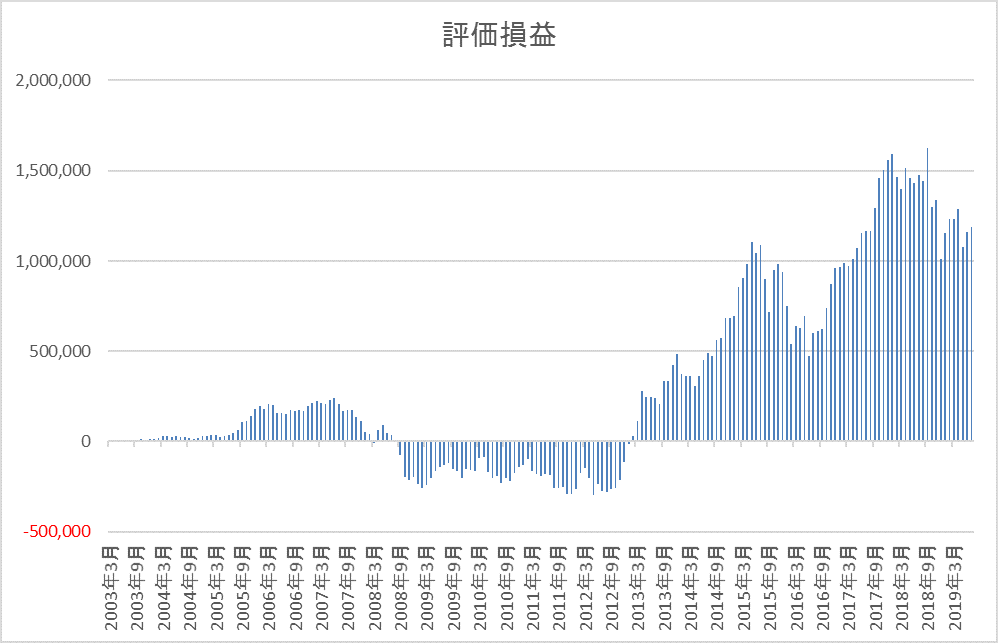

グラフ7 <TOPIX(配当込)に2003年3月末~2019年6月末まで毎月1万円投資した場合の2019年7月末までの評価損益の推移>

評価損益のデータは196個ありますが、プラスが142、マイナスが54です。マイナスは、最大でも30万円を超えることはありません。

今は下落相場か

「下がったところで購入」。過去の例を見ると、この方法で「その後の安定的な運用」が得られています。

グラフ4とグラフ5とグラフ7のグラフは、「データの開始時期をずらしただけ」。同じ資産でも、開始時期によっては、「その後の安定的な運用」に結構差が出ることに気がつきます。

まとめて買おうが、積立しようが、「下がったところで出動」すれば、グラフ7のように、評価損が出ても大きくなることは少なく、その後の運用が楽になります。

あとは、「下がったところ」がどこなのかを見極めるだけですが、それがなかなか難しい。「日本銀行も年金も個人も」今後大きく売ることがなく、「日米欧の中央銀行がこれまでに放出した資金を全く回収しない」なんてことになれば、「下がったところ」は「今でしょ!」となる可能性もあります。

一方で、「日本銀行も年金も個人も全員出動」している今は高値と考え、「しばらく様子見」という手もあります。今年になって、貿易戦争、経済戦争、これまでよりも各国の経済を取り巻く環境が変化していますので、ここから株価が下がる可能性が、以前より高まっているかもしれません。

グラフの「開始時期」と「終了時期」に注意

上記でグラフ4とグラフ5とグラフ7の比較をしました。気をつけていただきたいのは、「すべてデータの最後が2019年7月末」になっていることです。グラフ4とグラフ5とグラフ7は、「データの開始時期をずらしただけ」ですが、「データの終了時期をずらしたらどうなるか」を確認してください。やりかたは簡単で、例えば、2012年12月末でデータを終了したい場合は、そこから先のデータを隠すだけです。

何のためかと言えば、最近出回っている長期投資、分散投資、もろもろのデータやグラフが、バブル後の高値圏である「現在」が終了時期となっているからです(ある意味では、最新データまで出すのは当たり前なんですが)。

「高値圏が最後」になっているグラフを作れば、「運用がうまく行った」ように見えるのは当たり前です。グラフ5だって、途中までは、先ほど説明したとおり、損失時期が長いわけですが、最後は大幅プラスになっているわけですから。ちょっと長くなってしまいましたが、これが先ほど出てきた「なんとなく不安」の正体です。

下落相場の見極め

以上を踏まえて、「下がったところ」を見極めていきます。

例えば、グラフ2で出てきたTOPIX(配当込)です。グラフは30年半ありますが、開始時期の1989年は不動産バブル期、終了時期はアベノミクスと世界的量的緩和期であることを考えると、他の期間は、概ね1,000ポイントから2,000ポイントの間に集約されます。

例えば1,500ポイントを下回ったところまで下げてきて、「下げ止まったかな」と感じたら開始してみるのもひとつの手です。ぴったり「下げ止まったところ」を当てなくても、「大体下がったところ」と決めて投資すれば、グラフ7のように、その後も大きな損はせずに運用していくことが可能になると思います。

同じように、日経平均株価指数なら1万円から2万円を中心価格帯とし、例えば1万5,000円や1万4,000円をターゲット価格(その値段を下回ったら、下げ止まったと感じたところで買い始める)と決める。J-REIT指数なら、1,000ポイントから2,000ポイントを中心価格帯とし、例えば1,500ポイントや1,200ポイントをターゲット価格に決める、といった考え方をしてみてはいかがでしょうか。

なお、「しまった!もう積み立て、始めちゃった!!」という方、あわてて解約する必要はありません。上記の、「ターゲット価格以下で下げ止まったな」と判断するまで、少しづつ、手元資金をためておいて、「下げたところでまとめて追加投資する」ことで、その先の運用の安定性が増すことになります。

さらに、「下げたところから、積み立て金額を増やす」といった戦法もあると思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。