![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

はじめに

今回のアンケート調査は8月26日(月)~8月28日(水)の期間で行われました。

2019年8月末の日経平均株価終値は2万704円でした。前月末終値(2万1,521円)からの下げ幅は817円とやや大きくなったほか、月足ベースでも3カ月ぶりの下落に転じています。

あらためて8月相場を振り返ってみますと、米中摩擦の悪化懸念が株式市場を覆い、下落でのスタートとなりました。月初の1日にトランプ米大統領が対中制裁関税「第4弾」の実施を発表したのに続いて、5日には米財務省が中国を「為替操作国」に認定するなど、米国による中国への圧力が強まりました。中国人民元もこれに呼応する形で、これまで抵抗とされていた1ドル=7元台を超える元安が進んでいきました。

こうした市場の軟調な地合いを受けて、日経平均は短期間で2万1,500円から2万110円の安値をつけるまで株価水準を切り下げていきましたが、下落が一服した後は2万500円を挟んだもみ合いが続き、そのまま月末を迎えています。

株価はひとまず落ち着きを見せましたが、その後も米中両国から関税率の引き上げが発表されたり、協議再開の進展が見られないなど、関係改善の糸口を掴めないほか、実体経済への影響を警戒する動きも加わったことで、月末にかけては連日で薄商いが続く展開が目立ち、動きにくさが表れている印象です。

そのような中で行われた今回のアンケートは3,500名を超える方からの回答を頂きました。株式・為替の見通しDIは前回の調査から悪化する結果となり、依然として先行き不透明感に対する不安が根強く残っている印象となっています。

次回も是非、本アンケートにご協力お願いいたします。

日経平均の見通し

「DI悪化に見える先高観の喪失」

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

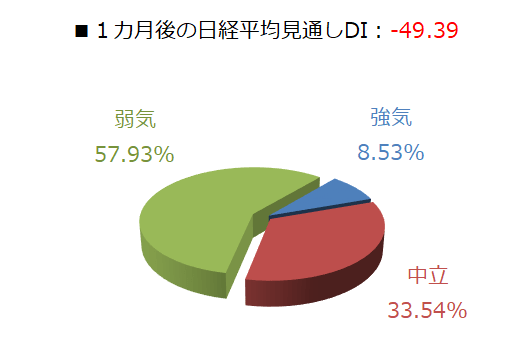

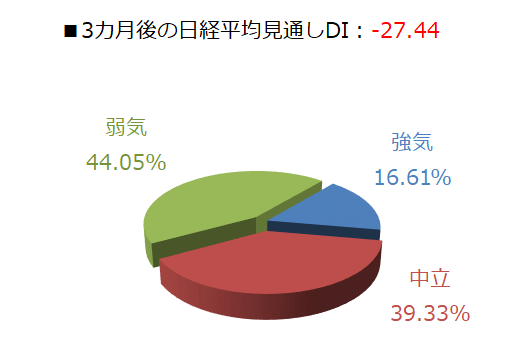

今回調査における日経平均の見通しDIの結果は、1カ月先がマイナス49.39、3カ月先はマイナス27.44となりました。

前回調査の結果(それぞれマイナス22.35とマイナス24.70)との比較では両者ともに悪化し、とりわけ1カ月先DIの結果が際立っています。実際に、回答の内訳グラフを見ても、強気派の割合が8%台まで減少していることが分かります。これは調査開始以来の最低水準です。一方の弱気派も57%台と半分以上を占めています。

もっとも、今回のアンケート実施期間(8月26日~28日)の株式市場ですが、直前の週末に中国が米国による相次ぐ圧力に対しての報復措置を発表し、それを受けて米国もさらなる関税率の引き上げで応戦するなど、米中関係に対する懸念が高まっていたことを考慮する必要があります。

当時は「日経平均2万円割れ」を指摘する声も上がるほどでしたので、こうした相場地合いが結果に反映されたと思われますが、1カ月先見通しにおける強気派の割合の推移を過去数カ月間に遡って確認すると、23.35%(4月)、10.72%(5月)、11.40%(6月)、11.17%(7月)、そして今回の8.53%と5月調査からずっと低迷が続いています。

また、3カ月先見通しにおける強気派の割合は16.61%と、さすがに1カ月先よりも大きくなってはいるものの、こちらも5月調査から20%を超えることはなく、昨年(2018年)10月調査からはじまったDIのマイナス記録も11カ月連続まで延ばしており、先行き不安の根強さを感じさせています。

いわゆる米中摩擦が金融市場のリスク要因として意識され始めるようになったのは昨年の春先からですが、それ以来、かなりの時間が経過しました。

当初は通商問題としての認識が強かった米中摩擦ですが、知的財産権の保護をはじめ、ハイテク産業の覇権争いや中国におけるビジネス環境の不備、そして安全保障へと争点の対象範囲は幅広く、最近では香港のデモ活動を背景に、中国当局の対応次第によっては政治・イデオロギー的な要素も巻き込む可能性も出てきています。

さらに、「米中両国とも最悪の事態は避けたいはずだから、どこかで折り合いをつけるだろう」という見通しも、複数回にわたる制裁関税の応酬や、中国企業の華為技術(ファーウェイ)への取引制限など、これまでの具体的な出来事を積み上げてみれば、状況は着実に悪化していますし、世界の二大強国である米中両国間のこうした対立構造の拡大・長期化は、程度の差はありますが、国内外の経済や企業業績に悪影響を及ぼすのは避けられません。

株式市場は、こうした米中摩擦などの「不安」と、米金融政策のハト派スタンスによる「期待」が繰り返される格好で株価が上げ下げしてきましたが、さすがにここまで同じ材料で不安と期待の繰り返しが続いてしまうと、市場は次第に迷いや倦厭が生じ、懐疑的になりやすくなります。

少し前までは経済指標などが少し冴えないぐらいの方が、金融緩和期待が強まって株価が上昇することが多かったのですが、最近は、良好な指標結果で株価が上がり、良くない結果で株価が下がることが増えています。金融緩和期待による株価押し上げについても、従来の勢いはなく、これまでの「株価ループ」シナリオに変化が起こりつつある可能性があります。

さらに、来月(10月)には、国内の消費増税をはじめ、中国の国慶節、月末のブレグジット(英国のEU[欧州連合]離脱)期限など政治イベントも多く控えているため、「動きづらく・読みにくい」相場地合いがしばらく続いてしまいそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)