はじめに

今回のアンケート調査は8月26日(月)~8月28日(水)の期間で行われました。

2019年8月末の日経平均株価終値は2万704円でした。前月末終値(2万1,521円)からの下げ幅は817円とやや大きくなったほか、月足ベースでも3カ月ぶりの下落に転じています。

あらためて8月相場を振り返ってみますと、米中摩擦の悪化懸念が株式市場を覆い、下落でのスタートとなりました。月初の1日にトランプ米大統領が対中制裁関税「第4弾」の実施を発表したのに続いて、5日には米財務省が中国を「為替操作国」に認定するなど、米国による中国への圧力が強まりました。中国人民元もこれに呼応する形で、これまで抵抗とされていた1ドル=7元台を超える元安が進んでいきました。

こうした市場の軟調な地合いを受けて、日経平均は短期間で2万1,500円から2万110円の安値をつけるまで株価水準を切り下げていきましたが、下落が一服した後は2万500円を挟んだもみ合いが続き、そのまま月末を迎えています。

株価はひとまず落ち着きを見せましたが、その後も米中両国から関税率の引き上げが発表されたり、協議再開の進展が見られないなど、関係改善の糸口を掴めないほか、実体経済への影響を警戒する動きも加わったことで、月末にかけては連日で薄商いが続く展開が目立ち、動きにくさが表れている印象です。

そのような中で行われた今回のアンケートは3,500名を超える方からの回答を頂きました。株式・為替の見通しDIは前回の調査から悪化する結果となり、依然として先行き不透明感に対する不安が根強く残っている印象となっています。

次回も是非、本アンケートにご協力お願いいたします。

日経平均の見通し

「DI悪化に見える先高観の喪失」

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

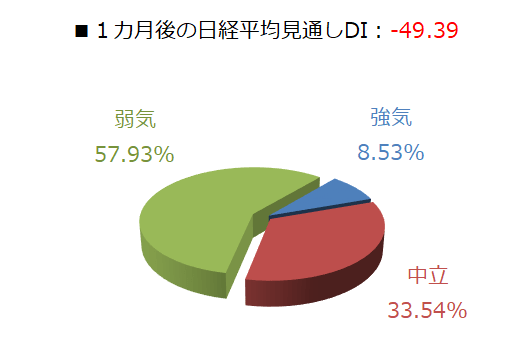

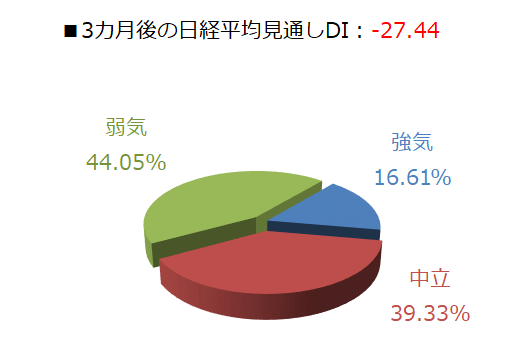

今回調査における日経平均の見通しDIの結果は、1カ月先がマイナス49.39、3カ月先はマイナス27.44となりました。

前回調査の結果(それぞれマイナス22.35とマイナス24.70)との比較では両者ともに悪化し、とりわけ1カ月先DIの結果が際立っています。実際に、回答の内訳グラフを見ても、強気派の割合が8%台まで減少していることが分かります。これは調査開始以来の最低水準です。一方の弱気派も57%台と半分以上を占めています。

もっとも、今回のアンケート実施期間(8月26日~28日)の株式市場ですが、直前の週末に中国が米国による相次ぐ圧力に対しての報復措置を発表し、それを受けて米国もさらなる関税率の引き上げで応戦するなど、米中関係に対する懸念が高まっていたことを考慮する必要があります。

当時は「日経平均2万円割れ」を指摘する声も上がるほどでしたので、こうした相場地合いが結果に反映されたと思われますが、1カ月先見通しにおける強気派の割合の推移を過去数カ月間に遡って確認すると、23.35%(4月)、10.72%(5月)、11.40%(6月)、11.17%(7月)、そして今回の8.53%と5月調査からずっと低迷が続いています。

また、3カ月先見通しにおける強気派の割合は16.61%と、さすがに1カ月先よりも大きくなってはいるものの、こちらも5月調査から20%を超えることはなく、昨年(2018年)10月調査からはじまったDIのマイナス記録も11カ月連続まで延ばしており、先行き不安の根強さを感じさせています。

いわゆる米中摩擦が金融市場のリスク要因として意識され始めるようになったのは昨年の春先からですが、それ以来、かなりの時間が経過しました。

当初は通商問題としての認識が強かった米中摩擦ですが、知的財産権の保護をはじめ、ハイテク産業の覇権争いや中国におけるビジネス環境の不備、そして安全保障へと争点の対象範囲は幅広く、最近では香港のデモ活動を背景に、中国当局の対応次第によっては政治・イデオロギー的な要素も巻き込む可能性も出てきています。

さらに、「米中両国とも最悪の事態は避けたいはずだから、どこかで折り合いをつけるだろう」という見通しも、複数回にわたる制裁関税の応酬や、中国企業の華為技術(ファーウェイ)への取引制限など、これまでの具体的な出来事を積み上げてみれば、状況は着実に悪化していますし、世界の二大強国である米中両国間のこうした対立構造の拡大・長期化は、程度の差はありますが、国内外の経済や企業業績に悪影響を及ぼすのは避けられません。

株式市場は、こうした米中摩擦などの「不安」と、米金融政策のハト派スタンスによる「期待」が繰り返される格好で株価が上げ下げしてきましたが、さすがにここまで同じ材料で不安と期待の繰り返しが続いてしまうと、市場は次第に迷いや倦厭が生じ、懐疑的になりやすくなります。

少し前までは経済指標などが少し冴えないぐらいの方が、金融緩和期待が強まって株価が上昇することが多かったのですが、最近は、良好な指標結果で株価が上がり、良くない結果で株価が下がることが増えています。金融緩和期待による株価押し上げについても、従来の勢いはなく、これまでの「株価ループ」シナリオに変化が起こりつつある可能性があります。

さらに、来月(10月)には、国内の消費増税をはじめ、中国の国慶節、月末のブレグジット(英国のEU[欧州連合]離脱)期限など政治イベントも多く控えているため、「動きづらく・読みにくい」相場地合いがしばらく続いてしまいそうです。

今月の質問「継続保有特典ありの株主優待!」

楽天証券経済研究所 根岸 美知代

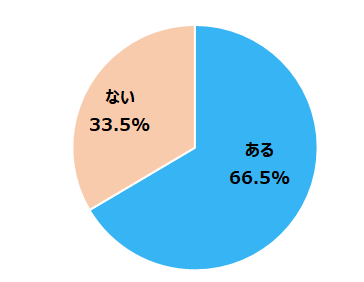

【今月の質問1】株主優待を目当てに株を買ったことがありますか。

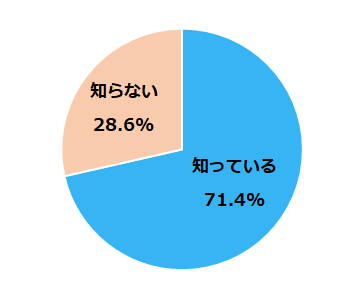

【今月の質問2】株主優待に継続保有特典があるのを知っていますか。

「株主優待を目当てに株を買ったことがありますか」という質問は、「ある」が66.5%、「ない」が33.5%、また、「株主優待に継続保有特典があることを知っていますか」という質問は、「知っている」が71.4%、「知らない」が28.6%という結果になりました。そして、株主優待を目当てに株は買わないけれど、継続保有特典は知っているという方が全体の約14%いることがわかりました。

7割以上の方が知っている継続保有特典とはどのようなものなのでしょうか。

例えばA社の場合、100株以上を1年未満保有で1,000円分の優待券がもらえるところ、1年以上2年未満継続保有で2,000円分、2年以上継続保有で3,000円分と多くもらえます。このように、株を長期保有することにより通常の優待内容が増えたり、さらに特典がついたりする仕組みとなっています。

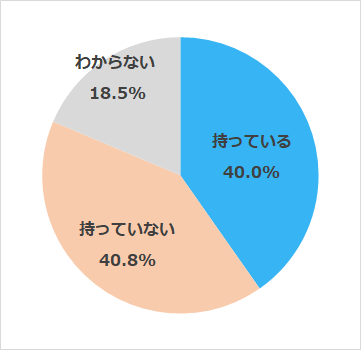

[今月の質問3] 継続保有特典のある銘柄を持っていますか。

「わからない」18.5%をはさんで「持っている」と「持っていない」がほぼ半数にわかれましたが、4割の方は継続保有特典株を持っているということがわかりました。

【今月の質問4】継続保有特典のあるおすすめ銘柄があれば、ひとつだけ銘柄名を教えてください。

皆様のおすすめ銘柄10位までです。優待内容は2019年9月6日時点のものとなります。

| 順位 | 銘柄名 | 株主優待内容 (100株保有の場合) |

継続保有特典 | |

|---|---|---|---|---|

| 対象 | 内容 | |||

| 1 | 8591 オリックス | カタログギフトなど→詳細はこちら | 100株以上を 3年以上保有 | ワンランク上のカタログギフト |

| 2 | 8267 イオン | オーナーズカード→詳細はこちら | 1,000株以上を 3年以上保有 | ギフトカード 1,000~1,999株:2,000円相当 2,000~2,999株:4,000円相当 3,000~4,999株:6,000円相当 5,000株以上:10,000円相当 |

| 3 | 3048 ビックカメラ | 買物優待券 1,000円 8月-1枚、2月-2枚→詳細はこちら | 100株以上を1年以上保有 | 8月のみ買物優待券1,000円(1年以上2年未満保有の場合は1枚追加。2年以上保有は2枚追加) |

| 4 | 9831 ヤマダ電機 | 優待割引券 500円 9月-4枚、3月-2枚→詳細はこちら | 100株以上を1年以上保有 | 優待割引券500円(9月-1枚追加。3月-1年以上2年未満保有で3枚追加、2年以上保有で4枚追加) |

| 5 | 2914 日本たばこ産業 | 1年未満保有の場合、株主優待はありません。→その他の詳細はこちら | 100株以上を1年以上保有 | 自社グループ商品など 100株以上:2,500円相当 200株以上:4,500円相当 1,000株以上:7,000円相当 2,000株以上:13,500円相当 |

| 6 | 9433 KDDI | カタログギフト 3,000円相当→詳細はこちら |

100株以上を 5年以上保有 |

カタログギフト 100株以上:5,000円相当 1,000株以上:10,000円相当 |

| 7 | 4661 オリエンタルランド | 1デーパスポート 1枚→詳細はこちら | 2018月9年30日~2023年9月30日の全基準日に100株以上保有 ※今買っても該当しません | 1デーパスポート4枚追加 |

| 8 | 2809 キユーピー | 3年未満保有の場合、株主優待はありません。→その他の詳細はこちら | 100株以上を 3年以上保有 | 自社グループ商品 100株以上:1,000円相当 500株以上:2,000円相当 1,000株以上:3,000円相当 |

| 9 | 6630 ヤーマン | 自社商品セット 5,000円相当→詳細はこちら | 100株以上を 2年以上保有 | 自社商品セット 100株以上500株未満:1万円相当 500株以上:2万円相当 |

| 10 | 3387 クリエイト・レストランツHLD | 優待食事券 3,000円相当→詳細はこちら | 200株以上を 1年以上保有 | 優待食事券 1,500円相当を追加 |

| 10 | 7867 タカラトミー | 自社製品など→詳細はこちら | 100株以上を 1年以上保有 | 自社サイトでの商品購入の際、 1年以上3年未満保有は30%割引。3年以上保有は40%割引 ※限度額、対象外商品あり |

継続保有特典ありの銘柄は、楽天証券ホームページ「マーケット情報」「株主優待」から「継続保有特典」を選択すると検索できます。投資のご参考のひとつになればと思います。

今回もたくさんのご意見をありがとうございました。

為替DI:年末100円も!? 円高見通しは11年ぶり強さ

楽天証券FXディーリング部 荒地 潤

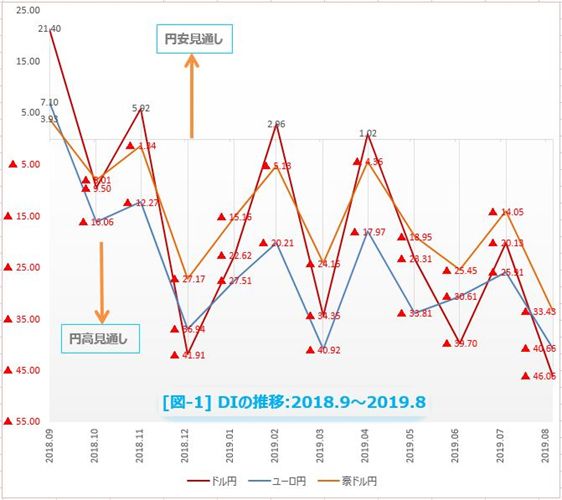

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円の先安」見通し、マイナスの時は「円の先高」見通しを意味します。プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強まっていることを示しています[図-1]。

[図1]DIの推移:2018年9月~2019年8月

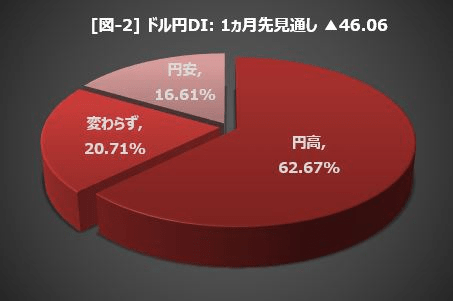

今月の楽天DIのアンケート、「9月のドル/円は円安、円高のどちらへ動くと思いますか?」に対して回答していただいた3,539人のうち2,230人が「円高」に動くという予想で、全体の63%を占めました。「円安」予想は584名(16.5%)と最も少なく、それ以外の725名(20.5%)は「現在の106円前後で推移」という回答でした。 [図-2]

ドル/円

ドル/円のDIは、円安・円高の判断の分岐点を4カ月連続で下回り、▲46.03までマイナスに振れました。円高センチメントがこの水準になったのは2008年10月以来のこと。過去11年間で最も投資家の円高警戒感が強まっていることになります。

円高の流れが9月も継続してフラッシュクラッシュでつけた今年2019年の安値104円を突破することになれば、年末の100円割れの可能性が高まります。来年の2020年は90円台という大円高時代も現実味を帯びてきます。

8月のドル/円は、高値が109.31円(8月1日)、安値が104.45円(8月26日)でした。高値と安値の差は4.87円で、高値と安値の50%は106.88円。

9月のドル/円相場でまず注目したいのがこのレベルです。107円をドル高方向に抜けないかぎり円高トレンド継続と考えます。107円に戻しても、そこから一段円安に向かうには107円台前半でしっかりと値固めが必要でしょう。ちなみにドル/円は8月6日を最後に107円台にのせていません。

8月は1日の平均値幅が0.94円。7月の値幅0.52円と比較すると倍近い値動きがありました。1日の最大値幅は2.06円で、トランプ米大統領が対中追加関税「第4弾」を発表した8月1日に急落しました。反対に前日比で上げ幅が最も大きかったのは8月13日の1.46円で、この時はトランプ大統領が対中関税発動を延期。9月もマーケットのメインテーマは「米中貿易戦争」になりそうですが、ドル/円のリスクを考えるときは、これらの値幅をひとつの参考にするといいでしょう。

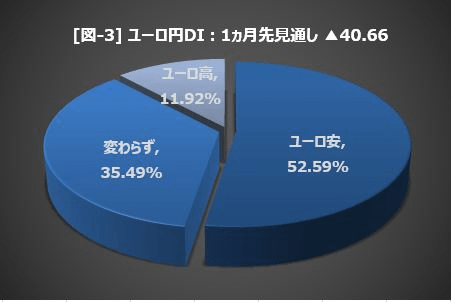

ユーロ/円

8月のユーロ/円の高値は120.71円(8月1日)、安値は106.56円(8月26日、年初来安値)でした。高値と安値の差は4.15円。高値と安値の50%は118.63円。この水準をブルベア判断の基準にします。

ユーロ/円は118.65円より下にある限りユーロ安/円高トレンドが続行、118.65円から119円まで戻してはじめてトレンドに変化の兆しありと考えます。

8月の1日の平均値幅は0.99円。7月の0.54円と比較してほぼ2倍の動きがありました。また1日の最大値幅は8月13日の1.90円で、トランプ大統領が対中関税発動を延期したことを受けてユーロ高/円安に動きました。前日比で最も下げ幅が大きかったのは8月1日の1.47円。突発的なニュースが出た時は、ユーロ/円は上下1.50円から2.00円程度の変動リスクに備える必要があるということです。

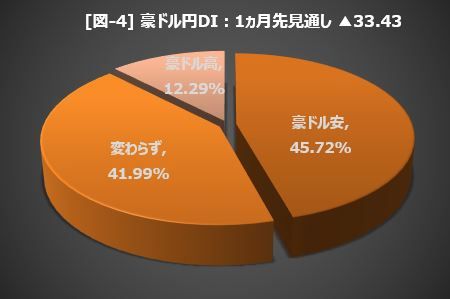

豪ドル/円

8月の豪ドル/円の高値は74.86円(8月1日)、安値は69.94円(8月26日)で、2009年4月以来の10年4カ月ぶりの豪ドル安となりました。高値と安値の差は4.91円。高値と安値の50%は72.40円。

9月の豪ドル/円相場でまず注目したいのがこのレベルです。72.40円より下にある限り豪ドル安/円高トレンド続行は続行、72.40円以上に戻したらトレンド変化の前兆と考えます。

8月の1日の平均値幅は0.96円。7月の0.45円と比較して倍以上の動きでした。また1日の最大値幅は8月26日の2.14円で、豪ドル/円が10年ぶり以上の安値をつけた日であり、ドル/円が一時104円台まで下落した日でもあります。前日比で上げ幅が最大だったのは8月13日の1.49円で、トランプ大統領が対中関税発動を延期した時です。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

今回は、毎月実施している設問「今後、投資してみたい国(地域)」で、“アフリカ”と回答したお客様の割合に注目しました(8月の調査は2019年8月26日~28日に実施 当該設問は複数回答可)。

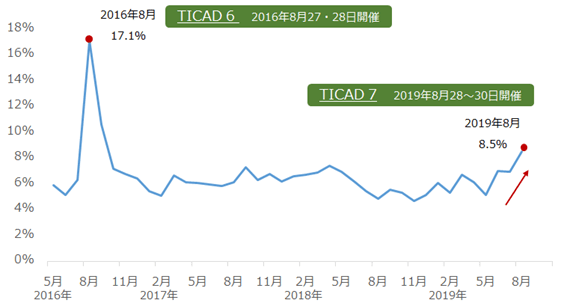

図:設問「今後、投資してみたい国(地域)」で、“アフリカ”と回答したお客様の割合

上記のグラフは、当該設問で“アフリカ”と回答した人の割合を示しています。2018年8月の調査では8.5%と、およそ2年10カ月ぶりの水準まで上昇しました。

この足元の上昇と、ちょうど3年前(2016年8月)の上昇とでは、規模は違いますが、タイミングに共通点があります。それはアンケート調査と同じ月に、“TICAD(ティカッド)”が開催されたことです。

TICADとは、Tokyo International Conference on Africa Developmentの略称で、「アフリカ開発会議」と呼ばれます。アフリカの開発をテーマとして、1993年から日本が主導して行ってきた国際会議で、2019年8月28日から30日にかけて、横浜市で7回目となる「TICAD7」が開催されました。

TICAD開催期間前後は、インターネットやテレビ、新聞などで、会議が行われることや、アフリカが大きな市場として日本やその他の国々から有望視されていることが大きく取り上げられます。このような報道を目にし、今後の投資先にアフリカが有望なのではないか?と考えた人が増えたのだと思います。

しかし、同じTICADの開催時期であったにも関わらず、上昇の幅に差が生じたのはなぜなのでしょうか?

2年前のTICAD6は、「経済の多角化・産業化を通じた経済構造改革の促進」、「質の高い生活のための強靱な保健システム促進」、「繁栄の共有のための社会安定化促進」などの、アフリカの経済、保健、社会について、改革の促進、システムの促進、安定化促進を目指すことを盛り込んだ「ナイロビ宣言」を採択しました。

一方、今年のTICAD7は、「イノベーションと民間セクターの関与を通じた経済構造転換の促進及びビジネス環境の改善」、「持続可能で強靱な社会の深化」、「平和と安定の強化」などの、アフリカのビジネス、社会、平和と安定について、転換の促進、環境の改善、持続可能なものへの深化・強化を目指すことを盛り込んだ「横浜宣言」を採択しました。

ナイロビ宣言に複数回登場する“促進”とは、現在成長している最中にあり、その流れを後押しする、いわば“支援”の意味と考えることができます。つまり、TICAD6は“支援”を強化することを確認した会議だったと言えます。

横浜宣言には、“転換”、“改善”、“深化”、“強化”というキーワードがあります。現在アフリカで起きている事や、アフリカが向かっている方向性が、正しくないため、それを正しい方向に導く必要がある、という趣旨の事が書かれていると解釈できます。

諸問題に対し“民間”の関与を強くし“ビジネス”で解決する、つまりTICAD7は“投資”を加速させることを確認した会議だったと言えます。

この2年間で日本のアフリカに対する姿勢が“支援”から“投資”に変わったわけです。日本にとってアフリカは、支援先ではなく投資先になったといえます。

中国のアフリカへの関与が日に日に強くなっていることは、報じられているとおりです。対アフリカ投資は中国が先行しているとの声も聞かれます。

筆者が気になっているのは、当のアフリカ自身が今、どのような状態にあるのか、ということです。支援先にせよ、投資先にせよ、アフリカは何を求めているのか?ということです。

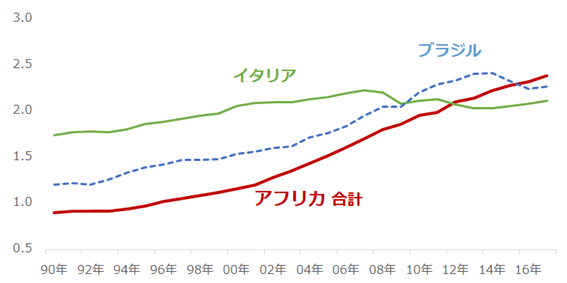

以下の図は、アフリカ全体、および額が近いイタリア、ブラジルの実質GDP(国内総生産)の推移を示したものです。

図:アフリカ全体、および額が近いイタリア、ブラジルの実質GDPの推移

単位:兆ドル

アフリカは、50を超える国がありますが、合計すればブラジルやイタリアを凌ぐGDPを生み出す地域に成長しています。2017年のGDPの合計は、TICADがスタートした1993年の2.6倍です。

日本を含む複数の国の“支援”によって、アフリカ各地で社会の基盤ができたことは紛れもない事実だと思います。そして近年、中国を中心とした国々が、そこに“投資”を加速させたことで、アフリカ各地で経済成長が進んでいることもまた、事実なのだと思います。

TICADの方向性が、支援から投資に変わったのは、アフリカ自身が成長し、支援よりも投資を欲しつつあるとみられること、そして日本が投資に遅れをとりつつあることが背景にあると考えられます。

日本としては、先行しているとみられる中国を追う立場にあり、その追随がどこまで通じるのかがまだ見通しにくい状況であると考えられます。このような不透明さが、2016年8月と2019年8月の上昇の差につながったと考えられます。

引き続き、設問「今後、投資してみたい国(地域)」で、“アフリカ”と回答した人の割合に注目していきたいと思います。

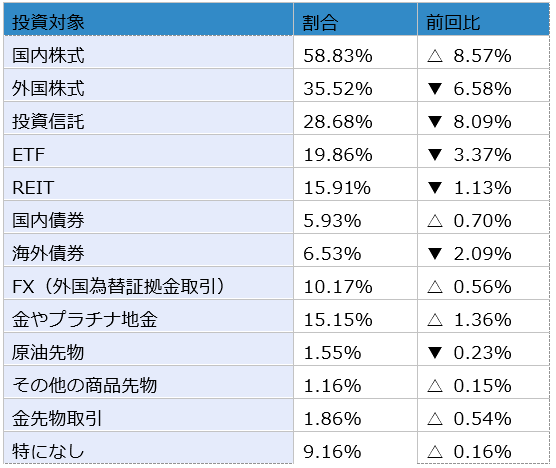

表:今後、投資してみたい金融商品 2019年8月調査時点 (複数回答可)

※2018年12月より一部、選択肢を変更しております。

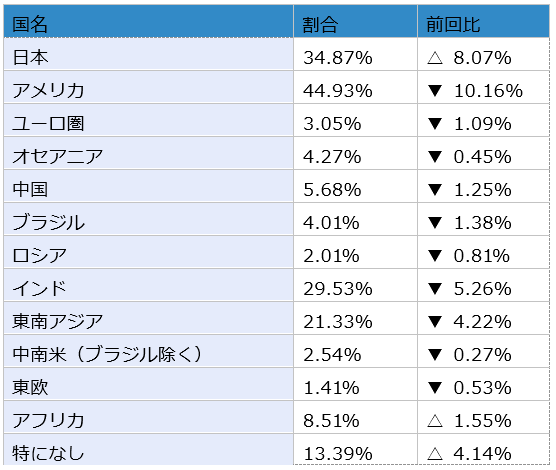

表:今後、投資してみたい国(地域)2019年8月調査時点 (複数回答可)

執筆者の連載

●シニアマーケットアナリスト 土信田 雅之 「テクニカル風林火山」

●FXディーリング部 荒地 潤 「毎ヨミ!為替Walker」

●コモディティアナリスト 吉田 哲 「週刊コモディティマーケット」

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。