![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

3.各セグメントの2021年3月期楽天証券予想

ゲーム&ネットワークサービス:ゲーム&ネットワークサービス事業のみならず、ソニー全社の業績にとって重要なのがソニーの次世代機(名称は未定ですが、ここではプレイステーション5(PS5)とします)が、いつ、いくらで(ハード価格)、どのようなソフトと一緒に発売されるかということです。

これらはいずれも未公表ですが、現時点での楽天証券の見方では、発売時期は前回レポート(楽天証券WEEKLY2019年5月24日号)で指摘した通り、2021年3月期または2022年3月期と思われますが、既に一部スペックを開示したため、現行のPS4ハードの買い控えが起き始めています。年度ベースのPS4ハード販売台数は既に下降局面に入っており、2021年3月期は減少幅が大きくなり、ソフト販売にもネガティブな影響が出ると思われます。楽天証券では、2021年3月期のゲーム&ネットワークサービス事業の営業利益を2,100億円(前年比25%減)と予想します。これまでは優良自社製ソフトやネットワークサービスの貢献で高い利益水準を維持してきたものの、来期は本格的にPS4からPS5に移行する端境期に入ると予想しました(ただし、今回の業績予想にはPS5の寄与は織り込んでいません)。

この見方が正しいならば、PS5は早めに発売されることになると思われます。楽天証券ではもっとも確度が高い時期を2020年秋(2020年9~11月)としました。2021年にずれ込む可能性がないわけではありませんが、次の世代のソニーにとって最大の脅威となるであろうグーグルのクラウドゲームサービス「STADIA」が2019年11月から欧米でサービス開始となり、2020年には日本も含めた世界で本格展開が始まると予想されることを考えると、PS5は2020年秋の発売が妥当と考えました。

PS5ハードの価格については、PS4の発売時の価格3万9,980円と同等か高くなると思われます。PS4を凌駕する高性能に加え、PS4との下位互換性(PS4用ソフトがPS5でも遊べる)が付くため、PS4に比べてコストは高くなる可能性があります。

ソフト開発費も、PS5の性能を全面的に発揮させるならば、PS4よりも高額になり、技術的にも難しくなると思われます。従って、PS5の時代に入って有力ソフトが出そろうには時間がかかると思われます。PS5ハード価格とPS5用ソフト開発の問題は、PS5ビジネスのリスクになる可能性があります。

音楽、映画:音楽は音楽出版、ストリーミング配信の寄与は予想されるものの、「Fate/Grand Order」の課金売上高が既にピークを過ぎ、下降局面入りしたと思われるため、2021年3月期営業利益は1,200億円(前年比11.1%減)と減益を予想しました。

映画は、映画、ドラマともにヒット作が出ているため、2021年3月期営業利益は750億円(同15.4%増)と増益が続くと予想しました。

エレクトロニクス・プロダクツ&ソリューション:ソニーの2021年3月期で最もリスクが大きいのが当セグメントと思われます。前期までの「ホームエンタテインメント&サウンド」(主にテレビ)は競争激化から減益が続くと思われます。同じく「イメージング・プロダクツ&ソリューション」(主に高級一眼カメラ)は横ばいで、伸びが期待できないと思われます。ただし、「モバイル・コミュニケーション」(主にスマートフォン)は、今のコスト削減策が奏効することによって損益が大きく改善し、2021年3月期には100億円程度の赤字になると想定しました。

この結果、エレクトロニクス・プロダクツ&ソリューションの営業利益は1,350億円(同27.4%増)と二桁増益になると予想しました。ただしこれは、スマートフォン、大型テレビ、高級一眼カメラの売れ行きに左右されます。このセグメントの収益動向には不透明感があります。

イメージング&センシング・ソリューション(旧半導体):2019年に続き2020年も、スマホカメラの多眼化、イメージセンサーの大判化が進むと思われます。特にiPhoneについては、2020年秋の新型iPhoneのカメラレンズは従来と同じ3連ですが、このうち1個が大型レンズとなると言われています。iPhone以外のスマホもこの流れになる可能性があります。楽天証券では、この動きがけん引役となって、2021年3月期営業利益は1,900億円(同11.8%増)と順調に伸びると予想します。

当セグメントのリスク要因は、米中貿易摩擦、日韓貿易摩擦、サムスンのイメージセンサーへの積極投資です。今のところ、米中貿易摩擦、日韓摩擦とも大きな影響は出ていませんが、サムスンは既に脅威になっていると思われます。

ゲーム、音楽、映画とともに、イメージング&センシング・ソリューションは、ソニーの生命線です。スマホから将来は自動車、FA・ロボットへと需要分野が拡大するイメージセンサー事業は、ソニーにとって魅力的であり、ソニーはこの市場でトップシェアとトップの技術力を持っています。2018年の市場シェアは、ソニー42%(モバイル向けに限れば50%)、サムスン約20%(同24%)、オムニビジョン不明(同14%)です。

また、ソニーは現在マイクロソフトとクラウドゲームとイメージセンサー用AI(人工知能)の2分野において提携交渉を行っているところです。ソニーにとってグーグル・STADIAの脅威にどう対抗していくかは、マイクロソフトとの提携にかかっていると思われます(ソニー単独でグーグルに対峙するのは短期的には可能でも長期的には難しいと思われます)。ところが、そのマイクロソフトはクラウドゲームは自力で展開する技術力と資金力を持っており、ソニーとの間では、ソニー製イメージセンサーにマイクロソフト製AIを組み合わせることに対して関心を持っていると思われます。

そのため、ソニーはイメージセンサー事業を保有し続け、拡大し続ける必要があります。アメリカのヘッジファンド、サード・ポイントが主張しているイメージング&センシング・ソリューションのスピンオフ(分離・独立)は、イメージセンサーのみならずゲーム部門の将来を考えた時、選択できないものと思われます。

金融:引き続き安定した業績が予想されます。楽天証券予想の2021年3月期営業利益は1,700億円(前年比0.0%増)です。

4.目標株価を5,500円から6,700円に引き上げる。

2020年3月期会社予想業績は、売上高8兆6,000億円(前年比0.8%減)、営業利益8,100億円(同9.4%減)です。これに対して楽天証券では、前述のセグメント別動向をもとに、売上高8兆5,000億円(同1.9%減)、営業利益8,200億円(同8.3%減)と予想します。エレクトロニクス・プロダクツ&ソリューションは下方修正となる可能性が高いと思われますが、イメージング&センシング・ソリューションは上方修正となる可能性が高いと予想されます。その結果、営業利益は会社予想よりもやや上乗せになると予想しました。

また2021年3月期は、ゲーム&ネットワークサービスがPS4→PS5の端境期に入る可能性があるため、減益が続くと予想されます。一方でエレクトロニクス・プロダクツ&ソリューションはスマートフォンの赤字縮小によって増益、イメージング&センシング・ソリューションはスマホ向けの拡大によって増益が予想されます。このため、楽天証券では、売上高8兆4,000億円(同1.2%減)、営業利益7,800億円(同4.9%減)と小幅減益を予想しています。

今後6~12カ月間の目標株価を6,700円とし、前回の5,500円から引き上げます。2021年3月期楽天証券予想EPS385.9円に想定PER15~20倍を当てはめました。

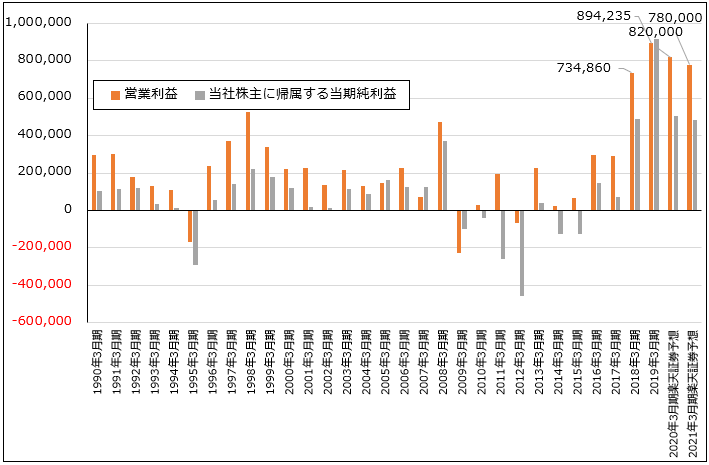

PS5発売が2020年秋に有り得ることは株価のポジティブ材料です。またグラフ4のように、ソニーの業績がかつてのように振幅の激しいものではなくなり、高水準で安定してきたことも株価にはプラスになっていると思われます。ただし、次の世代で予想されるグーグルとの競争や、エレクトロニクス・プロダクツ&ソリューション事業の業績への懸念はネガティブ材料です。

グラフ4 ソニーの営業利益と当期純利益

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)