毎週金曜日夕方掲載

本レポートに掲載した銘柄:ソニー(6758)

ソニー

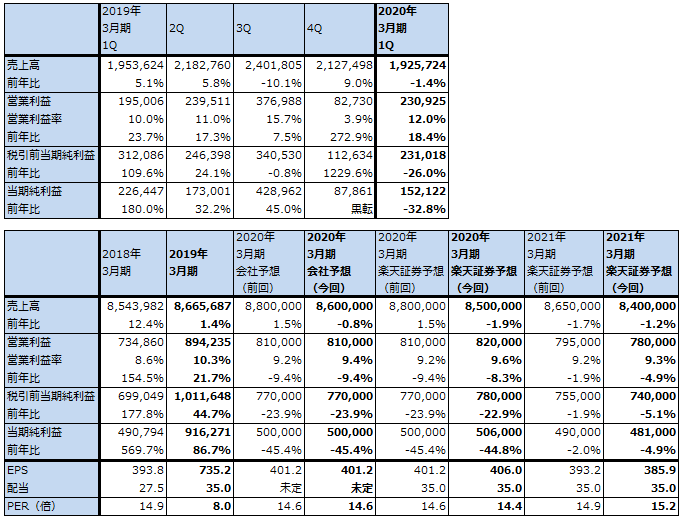

1.2020年3月期1Qは、1%減収、18%営業増益

ソニーの2020年3月期1Q(2019年4-6月期)は、売上高1兆9,257億円(前年比1.4%減)、営業利益2,309億円(同18.4%増)、税引前純利益2,310億円(同26.0%減)、当社株主に帰属する四半期純利益1,521億円(同32.8%減)となりました。

エレクトロニクス・プロダクツ&ソリューションズ(2019年3月期までのホームエンタテインメント&サウンド(テレビとオーディオ等)、イメージング・プロダクツ&ソリューション(カメラと業務用映像機器等)、モバイル・コミュニケーション(スマートフォンとISP[インターネットサービスプロバイダ]を統合した)とゲーム部門が減収になったため全社でもやや減収となりましたが、音楽、イメージング&センシング・ソリューション(2019年3月期までは半導体)の増益が寄与したため全社では営業増益でした。

ただし、営業外のその他の収益に計上される持分証券に関する利益が大幅に減少したため、税引前利益は減益となりました。

表1 ソニーの業績

発行済み株数 1,246,290千株

時価総額 7,292,043百万円(2019/8/22)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

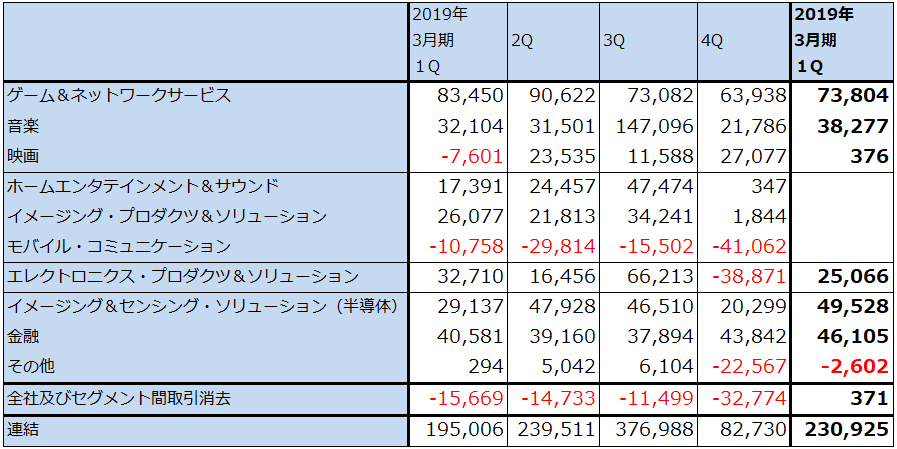

表2 ソニーのセグメント別営業利益(四半期ベース)

出所:会社資料より楽天証券作成

注:2017年3月期1Qよりデバイス部門が半導体とコンポーネントに分離された。また、電池事業売却に伴い2018年3月期よりコンポーネントがその他に吸収された。2020年3月期より、ホームエンタテインメント&サウンド、イメージング・プロダクツ&ソリューション、モバイル・コミュニケーションが、エレクトロニクス・プロダクツ&ソリューションに統合。

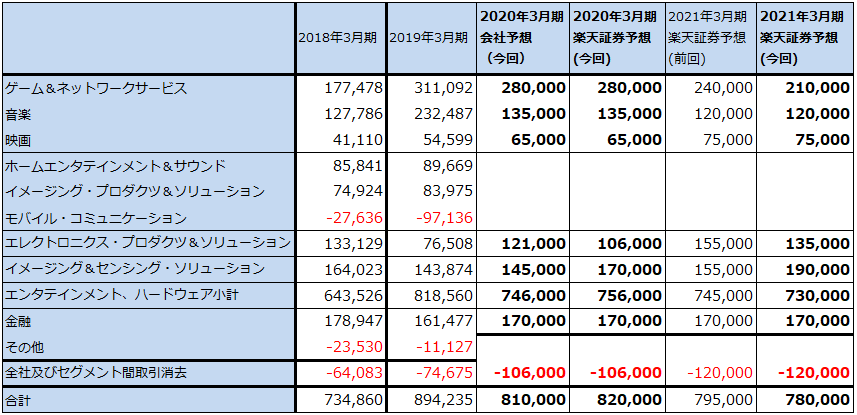

表3 ソニーのセグメント別営業利益(通期ベース)

出所:会社資料より楽天証券作成。

注1:2020年3月期以降の会社予想と楽天証券予想は、「その他」と「全社及びセグメント間取引消去」を合算して表示している。

注2:2017年3月期1Qよりデバイス部門が半導体とコンポーネントに分離された。また、電池事業売却に伴い2018年3月期よりコンポーネントがその他に吸収された。2020年3月期より、ホームエンタテインメント&サウンド、イメージング・プロダクツ&ソリューション、モバイル・コミュニケーションがエレクトロニクス・プロダクツ&ソリューションに統合された。

2.2020年3月期1Qと2020年3月期通期のセグメント別動向

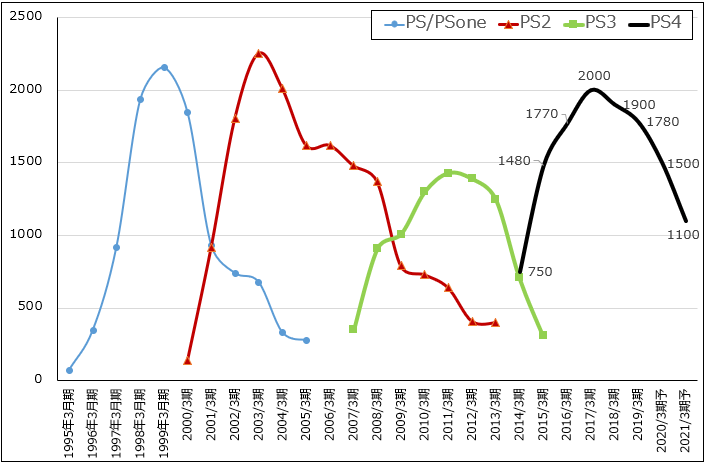

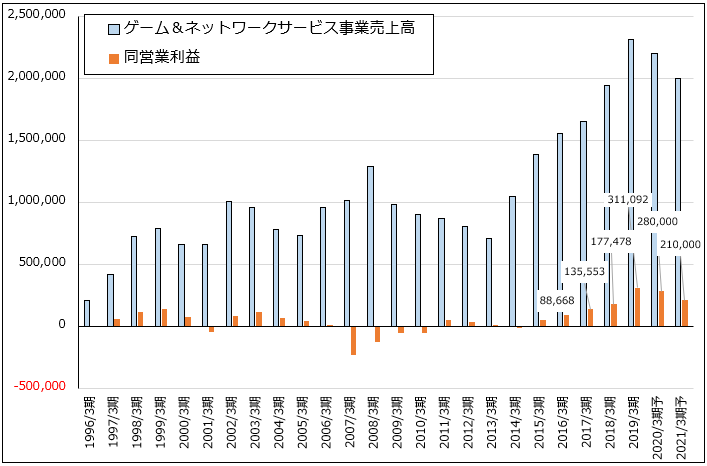

ゲーム&ネットワークサービス:今1Qは売上高4,575億円(前年比3.1%減)、営業利益738億円(同11.6%減)と、減収減益でした。

PS4ハードの増収(台数は320万台で横ばいでしたが、PS4Proの比率が上昇したと思われます)、PS Plusなどのネットワークサービスの増収がプラス寄与しましたが、前1Q発売で累計販売本数が1,000万本を超えたPS4用自社製ソフト「ゴッド オブ ウォー」の反動があったこと(今1Q発売の自社製ソフト「デイズ ゴーン」はミリオンセラーにはなりましたが、「ゴッド オブ ウォー」には及びませんでした)、サードパーティ製ソフトの減収、円高デメリットが響きました。

2020年3月期通期の会社予想は売上高2兆2,000億円(同4.8%減)、営業利益2,800億円(同10.0%減)です。2019年3月期決算時の予想、売上高2兆3,000億円、営業利益2,800億円に対して、売上高はPS4ハード販売台数の下方修正(2019年3月期1,780万台に対して、2020年3月期前回予想1,600万台、修正予想1,500万台)、サードパーティ製ソフトの減少を織り込み、下方修正されました。ただし営業利益は、コスト削減やネットワークサービスの増収で、PS4ハード、ソフトの減収による営業利益減少分を補える見込みです。

今2Q以降の有力ソフトを見ると、11月8日に「デス ストランディング」が発売されます。「メタルギアソリッド」を製作した小島秀夫氏が監督するソニー製ゲームです。この他、「ザ・ラスト・オブ・アス パート2」「ゴースト・オブ・ツシマ」もありますが、いずれも発売日未定です。

グラフ1 ソニーのゲームサイクル:プレイステーションの販売台数

グラフ2 ソニー・ゲーム&ネットワークサービス事業の業績

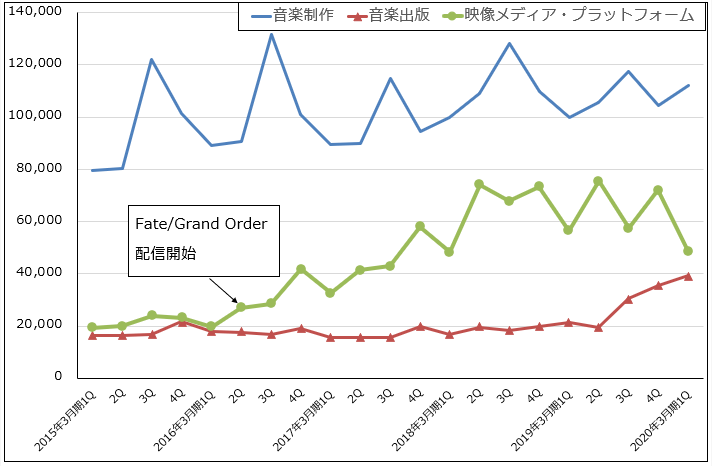

音楽:今1Qは、売上高2,023億円(前年比11.5%増)、営業利益383億円(同19.3%増)となりました。2019年3月期まで音楽事業の業績をけん引してきたスマホゲーム「Fate/Grand Order」が含まれる「映像メディア・プラットフォーム」が売上高488億円(同13.7%減)と減収になりましたが、スポティファイなどのストリーミング配信の増加、前期のEMI買収による音楽出版事業の増収が営業増益に寄与しました。また、前1QにあったEMIの持分法投資損益の赤字がなくなったことも寄与しました。

今通期の会社予想は、売上高8,300億円(同2.8%増)、営業利益1,350億円(同41.9%減)で、前回予想と同じです。前期の営業利益にはEMI買収に伴う再評価益1,169億円が含まれているため、これを除くと実質16.8%営業増益になる見込みです。

グラフ3 ソニー・音楽事業の売上構成

映画:今1Qは、売上高1,861億円(前年比6.3%増)、営業利益4億円(前1Qは76億円の赤字)となりました。当初の会社計画では今1Qは営業赤字になる見込みだったもようですが、小幅ながら黒字になりました。

「メン・イン・ブラック:インターナショナル」「スパイダーマン:ファー・フロム・ホーム」の興行が売上高に寄与しましたが、広告費支出が先行しました。ただし、テレビ向け映画作品のライセンス収入の増加、メディアネットワークのチャネルポートフォリオの見直しが増益要因になりました。

今通期の会社予想は、売上高1兆800億円(同9.4%増)、営業利益650億円(同19.0%増)です(前回予想と同じ)。「メン・イン・ブラック:インターナショナル」「スパイダーマン:ファー・フロム・ホーム」は今2Qに利益寄与する見込みです。「スパイダーマン:ファー・フロム・ホーム」は、8月17日(土)の週末に全世界興行収入が11億900万ドル(約1,176億円)に到達しソニー・ピクチャーズとしては過去最高となりました。

また、7月に「ワンス・アポンナ・タイム・イン・ハリウッド」、12月に「ジュマンジ:ザ・ネクスト・レベル」が公開されます。テレビドラマでは、「ブラックリスト シーズン7」「アウトランダー シーズン5、6」が今2Q以降に放送されます。

なお報道によれば、ソニーとディズニーで協議されてきた「スパイダーマン」次回作からの投資・収益配分に関する交渉が決裂したもようです。この結果、これまでスパイダーマンの映画製作で成果を上げてきたディズニー傘下マーベル・スタジオの著名プロデューサーで社長であるケビン・ファイギ氏が、スパイダーマン次回作から関わらなくなります(スパイダーマンはマーベルがキャラクターの版権を持ち、ソニーが映画化権を持つ)。ただし、ソニー側の声明では、ケビン・ファイギ氏がスパイダーマン次回作から関与しないことだけ認めています。

スパイダーマンの投資・収益配分問題はまだ交渉中という報道もあります。スパイダーマン次回作への影響が懸念されますが、マーベルが関わらなくなったから直ちにスパイダーマン次回作が失敗するというわけではありません。また、ディズニーはスパイダーマンに関して共同出資と収益の折半をソニーに要求したもようであり、交渉決裂になったとしてもやむを得ないと思われます。

エレクトロニクス・プロダクツ&ソリューション:前期までの「ホームエンタテインメント&サウンド」(大型テレビとオーディオ機器等)、「イメージング・プロダクツ&ソリューション」(高級一眼カメラと業務用映像機器)、「モバイル・コミュニケーション」(スマートフォンとISP)の3セグメントが、2020年3月期から「エレクトロニクス・プロダクツ&ソリューション」に統合されました。

今1Qは、売上高4,839億円(前年比14.8%減)、営業利益251億円(同23.2%減)となりました。モバイル・コミュニケーションは、売上高1,006億円(同22.9%減)、営業利益10億円(前1Qは108億円の赤字)と黒字転換しましたが、これはソネット(ISP)の寄与によるもので、スマートフォン事業は赤字でした(スマートフォン販売台数は、前1Q200万台→今1Q90万台)。また、テレビ販売台数が前1Q260万台→今1Q200万台、デジタルカメラ販売台数が同じく100万台→80万台へ減少したことによって、ホームエンタテインメント&サウンド、イメージング・プロダクツ&ソリューションが各々営業減益となったもようです。

今通期の会社予想は、売上高2兆1,600億円(同6.9%減)、営業利益1,210億円(同58.2%増)です。売上高は前回予想の2兆2,400億円から下方修正されましたが、営業利益は前回予想と同じです。このうち、モバイル・コミュニケーションは売上高3,800億円(同22.0%減)、営業損失470億円(前1Qは971億円の赤字)となる見込みです。スマートフォン販売台数は前期650万台→今期予想400万台と減少する見込みですが、新製品の「エクスペリア1」の評価が高いこと、オペレーションコストを削減することによって、営業赤字をほぼ半減させる見込みです。

今2Q以降を予想すると、テレビとデジタルカメラの販売動向には不透明感があります。今通期のホームエンタテインメント&サウンド、イメージング・プロダクツ&ソリューションの業績見通しは不明ですが、会社予想では各々微減益になっていると思われます。ただし、今1Qの業績を見ると、テレビ、カメラ事業はより大きな減益になる可能性があり、エレクトロニクス・プロダクツ&ソリューションの今期には下方修正リスクがあります。

このため、楽天証券では、今期を売上高2兆600億円(同11.2%減)、営業利益1,060億円(同38.6%増)と予想します。

イメージング&センシング・ソリューション(旧半導体):今1Qは、売上高2,307億円(前年比14.1%増)、営業利益495億円(同70.1%増)となりました。スマホ向けイメージセンサーが好調でした。スマートフォンのカメラの多眼化(高級スマホでは2~3連が一般的になりつつある)、センサーサイズの大判化が寄与しました。

今通期の会社予想は、売上高9,900億円(同12.6%増)、営業利益1,450億円(同0.8%増)です。今期は積極的な設備投資を行うため、減価償却費が増える見込みです。研究開発費も増加する計画です。加えて、今2Q以降は米中貿易摩擦(ファーウェイ問題、追加関税の影響など)、日韓摩擦がスマートフォン市場に与える影響を考慮する必要があるため、会社予想は前年並みの営業利益予想になっています。

ただし、米中貿易摩擦の影響はあってもスマホカメラの多眼化、イメージセンサーの大判化は続くと思われます。このため、楽天証券では、2020年3月期を売上高1兆円(同13.7%増)、営業利益1,700億円(同18.1%増)と予想します。

金融:今1Qは、売上高3,369億円(前年比0.5%増)、営業利益461億円(同13.5%増)となりました。ソニー生命の増益、ソニー銀行の有価証券評価益が寄与しました。

今通期の会社予想は、売上高1兆3,300億円(同3.7%増)、営業利益1,700億円(同5.3%増)です(前回予想と同じ)。引き続き安定成長が予想されます。

全社及びセグメント間取引消去:今1Qはこの項目が4億円の黒字になりました。前1Qは157億円の赤字です。特定のライセンス契約締結に伴い特許料収入が79億円増えたことが寄与しました。

3.各セグメントの2021年3月期楽天証券予想

ゲーム&ネットワークサービス:ゲーム&ネットワークサービス事業のみならず、ソニー全社の業績にとって重要なのがソニーの次世代機(名称は未定ですが、ここではプレイステーション5(PS5)とします)が、いつ、いくらで(ハード価格)、どのようなソフトと一緒に発売されるかということです。

これらはいずれも未公表ですが、現時点での楽天証券の見方では、発売時期は前回レポート(楽天証券WEEKLY2019年5月24日号)で指摘した通り、2021年3月期または2022年3月期と思われますが、既に一部スペックを開示したため、現行のPS4ハードの買い控えが起き始めています。年度ベースのPS4ハード販売台数は既に下降局面に入っており、2021年3月期は減少幅が大きくなり、ソフト販売にもネガティブな影響が出ると思われます。楽天証券では、2021年3月期のゲーム&ネットワークサービス事業の営業利益を2,100億円(前年比25%減)と予想します。これまでは優良自社製ソフトやネットワークサービスの貢献で高い利益水準を維持してきたものの、来期は本格的にPS4からPS5に移行する端境期に入ると予想しました(ただし、今回の業績予想にはPS5の寄与は織り込んでいません)。

この見方が正しいならば、PS5は早めに発売されることになると思われます。楽天証券ではもっとも確度が高い時期を2020年秋(2020年9~11月)としました。2021年にずれ込む可能性がないわけではありませんが、次の世代のソニーにとって最大の脅威となるであろうグーグルのクラウドゲームサービス「STADIA」が2019年11月から欧米でサービス開始となり、2020年には日本も含めた世界で本格展開が始まると予想されることを考えると、PS5は2020年秋の発売が妥当と考えました。

PS5ハードの価格については、PS4の発売時の価格3万9,980円と同等か高くなると思われます。PS4を凌駕する高性能に加え、PS4との下位互換性(PS4用ソフトがPS5でも遊べる)が付くため、PS4に比べてコストは高くなる可能性があります。

ソフト開発費も、PS5の性能を全面的に発揮させるならば、PS4よりも高額になり、技術的にも難しくなると思われます。従って、PS5の時代に入って有力ソフトが出そろうには時間がかかると思われます。PS5ハード価格とPS5用ソフト開発の問題は、PS5ビジネスのリスクになる可能性があります。

音楽、映画:音楽は音楽出版、ストリーミング配信の寄与は予想されるものの、「Fate/Grand Order」の課金売上高が既にピークを過ぎ、下降局面入りしたと思われるため、2021年3月期営業利益は1,200億円(前年比11.1%減)と減益を予想しました。

映画は、映画、ドラマともにヒット作が出ているため、2021年3月期営業利益は750億円(同15.4%増)と増益が続くと予想しました。

エレクトロニクス・プロダクツ&ソリューション:ソニーの2021年3月期で最もリスクが大きいのが当セグメントと思われます。前期までの「ホームエンタテインメント&サウンド」(主にテレビ)は競争激化から減益が続くと思われます。同じく「イメージング・プロダクツ&ソリューション」(主に高級一眼カメラ)は横ばいで、伸びが期待できないと思われます。ただし、「モバイル・コミュニケーション」(主にスマートフォン)は、今のコスト削減策が奏効することによって損益が大きく改善し、2021年3月期には100億円程度の赤字になると想定しました。

この結果、エレクトロニクス・プロダクツ&ソリューションの営業利益は1,350億円(同27.4%増)と二桁増益になると予想しました。ただしこれは、スマートフォン、大型テレビ、高級一眼カメラの売れ行きに左右されます。このセグメントの収益動向には不透明感があります。

イメージング&センシング・ソリューション(旧半導体):2019年に続き2020年も、スマホカメラの多眼化、イメージセンサーの大判化が進むと思われます。特にiPhoneについては、2020年秋の新型iPhoneのカメラレンズは従来と同じ3連ですが、このうち1個が大型レンズとなると言われています。iPhone以外のスマホもこの流れになる可能性があります。楽天証券では、この動きがけん引役となって、2021年3月期営業利益は1,900億円(同11.8%増)と順調に伸びると予想します。

当セグメントのリスク要因は、米中貿易摩擦、日韓貿易摩擦、サムスンのイメージセンサーへの積極投資です。今のところ、米中貿易摩擦、日韓摩擦とも大きな影響は出ていませんが、サムスンは既に脅威になっていると思われます。

ゲーム、音楽、映画とともに、イメージング&センシング・ソリューションは、ソニーの生命線です。スマホから将来は自動車、FA・ロボットへと需要分野が拡大するイメージセンサー事業は、ソニーにとって魅力的であり、ソニーはこの市場でトップシェアとトップの技術力を持っています。2018年の市場シェアは、ソニー42%(モバイル向けに限れば50%)、サムスン約20%(同24%)、オムニビジョン不明(同14%)です。

また、ソニーは現在マイクロソフトとクラウドゲームとイメージセンサー用AI(人工知能)の2分野において提携交渉を行っているところです。ソニーにとってグーグル・STADIAの脅威にどう対抗していくかは、マイクロソフトとの提携にかかっていると思われます(ソニー単独でグーグルに対峙するのは短期的には可能でも長期的には難しいと思われます)。ところが、そのマイクロソフトはクラウドゲームは自力で展開する技術力と資金力を持っており、ソニーとの間では、ソニー製イメージセンサーにマイクロソフト製AIを組み合わせることに対して関心を持っていると思われます。

そのため、ソニーはイメージセンサー事業を保有し続け、拡大し続ける必要があります。アメリカのヘッジファンド、サード・ポイントが主張しているイメージング&センシング・ソリューションのスピンオフ(分離・独立)は、イメージセンサーのみならずゲーム部門の将来を考えた時、選択できないものと思われます。

金融:引き続き安定した業績が予想されます。楽天証券予想の2021年3月期営業利益は1,700億円(前年比0.0%増)です。

4.目標株価を5,500円から6,700円に引き上げる。

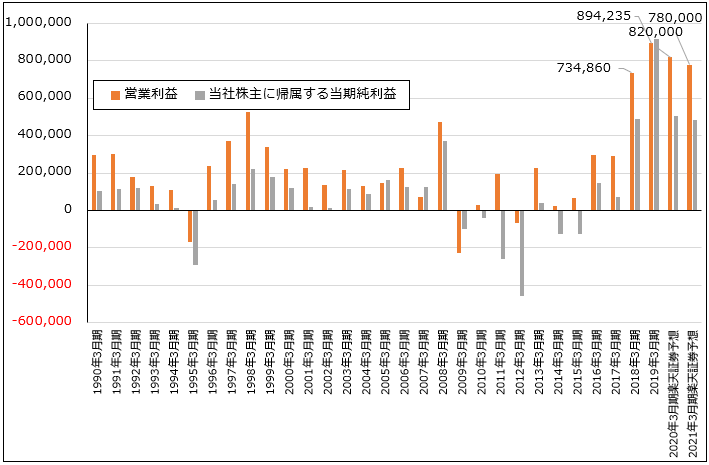

2020年3月期会社予想業績は、売上高8兆6,000億円(前年比0.8%減)、営業利益8,100億円(同9.4%減)です。これに対して楽天証券では、前述のセグメント別動向をもとに、売上高8兆5,000億円(同1.9%減)、営業利益8,200億円(同8.3%減)と予想します。エレクトロニクス・プロダクツ&ソリューションは下方修正となる可能性が高いと思われますが、イメージング&センシング・ソリューションは上方修正となる可能性が高いと予想されます。その結果、営業利益は会社予想よりもやや上乗せになると予想しました。

また2021年3月期は、ゲーム&ネットワークサービスがPS4→PS5の端境期に入る可能性があるため、減益が続くと予想されます。一方でエレクトロニクス・プロダクツ&ソリューションはスマートフォンの赤字縮小によって増益、イメージング&センシング・ソリューションはスマホ向けの拡大によって増益が予想されます。このため、楽天証券では、売上高8兆4,000億円(同1.2%減)、営業利益7,800億円(同4.9%減)と小幅減益を予想しています。

今後6~12カ月間の目標株価を6,700円とし、前回の5,500円から引き上げます。2021年3月期楽天証券予想EPS385.9円に想定PER15~20倍を当てはめました。

PS5発売が2020年秋に有り得ることは株価のポジティブ材料です。またグラフ4のように、ソニーの業績がかつてのように振幅の激しいものではなくなり、高水準で安定してきたことも株価にはプラスになっていると思われます。ただし、次の世代で予想されるグーグルとの競争や、エレクトロニクス・プロダクツ&ソリューション事業の業績への懸念はネガティブ材料です。

グラフ4 ソニーの営業利益と当期純利益

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。