![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

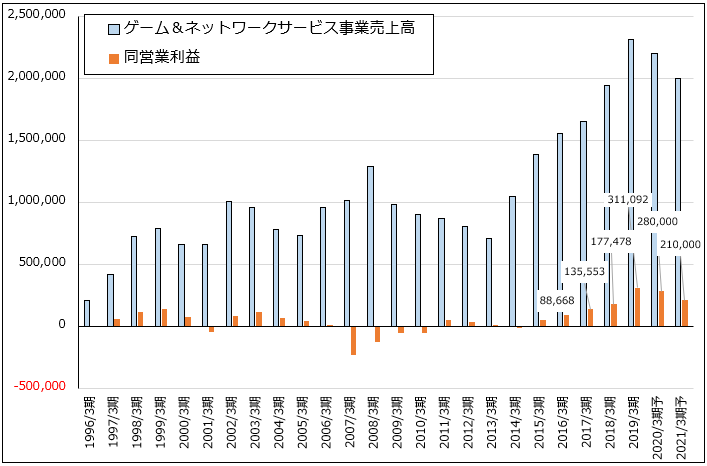

2.2020年3月期1Qと2020年3月期通期のセグメント別動向

ゲーム&ネットワークサービス:今1Qは売上高4,575億円(前年比3.1%減)、営業利益738億円(同11.6%減)と、減収減益でした。

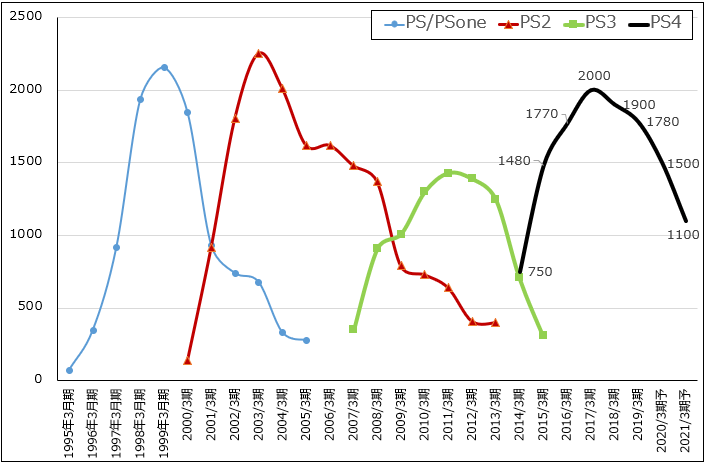

PS4ハードの増収(台数は320万台で横ばいでしたが、PS4Proの比率が上昇したと思われます)、PS Plusなどのネットワークサービスの増収がプラス寄与しましたが、前1Q発売で累計販売本数が1,000万本を超えたPS4用自社製ソフト「ゴッド オブ ウォー」の反動があったこと(今1Q発売の自社製ソフト「デイズ ゴーン」はミリオンセラーにはなりましたが、「ゴッド オブ ウォー」には及びませんでした)、サードパーティ製ソフトの減収、円高デメリットが響きました。

2020年3月期通期の会社予想は売上高2兆2,000億円(同4.8%減)、営業利益2,800億円(同10.0%減)です。2019年3月期決算時の予想、売上高2兆3,000億円、営業利益2,800億円に対して、売上高はPS4ハード販売台数の下方修正(2019年3月期1,780万台に対して、2020年3月期前回予想1,600万台、修正予想1,500万台)、サードパーティ製ソフトの減少を織り込み、下方修正されました。ただし営業利益は、コスト削減やネットワークサービスの増収で、PS4ハード、ソフトの減収による営業利益減少分を補える見込みです。

今2Q以降の有力ソフトを見ると、11月8日に「デス ストランディング」が発売されます。「メタルギアソリッド」を製作した小島秀夫氏が監督するソニー製ゲームです。この他、「ザ・ラスト・オブ・アス パート2」「ゴースト・オブ・ツシマ」もありますが、いずれも発売日未定です。

グラフ1 ソニーのゲームサイクル:プレイステーションの販売台数

グラフ2 ソニー・ゲーム&ネットワークサービス事業の業績

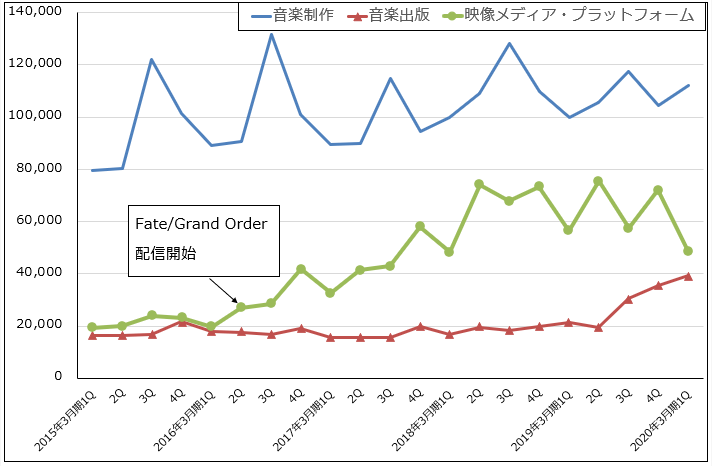

音楽:今1Qは、売上高2,023億円(前年比11.5%増)、営業利益383億円(同19.3%増)となりました。2019年3月期まで音楽事業の業績をけん引してきたスマホゲーム「Fate/Grand Order」が含まれる「映像メディア・プラットフォーム」が売上高488億円(同13.7%減)と減収になりましたが、スポティファイなどのストリーミング配信の増加、前期のEMI買収による音楽出版事業の増収が営業増益に寄与しました。また、前1QにあったEMIの持分法投資損益の赤字がなくなったことも寄与しました。

今通期の会社予想は、売上高8,300億円(同2.8%増)、営業利益1,350億円(同41.9%減)で、前回予想と同じです。前期の営業利益にはEMI買収に伴う再評価益1,169億円が含まれているため、これを除くと実質16.8%営業増益になる見込みです。

グラフ3 ソニー・音楽事業の売上構成

映画:今1Qは、売上高1,861億円(前年比6.3%増)、営業利益4億円(前1Qは76億円の赤字)となりました。当初の会社計画では今1Qは営業赤字になる見込みだったもようですが、小幅ながら黒字になりました。

「メン・イン・ブラック:インターナショナル」「スパイダーマン:ファー・フロム・ホーム」の興行が売上高に寄与しましたが、広告費支出が先行しました。ただし、テレビ向け映画作品のライセンス収入の増加、メディアネットワークのチャネルポートフォリオの見直しが増益要因になりました。

今通期の会社予想は、売上高1兆800億円(同9.4%増)、営業利益650億円(同19.0%増)です(前回予想と同じ)。「メン・イン・ブラック:インターナショナル」「スパイダーマン:ファー・フロム・ホーム」は今2Qに利益寄与する見込みです。「スパイダーマン:ファー・フロム・ホーム」は、8月17日(土)の週末に全世界興行収入が11億900万ドル(約1,176億円)に到達しソニー・ピクチャーズとしては過去最高となりました。

また、7月に「ワンス・アポンナ・タイム・イン・ハリウッド」、12月に「ジュマンジ:ザ・ネクスト・レベル」が公開されます。テレビドラマでは、「ブラックリスト シーズン7」「アウトランダー シーズン5、6」が今2Q以降に放送されます。

なお報道によれば、ソニーとディズニーで協議されてきた「スパイダーマン」次回作からの投資・収益配分に関する交渉が決裂したもようです。この結果、これまでスパイダーマンの映画製作で成果を上げてきたディズニー傘下マーベル・スタジオの著名プロデューサーで社長であるケビン・ファイギ氏が、スパイダーマン次回作から関わらなくなります(スパイダーマンはマーベルがキャラクターの版権を持ち、ソニーが映画化権を持つ)。ただし、ソニー側の声明では、ケビン・ファイギ氏がスパイダーマン次回作から関与しないことだけ認めています。

スパイダーマンの投資・収益配分問題はまだ交渉中という報道もあります。スパイダーマン次回作への影響が懸念されますが、マーベルが関わらなくなったから直ちにスパイダーマン次回作が失敗するというわけではありません。また、ディズニーはスパイダーマンに関して共同出資と収益の折半をソニーに要求したもようであり、交渉決裂になったとしてもやむを得ないと思われます。

エレクトロニクス・プロダクツ&ソリューション:前期までの「ホームエンタテインメント&サウンド」(大型テレビとオーディオ機器等)、「イメージング・プロダクツ&ソリューション」(高級一眼カメラと業務用映像機器)、「モバイル・コミュニケーション」(スマートフォンとISP)の3セグメントが、2020年3月期から「エレクトロニクス・プロダクツ&ソリューション」に統合されました。

今1Qは、売上高4,839億円(前年比14.8%減)、営業利益251億円(同23.2%減)となりました。モバイル・コミュニケーションは、売上高1,006億円(同22.9%減)、営業利益10億円(前1Qは108億円の赤字)と黒字転換しましたが、これはソネット(ISP)の寄与によるもので、スマートフォン事業は赤字でした(スマートフォン販売台数は、前1Q200万台→今1Q90万台)。また、テレビ販売台数が前1Q260万台→今1Q200万台、デジタルカメラ販売台数が同じく100万台→80万台へ減少したことによって、ホームエンタテインメント&サウンド、イメージング・プロダクツ&ソリューションが各々営業減益となったもようです。

今通期の会社予想は、売上高2兆1,600億円(同6.9%減)、営業利益1,210億円(同58.2%増)です。売上高は前回予想の2兆2,400億円から下方修正されましたが、営業利益は前回予想と同じです。このうち、モバイル・コミュニケーションは売上高3,800億円(同22.0%減)、営業損失470億円(前1Qは971億円の赤字)となる見込みです。スマートフォン販売台数は前期650万台→今期予想400万台と減少する見込みですが、新製品の「エクスペリア1」の評価が高いこと、オペレーションコストを削減することによって、営業赤字をほぼ半減させる見込みです。

今2Q以降を予想すると、テレビとデジタルカメラの販売動向には不透明感があります。今通期のホームエンタテインメント&サウンド、イメージング・プロダクツ&ソリューションの業績見通しは不明ですが、会社予想では各々微減益になっていると思われます。ただし、今1Qの業績を見ると、テレビ、カメラ事業はより大きな減益になる可能性があり、エレクトロニクス・プロダクツ&ソリューションの今期には下方修正リスクがあります。

このため、楽天証券では、今期を売上高2兆600億円(同11.2%減)、営業利益1,060億円(同38.6%増)と予想します。

イメージング&センシング・ソリューション(旧半導体):今1Qは、売上高2,307億円(前年比14.1%増)、営業利益495億円(同70.1%増)となりました。スマホ向けイメージセンサーが好調でした。スマートフォンのカメラの多眼化(高級スマホでは2~3連が一般的になりつつある)、センサーサイズの大判化が寄与しました。

今通期の会社予想は、売上高9,900億円(同12.6%増)、営業利益1,450億円(同0.8%増)です。今期は積極的な設備投資を行うため、減価償却費が増える見込みです。研究開発費も増加する計画です。加えて、今2Q以降は米中貿易摩擦(ファーウェイ問題、追加関税の影響など)、日韓摩擦がスマートフォン市場に与える影響を考慮する必要があるため、会社予想は前年並みの営業利益予想になっています。

ただし、米中貿易摩擦の影響はあってもスマホカメラの多眼化、イメージセンサーの大判化は続くと思われます。このため、楽天証券では、2020年3月期を売上高1兆円(同13.7%増)、営業利益1,700億円(同18.1%増)と予想します。

金融:今1Qは、売上高3,369億円(前年比0.5%増)、営業利益461億円(同13.5%増)となりました。ソニー生命の増益、ソニー銀行の有価証券評価益が寄与しました。

今通期の会社予想は、売上高1兆3,300億円(同3.7%増)、営業利益1,700億円(同5.3%増)です(前回予想と同じ)。引き続き安定成長が予想されます。

全社及びセグメント間取引消去:今1Qはこの項目が4億円の黒字になりました。前1Qは157億円の赤字です。特定のライセンス契約締結に伴い特許料収入が79億円増えたことが寄与しました。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)