![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

リスク要因への政策対応の可能性を整理

そこで、悪材料視されているリスク要因について、市場が期待する政策対応の可能性を整理してみます。これらのうち複数が実施されれば、「過度の懸念」が後退し、株式相場が「下値模索」から「下値固め」を経て「戻りを試す動き」に転じる可能性はありそうです。

(1)トランプ大統領は株価大幅下落で支持率が低下することを憂慮。米中貿易交渉に対する強硬姿勢をやや和らげ、9月の貿易交渉再開に向けた期待が市場で再浮上する。

(2)同大統領はパウエルFRB(米連邦準備制度理事会)議長の「金融緩和への慎重姿勢」を批判。14日も「クレージーな逆イールドの原因はFRBにある」、「積極的な金融緩和に二の足を踏むFRBが(株価や景気の)足かせになっている」とツイート。9月17-18日のFOMCに向け、FRB高官が軌道修正を匂わせ、追加緩和や大幅利下げへの期待が再浮上する。

(3)減速基調を続ける中国経済について、習近平主席と共産党政府が積極的な景気対策、金融緩和策、構造改革をトップダウンで決定。中国株式や人民元が反転する。

(4)英国のジョンソン首相は「条件合意がなくとも10月末にEUから離脱する」と息巻くが、議会の総意は得られず。結果としてEUとの協議を進め、金融市場をやや安堵させる。

(5)岩田規久男氏(前・日銀副総裁)や本田悦朗氏(前・駐スイス大使で安倍首相の経済政策ブレーンとされる)は、「消費税増税は日本発のリーマン・ショック級危機を招く」と5月に主張。安倍政権は外部環境悪化を理由に「増税延期(もしくは凍結)」を表明へ。その場合、民意を問うための「解散総選挙」の可能性も。国内株式には安堵材料。

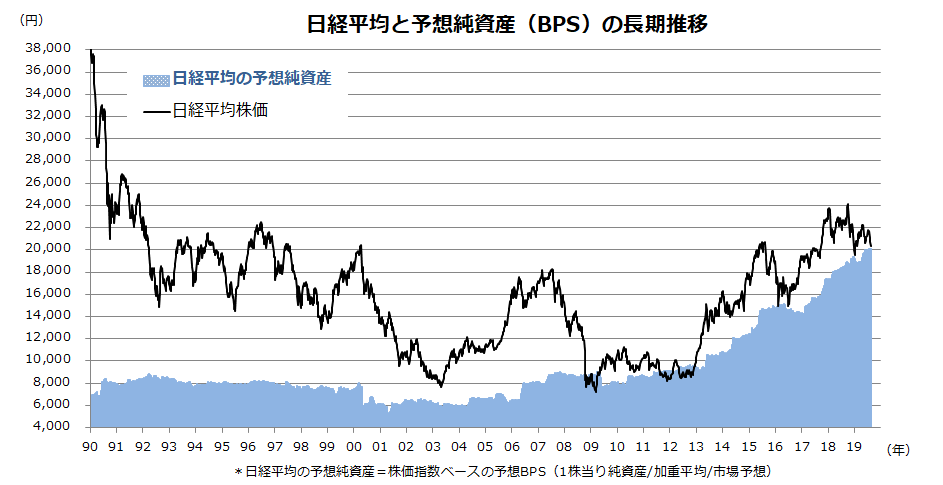

図表4が示すとおり、株価下落で日経平均の予想平均PBR(株価純資産倍率)は1.03倍まで低下(14日時点)。日経平均を「日本株式会社」に見立てると、株価は「解散価値」(予想BPS=約2万0,054円)近くまで下落しているという現状です。為替動向を警戒しつつも、「Rの悲劇」が起きない(国内の業績が減益でも赤字転落しない)と想定するなら、2万円近くの日経平均は割安で、中長期では「買い手に分がある」と考えています。

※BPS=1株当り純資産

図表4:日経平均は「予想純資産」付近まで下落した

▼もっと読む!著者おすすめのバックナンバー

2019年8月9日:史上最強の積立投資は株価急落に強い?複利×ドルコスト×リターンの効果を日米で比較

2019年8日2日:貿易摩擦から漁夫の利?ブラジル市場の優勢に注目

2019年7月26日:もうはまだなり?日米テック株が同時株高!

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/160m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/160m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)