![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

通貨の変動がコモディティ価格に与えた事例(3つの金)

原油はもちろんですが、通貨の変動がコモディティ価格に与えた事例を、金(ゴールド)でも見ることもできます。

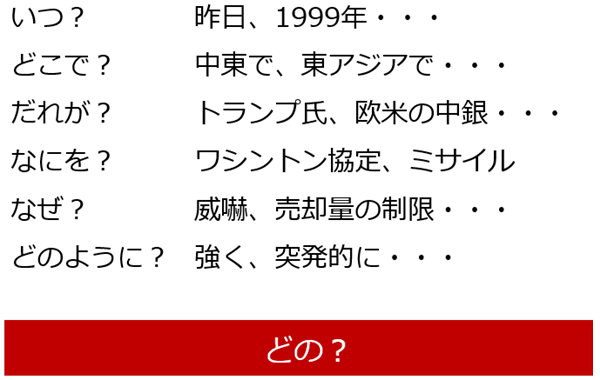

普段、目にする材料を以下のように分けた時、通貨変動の影響を考えるのであれば、「どの」が最も重要です。

図:金価格の変動要因(一例)

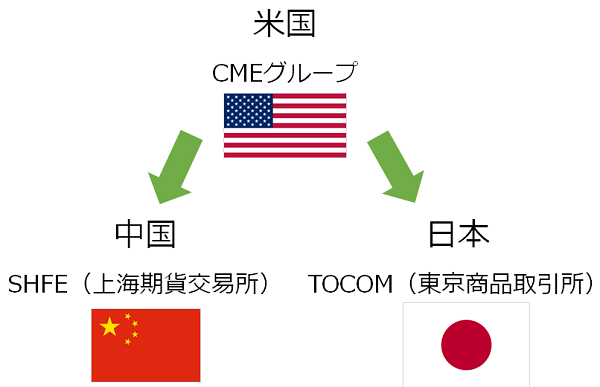

金先物価格を見る場合、米国のCME(シカゴ・カーマンタイル取引所)グループ、中国のSHFE(上海期貨交易所)、日本のTOCOM(東京商品取引所)の3つの金先物価格に注目する必要があります。

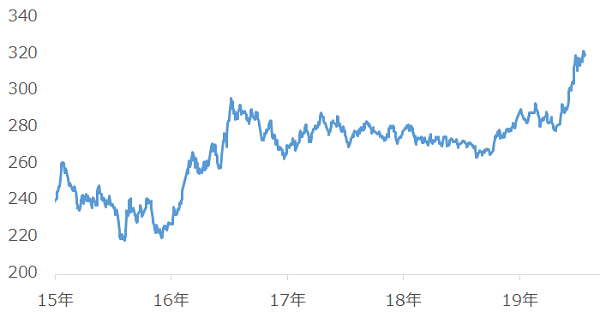

以下は中国、SHFE(上海期貨交易所)の金先物価格の推移です。

図:上海金先物価格(中心限月、日足、終値)

出所:SHFE(上海期貨交易所)のデータより筆者作成

上グラフからは、2019年4月ごろから、SHFE(上海期貨交易所)において、金の価格が目立って上昇していることがわかります。2019年4月に1グラムあたりおよそ278元でしたが、2019年7月に320元近辺まで上昇しています。

この上昇について、金(ゴールド)が好きな中国の人たちが、米中貿易戦争の折、不安感から金(ゴールド)を買っているから上昇している、と連想する人もいると思います。

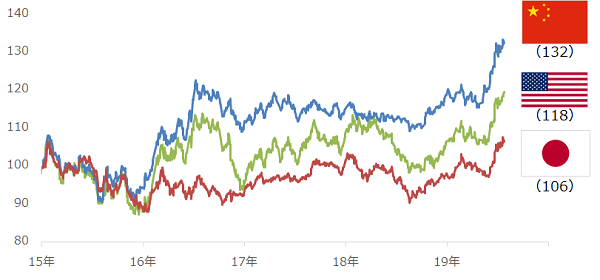

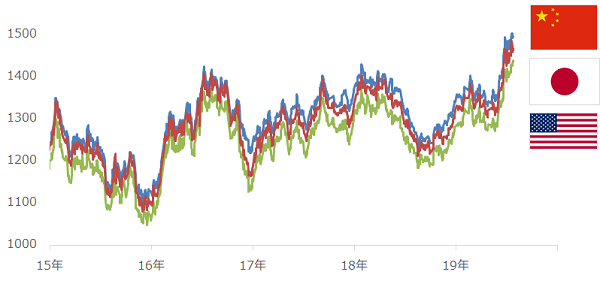

では、米国、上海、東京、3つの金先物の値動きを見てみましょう。

図:3つの金先物の値動き

出所: CME、 SHFE、TOCOMのデータより筆者作成

世界の金(ゴールド)のメインの市場は、米国市場などで取引されている米ドル建ての市場です。2015年1月5日を100とすると、2019年7月24日時点で、メインの米国が118、先ほどの中国が132、日本が106です。

CME、 SHFE、TOCOMの3つの金(ゴールド)先物価格には明確に差があることがわかります。

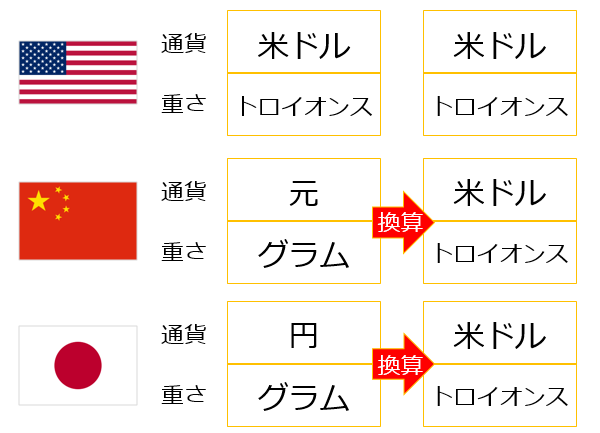

では以下のように、通貨と重さの単位を統一してみましょう。

図:3つの金の単位

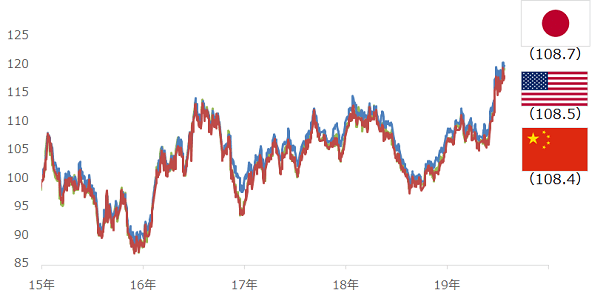

上記のように、通貨と重さの単位を統一し、先程のように2015年1月5日を100として指数化したグラフが以下です。

図:換算後の3つの金先物の値動き 単位:ドル/トロイオンス

先ほどと異なり、3つの金先物価格はほとんど同じ山と谷を描いています。また、換算後の値を、2015年1月5日を100として指数化したグラフが以下です。

図:換算後の3つの金先物の値動き

出所: CME、 SHFE、TOCOMのデータより筆者作成

2019年7月24日時点で、メインの米国が108.5、中国が108.4、日本が108.7で3つの値動きがほとんど同じだったことがわかります。

つまり、メイン市場である米国市場を中心とし、中国と日本市場が動いているわけです。中国の金だけが自国都合で上昇したとは考えにくいと思います。

金も、油種の差はあれども世界の指標が米ドル建てである以上、原油も米国を中心として市場が成り立っています

米国と各市場の間、以下の図の緑の矢印の部分に「通貨」が関わっています。この通貨の強弱が市場間の価格に強弱を与えているのです。

大まかに言えば、米ドルに対して人民元が強くなった時(元高/ドル安)、米ドル建てのコモディティ(商品)の値動きに対して元建てが弱くなります(逆もしかり)。また、同様に米ドルに対して日本円が強くなった時(円高/ドル安)、米ドル建ての値動きに対して円建てが弱くなります(逆もしかり)。

図:3つの金市場の関り(イメージ)

金(ゴールド)で示した例は、同じコモディティ(商品)銘柄において、メイン市場とその他の市場の間に「通貨」が強く関わっており、その他の市場の値動きは基本的にはメイン市場に追随するも、メイン市場との間にある通貨の強弱によってメイン市場と値動きに差が生じることがある、というものでした。

今回は、金融相場化しつつあるとみられる原油市場を中心としたコモディティ(商品)市場について、そして金融相場を理解する上で欠かせない、メイン市場との値動きに強弱を加える「通貨」の存在ついて書きました。

米国で利下げの温度感が高まる今、需給の要素以外に金融の要素もコモディティ(商品)市場を見る上で非常に重要である、と認識する良い機会だと筆者は考えています。

動画解説をチェック!

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)