![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

現在、原油相場と関りが深い材料は、需給面よりも金利や通貨などの金融面

それではいったい何が、足元の原油相場のメインテーマだと考えられるのでしょうか?

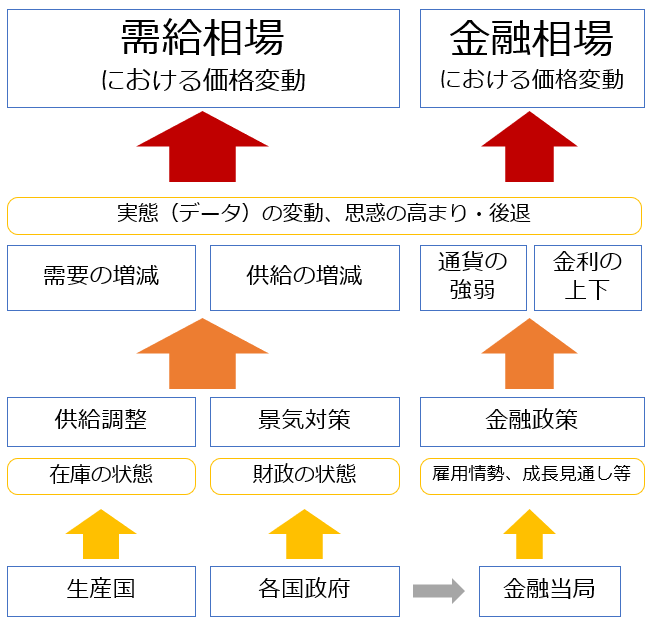

需給に関わる材料がメインテーマである状況を“需給相場”、それと対極的にあり、通貨や金利が主に相場に影響を与える状況を“金融相場”と言うことができると思います。

原油に限らず、金(ゴールド)などのコモディティ(商品)銘柄は、どちらかがメインテーマ、その時メインテーマでないテーマがサブテーマ、という状況を繰り返していると考えられます。筆者はサイクル論者ではないため、このメインテーマの移り変わりが定期的に起きているとは考えていません。

あくまで“メイン”と“サブ”という位置付けで、両方が絶えず相場に影響しながら、相対的に影響力が強い方を“メイン”、もう片方を“サブ”としているに過ぎず、“サブ”が相場への影響力を失っていると考えているわけではありません。

原油や金などのコモディティ(商品)銘柄の需給動向を追うにあたっては、生産者起因の材料と消費者側起因の材料を対等に扱うことが重要です。通貨の管理者や政策の都合で実力以上に発行できる株式や通貨と異なり、技術革新により増加することはあっても、コモディティ(商品)は生産量を短期間で急増させることは困難です。

消費が増加すれば資金が集まり、価格が上昇する、という一般的な株式相場の動向の見方は一部では当てはまりますが、コモディティ(商品)相場を見る上では、この件に加え、生産量が増加しているか、減少しているか、という生産者側の材料も同時に確認しなければ、全体を俯瞰することはできません(個人的には生産者側起因の材料の影響の方が強いと感じています)。

このような点から、コモディティ(商品)銘柄は、基本的には需要と供給に関わる材料が主な変動要因と言えます(需給相場がメイン)。そして、通貨や金利が影響して価格が動く金融相場がサブ、と言えるでしょう。

リーマン・ショック後の、米国の大規模な金融緩和実施などの例を考えれば、しばしば起きる大規模な主要国の金融政策の変更時などでは、金融がメインで需給がサブに、というようにメインテーマが切り替わることがあると筆者は考えています。

そして、米国の金融緩和策の1つとされる“利下げ”実施の温度感が高まっている今、コモディティ(商品)相場は金融相場しつつあり、需給に関わる上昇要因が複数発生していても、原油相場が明確な上昇トレンドを描いていないのだと思います。

図:需給相場と金融相場のイメージ図

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)