株高、中東情勢悪化、OPEC減産でも上昇トレンドにならない原油相場

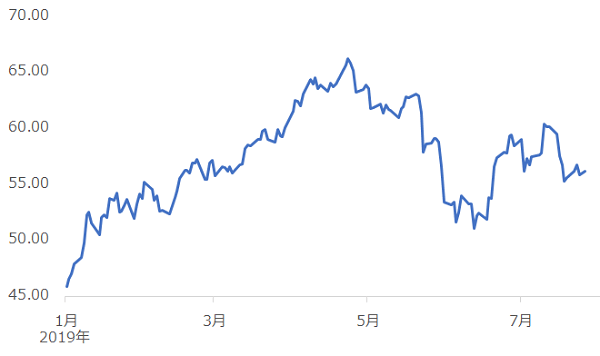

原油相場は7月29日(月)午前時点(日本時間)で、1バレルあたり56ドル台前半で推移しています。年初は45ドルでした。(以下、日次終値ベース)

2019年初頭以降、日本の超大型連休前まで、米中貿易戦争の鎮静化期待を背景に主要株価指数が上昇。これにより石油の消費拡大期待が高まり、OPEC(石油輸出国機構)減産が延長されると推測され、世界の石油の需給バランスが引き締まりやすくなる、との思惑が強まりました。原油相場は上昇し、4月下旬に65ドル超をつけました。

その後、米国の原油在庫の増加、米中貿易戦争の激化を背景とした主要株価指数の下落による消費減少懸念などを受け、6月中旬に51ドル近辺まで下落しました。

6月下旬以降はやや反発し、先述のとおり、足元、56ドル台前半で推移していますが、以下のような原油相場を上向かせる材料が同時に発生している現在においても、原油相場は目立った上昇トレンドを描いていません。

【原油相場を上向かせる材料】

・主要株価指数の高値更新(石油消費拡大期待を高める要因)

・中東情勢のさらなる悪化(石油供給減少観測を生じさせる要因)

・OPEC減産継続(石油需給バランスを引き締める要因)

・米原油在庫の減少(脅威視される下落要因が弱体化していることを示唆する要因)

上記のような原油相場の上昇要因は、

原油の“需要”を増やす期待を高めるもの、“供給”が減る観測を想起させるもの、あるいはその両方、つまり、いずれも“需給”に関わる材料です。

株価が上昇すれば原油相場が上昇する、OPECが減産をすれば原油相場が上昇する、米国の原油在庫が減少すれば原油相場が上昇する、など、複数の定説めいた需給に関わる上昇要因が複数発生しているにも関わらず、原油相場は目立った上昇トレンドが発生していません。なぜでしょうか?

米中貿易戦争や英国のEU(欧州連合)離脱問題、東アジアの諸問題など、世界景気を減退させる要因となる複数の材料は、原油の消費減少の懸念を生む材料でもあるため、需給面での下落要因として作用し、上昇トレンドを生じにくくさせている可能性はあります。

しかし現在、原油相場に明確な上昇トレンドが生じていないのは、根本的に、現在の原油相場が需給に関する材料だけでは動かないからだと筆者は考えています。いったん“メインテーマが需給でなくなった”という仮説の下、需給以外のその他の材料を深掘りすることが必要であると考えます。

図:2019年、初頭からの原油相場の動向

出所:CME(シカゴ・カーマンタイル取引所)のデータをもとに筆者作成

現在、原油相場と関りが深い材料は、需給面よりも金利や通貨などの金融面

それではいったい何が、足元の原油相場のメインテーマだと考えられるのでしょうか?

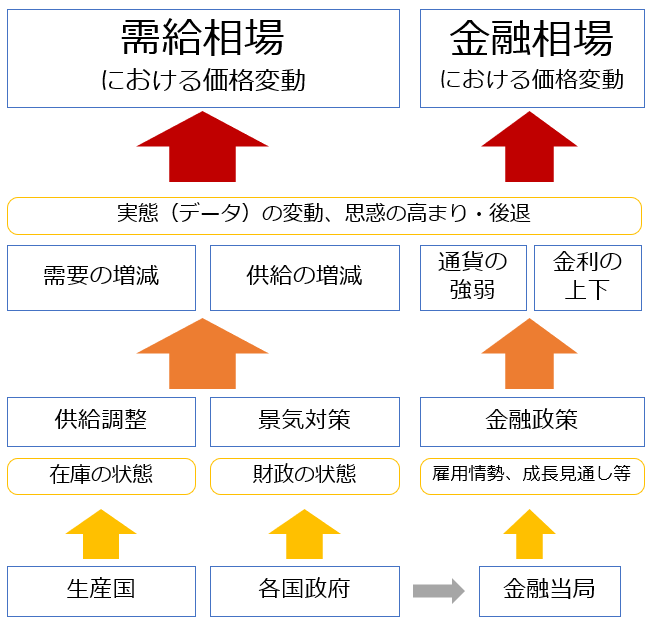

需給に関わる材料がメインテーマである状況を“需給相場”、それと対極的にあり、通貨や金利が主に相場に影響を与える状況を“金融相場”と言うことができると思います。

原油に限らず、金(ゴールド)などのコモディティ(商品)銘柄は、どちらかがメインテーマ、その時メインテーマでないテーマがサブテーマ、という状況を繰り返していると考えられます。筆者はサイクル論者ではないため、このメインテーマの移り変わりが定期的に起きているとは考えていません。

あくまで“メイン”と“サブ”という位置付けで、両方が絶えず相場に影響しながら、相対的に影響力が強い方を“メイン”、もう片方を“サブ”としているに過ぎず、“サブ”が相場への影響力を失っていると考えているわけではありません。

原油や金などのコモディティ(商品)銘柄の需給動向を追うにあたっては、生産者起因の材料と消費者側起因の材料を対等に扱うことが重要です。通貨の管理者や政策の都合で実力以上に発行できる株式や通貨と異なり、技術革新により増加することはあっても、コモディティ(商品)は生産量を短期間で急増させることは困難です。

消費が増加すれば資金が集まり、価格が上昇する、という一般的な株式相場の動向の見方は一部では当てはまりますが、コモディティ(商品)相場を見る上では、この件に加え、生産量が増加しているか、減少しているか、という生産者側の材料も同時に確認しなければ、全体を俯瞰することはできません(個人的には生産者側起因の材料の影響の方が強いと感じています)。

このような点から、コモディティ(商品)銘柄は、基本的には需要と供給に関わる材料が主な変動要因と言えます(需給相場がメイン)。そして、通貨や金利が影響して価格が動く金融相場がサブ、と言えるでしょう。

リーマン・ショック後の、米国の大規模な金融緩和実施などの例を考えれば、しばしば起きる大規模な主要国の金融政策の変更時などでは、金融がメインで需給がサブに、というようにメインテーマが切り替わることがあると筆者は考えています。

そして、米国の金融緩和策の1つとされる“利下げ”実施の温度感が高まっている今、コモディティ(商品)相場は金融相場しつつあり、需給に関わる上昇要因が複数発生していても、原油相場が明確な上昇トレンドを描いていないのだと思います。

図:需給相場と金融相場のイメージ図

“金融相場”で商品価格に影響するのは他通貨に対する相対的な事情によるもの

世界の各種コモディティ(商品)銘柄の指標となる市場は“米ドル建ての市場”です。金融相場においては、米ドルの他通貨に対する強弱や、米ドルの金利の上下が原油などさまざまなコモディティ(商品)相場に影響を与えていると考えられます。

FRB(米連邦準備制度理事会)が、米ドルの諸条件に直接的に影響を与える金融政策を行っています。また、FRBに圧力をかけるトランプ米大統領は米ドルの諸条件に間接的に関わっていると言えます。

ここで言う “通貨の強弱”と“金利の上下”は、金融当局が行う金融政策(トランプ大統領による間接的な影響を含む)によって起こる事象を指しています。

米国で急激にリスクが高まり、各国のさまざまな米ドル保有者が一斉に米ドルを売った、あるいは米国債が売られて米ドルの金利が上昇した、などのFRBの金融政策によるものではない事象は含みません。

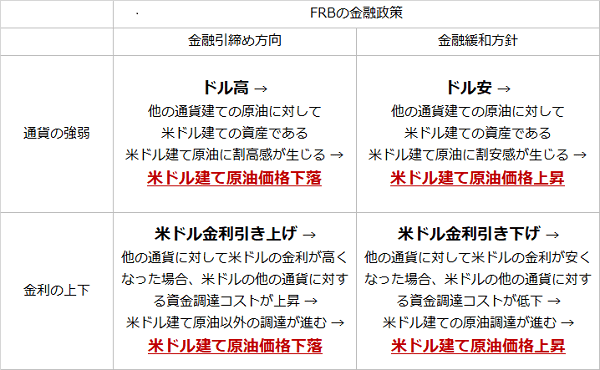

図:金融相場時におけるドル建て原油価格の傾向(イメージ)

金融相場では、全体的には、金融政策が金融引き締め方向に進めば、“通貨の強弱”と“金利の上下”の両面から、原油を含んだ米ドル建てコモディティ(商品)価格は下落する可能性が生じ、逆に金融緩和方向に進めば上昇する可能性が生じる、ということです。

ただあくまでも、金融相場と需給相場の関係において、どちらか一方だけがその時の相場を支配するわけではなく、どちらが色濃く出るか、という話です。

例えば米国が、自他ともに認める好景気にある場合、景気が良い米国の通貨(米ドル)は安全そうだから保有しようというムードが強まり、ドルが買われて米ドル高になります。同時に景気が良いから過熱感を抑える必要があるため、金融引き締め施策が行われ米ドルの金利が上昇する、などが起こるとします。

この例は、起点が“米国の景気が良い”であるため、例えば原油相場においては、好景気による需要拡大期待→原油価格上昇となることが想定されます。“ドル高・利上げ”でも原油相場が上昇するケースはあります。

リーマン・ショック後に見られた大規模な金融緩和時、米ドル安傾向・米金利低下傾向が鮮明になりました。もちろん株高も同時進行しましたので株高→原油高という図式もあったわけですが、この時の米ドル安傾向・米金利低下傾向が、上図の経路で米ドル建ての原油価格を上昇させる要因となっていたと筆者は考えています。

リーマン・ショック後の金融緩和的な措置は、さらなる景気悪化を防ぐための対症療法的な意味で始まったと言えますが、足元、利下げ方向に進んでいるFRBの方針もまた、米中貿易戦争のさらなる激化に伴うさらなる景気悪化を防ぐための対症療法という意味があるとみられます。

今週のFOMC(連邦公開市場委員会)を機に、本格的に米国の利下げが始まる可能性が高まっていますが、リーマン・ショック後と同様、米ドル建てコモディティ(商品)相場においては金融相場色が濃くなる可能性があると筆者は考えています。

同時に、米国の利下げは株高の要因になりやすいとの指摘もあります。例えば原油市場にとっては、メインの金融相場が、ドル安・利下げ→原油価格上昇という形を作りながら、サブの需給相場が、株高→消費拡大期待→原油価格上昇、という要因となり、メイン・サブの両面から上昇する可能性があると言えます。

通貨の変動がコモディティ価格に与えた事例(3つの金)

原油はもちろんですが、通貨の変動がコモディティ価格に与えた事例を、金(ゴールド)でも見ることもできます。

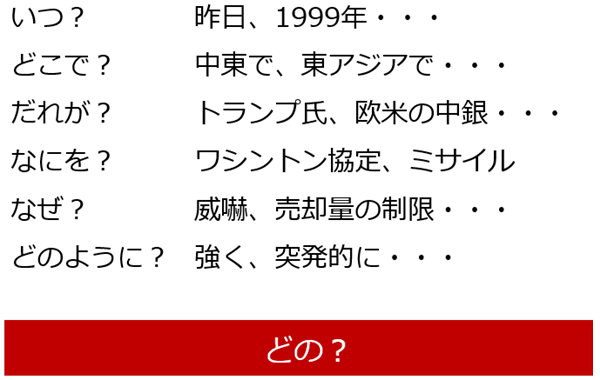

普段、目にする材料を以下のように分けた時、通貨変動の影響を考えるのであれば、「どの」が最も重要です。

図:金価格の変動要因(一例)

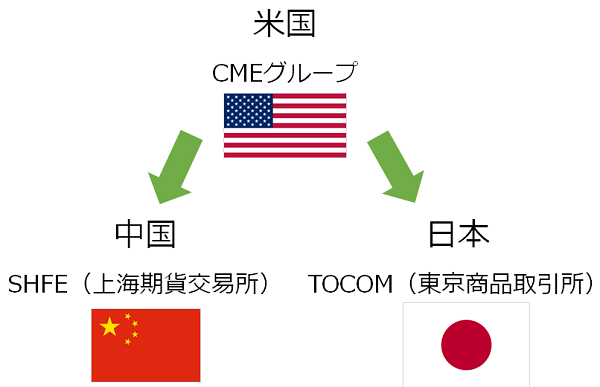

金先物価格を見る場合、米国のCME(シカゴ・カーマンタイル取引所)グループ、中国のSHFE(上海期貨交易所)、日本のTOCOM(東京商品取引所)の3つの金先物価格に注目する必要があります。

以下は中国、SHFE(上海期貨交易所)の金先物価格の推移です。

図:上海金先物価格(中心限月、日足、終値)

出所:SHFE(上海期貨交易所)のデータより筆者作成

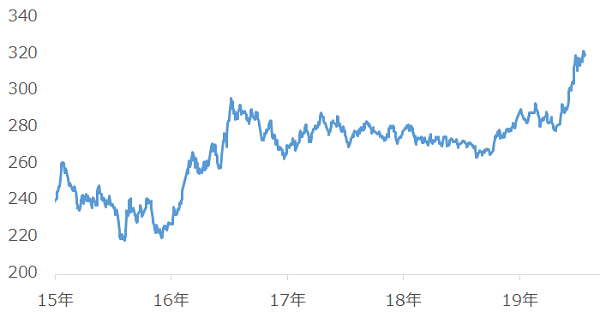

上グラフからは、2019年4月ごろから、SHFE(上海期貨交易所)において、金の価格が目立って上昇していることがわかります。2019年4月に1グラムあたりおよそ278元でしたが、2019年7月に320元近辺まで上昇しています。

この上昇について、金(ゴールド)が好きな中国の人たちが、米中貿易戦争の折、不安感から金(ゴールド)を買っているから上昇している、と連想する人もいると思います。

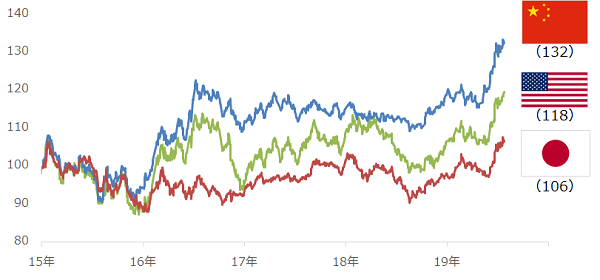

では、米国、上海、東京、3つの金先物の値動きを見てみましょう。

図:3つの金先物の値動き

出所: CME、 SHFE、TOCOMのデータより筆者作成

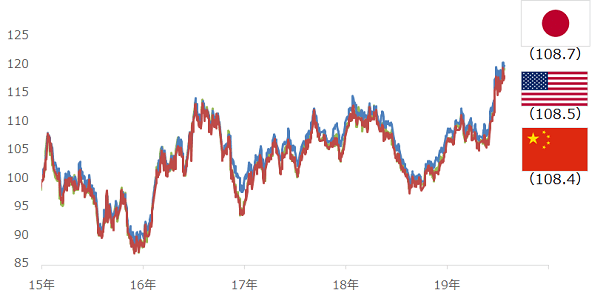

世界の金(ゴールド)のメインの市場は、米国市場などで取引されている米ドル建ての市場です。2015年1月5日を100とすると、2019年7月24日時点で、メインの米国が118、先ほどの中国が132、日本が106です。

CME、 SHFE、TOCOMの3つの金(ゴールド)先物価格には明確に差があることがわかります。

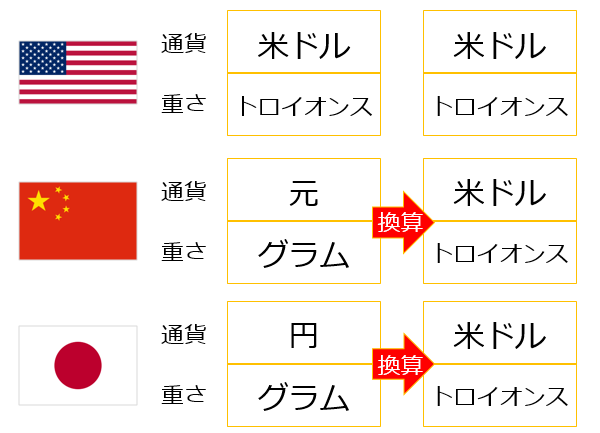

では以下のように、通貨と重さの単位を統一してみましょう。

図:3つの金の単位

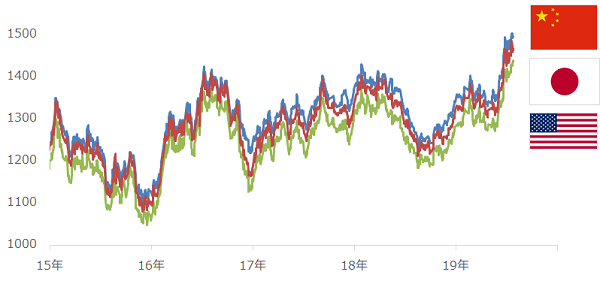

上記のように、通貨と重さの単位を統一し、先程のように2015年1月5日を100として指数化したグラフが以下です。

図:換算後の3つの金先物の値動き 単位:ドル/トロイオンス

先ほどと異なり、3つの金先物価格はほとんど同じ山と谷を描いています。また、換算後の値を、2015年1月5日を100として指数化したグラフが以下です。

図:換算後の3つの金先物の値動き

出所: CME、 SHFE、TOCOMのデータより筆者作成

2019年7月24日時点で、メインの米国が108.5、中国が108.4、日本が108.7で3つの値動きがほとんど同じだったことがわかります。

つまり、メイン市場である米国市場を中心とし、中国と日本市場が動いているわけです。中国の金だけが自国都合で上昇したとは考えにくいと思います。

金も、油種の差はあれども世界の指標が米ドル建てである以上、原油も米国を中心として市場が成り立っています

米国と各市場の間、以下の図の緑の矢印の部分に「通貨」が関わっています。この通貨の強弱が市場間の価格に強弱を与えているのです。

大まかに言えば、米ドルに対して人民元が強くなった時(元高/ドル安)、米ドル建てのコモディティ(商品)の値動きに対して元建てが弱くなります(逆もしかり)。また、同様に米ドルに対して日本円が強くなった時(円高/ドル安)、米ドル建ての値動きに対して円建てが弱くなります(逆もしかり)。

図:3つの金市場の関り(イメージ)

金(ゴールド)で示した例は、同じコモディティ(商品)銘柄において、メイン市場とその他の市場の間に「通貨」が強く関わっており、その他の市場の値動きは基本的にはメイン市場に追随するも、メイン市場との間にある通貨の強弱によってメイン市場と値動きに差が生じることがある、というものでした。

今回は、金融相場化しつつあるとみられる原油市場を中心としたコモディティ(商品)市場について、そして金融相場を理解する上で欠かせない、メイン市場との値動きに強弱を加える「通貨」の存在ついて書きました。

米国で利下げの温度感が高まる今、需給の要素以外に金融の要素もコモディティ(商品)市場を見る上で非常に重要である、と認識する良い機会だと筆者は考えています。

動画解説をチェック!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。