![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

“金融相場”で商品価格に影響するのは他通貨に対する相対的な事情によるもの

世界の各種コモディティ(商品)銘柄の指標となる市場は“米ドル建ての市場”です。金融相場においては、米ドルの他通貨に対する強弱や、米ドルの金利の上下が原油などさまざまなコモディティ(商品)相場に影響を与えていると考えられます。

FRB(米連邦準備制度理事会)が、米ドルの諸条件に直接的に影響を与える金融政策を行っています。また、FRBに圧力をかけるトランプ米大統領は米ドルの諸条件に間接的に関わっていると言えます。

ここで言う “通貨の強弱”と“金利の上下”は、金融当局が行う金融政策(トランプ大統領による間接的な影響を含む)によって起こる事象を指しています。

米国で急激にリスクが高まり、各国のさまざまな米ドル保有者が一斉に米ドルを売った、あるいは米国債が売られて米ドルの金利が上昇した、などのFRBの金融政策によるものではない事象は含みません。

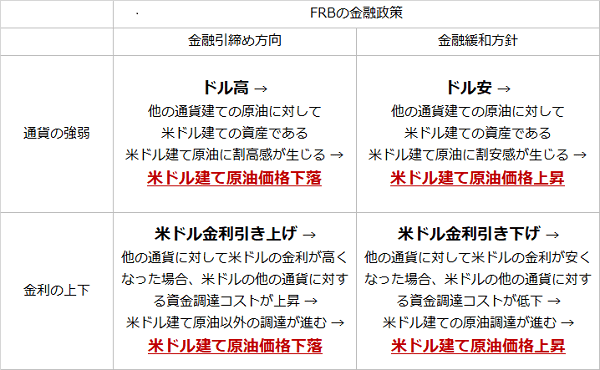

図:金融相場時におけるドル建て原油価格の傾向(イメージ)

金融相場では、全体的には、金融政策が金融引き締め方向に進めば、“通貨の強弱”と“金利の上下”の両面から、原油を含んだ米ドル建てコモディティ(商品)価格は下落する可能性が生じ、逆に金融緩和方向に進めば上昇する可能性が生じる、ということです。

ただあくまでも、金融相場と需給相場の関係において、どちらか一方だけがその時の相場を支配するわけではなく、どちらが色濃く出るか、という話です。

例えば米国が、自他ともに認める好景気にある場合、景気が良い米国の通貨(米ドル)は安全そうだから保有しようというムードが強まり、ドルが買われて米ドル高になります。同時に景気が良いから過熱感を抑える必要があるため、金融引き締め施策が行われ米ドルの金利が上昇する、などが起こるとします。

この例は、起点が“米国の景気が良い”であるため、例えば原油相場においては、好景気による需要拡大期待→原油価格上昇となることが想定されます。“ドル高・利上げ”でも原油相場が上昇するケースはあります。

リーマン・ショック後に見られた大規模な金融緩和時、米ドル安傾向・米金利低下傾向が鮮明になりました。もちろん株高も同時進行しましたので株高→原油高という図式もあったわけですが、この時の米ドル安傾向・米金利低下傾向が、上図の経路で米ドル建ての原油価格を上昇させる要因となっていたと筆者は考えています。

リーマン・ショック後の金融緩和的な措置は、さらなる景気悪化を防ぐための対症療法的な意味で始まったと言えますが、足元、利下げ方向に進んでいるFRBの方針もまた、米中貿易戦争のさらなる激化に伴うさらなる景気悪化を防ぐための対症療法という意味があるとみられます。

今週のFOMC(連邦公開市場委員会)を機に、本格的に米国の利下げが始まる可能性が高まっていますが、リーマン・ショック後と同様、米ドル建てコモディティ(商品)相場においては金融相場色が濃くなる可能性があると筆者は考えています。

同時に、米国の利下げは株高の要因になりやすいとの指摘もあります。例えば原油市場にとっては、メインの金融相場が、ドル安・利下げ→原油価格上昇という形を作りながら、サブの需給相場が、株高→消費拡大期待→原油価格上昇、という要因となり、メイン・サブの両面から上昇する可能性があると言えます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)