![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

株高、中東情勢悪化、OPEC減産でも上昇トレンドにならない原油相場

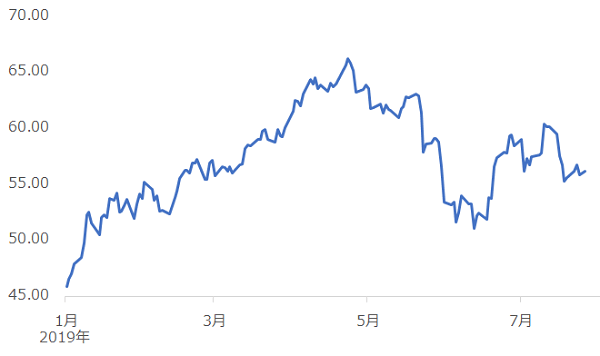

原油相場は7月29日(月)午前時点(日本時間)で、1バレルあたり56ドル台前半で推移しています。年初は45ドルでした。(以下、日次終値ベース)

2019年初頭以降、日本の超大型連休前まで、米中貿易戦争の鎮静化期待を背景に主要株価指数が上昇。これにより石油の消費拡大期待が高まり、OPEC(石油輸出国機構)減産が延長されると推測され、世界の石油の需給バランスが引き締まりやすくなる、との思惑が強まりました。原油相場は上昇し、4月下旬に65ドル超をつけました。

その後、米国の原油在庫の増加、米中貿易戦争の激化を背景とした主要株価指数の下落による消費減少懸念などを受け、6月中旬に51ドル近辺まで下落しました。

6月下旬以降はやや反発し、先述のとおり、足元、56ドル台前半で推移していますが、以下のような原油相場を上向かせる材料が同時に発生している現在においても、原油相場は目立った上昇トレンドを描いていません。

【原油相場を上向かせる材料】

・主要株価指数の高値更新(石油消費拡大期待を高める要因)

・中東情勢のさらなる悪化(石油供給減少観測を生じさせる要因)

・OPEC減産継続(石油需給バランスを引き締める要因)

・米原油在庫の減少(脅威視される下落要因が弱体化していることを示唆する要因)

上記のような原油相場の上昇要因は、

原油の“需要”を増やす期待を高めるもの、“供給”が減る観測を想起させるもの、あるいはその両方、つまり、いずれも“需給”に関わる材料です。

株価が上昇すれば原油相場が上昇する、OPECが減産をすれば原油相場が上昇する、米国の原油在庫が減少すれば原油相場が上昇する、など、複数の定説めいた需給に関わる上昇要因が複数発生しているにも関わらず、原油相場は目立った上昇トレンドが発生していません。なぜでしょうか?

米中貿易戦争や英国のEU(欧州連合)離脱問題、東アジアの諸問題など、世界景気を減退させる要因となる複数の材料は、原油の消費減少の懸念を生む材料でもあるため、需給面での下落要因として作用し、上昇トレンドを生じにくくさせている可能性はあります。

しかし現在、原油相場に明確な上昇トレンドが生じていないのは、根本的に、現在の原油相場が需給に関する材料だけでは動かないからだと筆者は考えています。いったん“メインテーマが需給でなくなった”という仮説の下、需給以外のその他の材料を深掘りすることが必要であると考えます。

図:2019年、初頭からの原油相場の動向

出所:CME(シカゴ・カーマンタイル取引所)のデータをもとに筆者作成

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)