![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日経平均は悪材料が多い中、2週連続上昇

先週の国内株市場ですが、週末6月14日(金)の日経平均株価は2万1,116円で取引を終えました。ちょうどこの日はメジャーSQ(特別清算指数)だったのですが、そのSQ値(2万1,060円)をも上回っています。さらに、週足ベースでは2週連続の上昇となり、6月相場入りしてからの2週間で515円ほど株価が反発したことになります。

今週も引き続き、日本株は株価の戻りを試す動きが続くのでしょうか? まずはいつもの通り、下の図1で足元の状況から確認していきます。

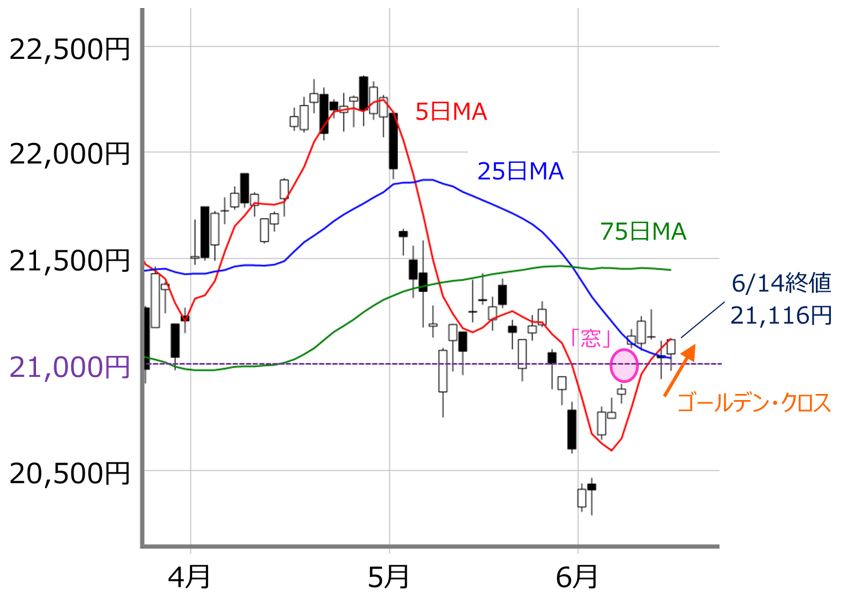

■(図1)日経平均(日足)の動き(2019年6月14日取引終了時点)

先週の日経平均の値動きをたどると、週初の10日(月)に大きな「窓」空けを伴う上昇となり、これによって節目の2万1,000円台を超えてきました。ただし、その後はあまり上値を伸ばせず、反対に週の半ばは上げ幅を縮小させる動きに転じ、週を通じておおむね下向きに傾いている25日移動平均線に沿っての推移が続いた格好です。前回のレポートで注目していた75日移動平均線までにはまだ距離があり、思ったほど株価の上昇に勢いが出なかったことになります。

確かに、先週の株式市場を取り巻く環境を整理すると、米中関係に目立った改善が見られなかった他、10月の消費増税が濃厚になりつつあること、香港では「逃亡犯条例」改正をめぐって大規模デモなどの混乱が生じ、中東のホルムズ海峡ではタンカーが攻撃されて米国とイランの関係悪化が懸念されるなどの悪材料が多く、もっと株安が進んでもおかしくなかったと言えます。

それでも、日経平均は2万1,000円台超えを維持して週末を迎えていることや、5日と25日移動平均線も「ゴールデン・クロス」を達成しているなど、チャートの形は崩れていません。

先週の株式市場がここまで頑張れた支援要因としては、米国の利下げや中国の経済対策などへの期待が挙げられますが、米国の利下げに関しては、今週の18~19日にFOMC(米連邦公開市場委員会)が開かれます。また、来週末にはG20(20カ国・地域)サミットが予定されていることもあり、今週のタイミングで米中首脳会談の開催の有無などの判断があるかもしれません。

そのため、今週の日経平均も先週に引き続き、75日移動平均線をトライする可能性がありそうですが、米国の利下げ期待はこれまでにも相場を支えてきた材料ですので、目新しさに欠ける面もあります。どこまで株価を押し上げるかは、今週のFOMCで今後のさらなる利下げ見通しが強まるなどの「プラスα」が必要かと思われます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)