![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

アドバンテスト

アドバンテストの業績の詳細は、楽天証券投資WEEKLY2019年4月26日号を参照してください。

アドバンテストのメモリ・テスタの需要は、DRAM、NANDのメモリ市況と生産数量にほぼ連動します。そのためメモリ・テスタ需要は、NANDに加えDRAMも市況が悪化した前下期から既に下降局面入りしています。

一方でSoCテスタ(非メモリ・テスタ、ロジックテスタ)は、スマホ用半導体(CPUや、Web、映像、音楽などのアプリ系処理を行うアプリケーションプロセッサ)が高性能化するにつれて、テストポイントが増え、テスト時間が長くなるため、スマホ生産台数が横ばいでも必要なSoCテスタ台数は増加する傾向にあります。更に、この2~3年で高級スマホのCPUにAIアルゴリズムを組み込むケースが増えていますが、このAIアルゴリズムが高性能化(=複雑化)する際にも必要なSoCテスタ台数は増えます。

会社側は今1Q、2Qに、メモリ・テスタ、SoCテスタの受注が大底に達し、下期から受注が回復すると予想しています。その場合、業績回復は来期に入ってからと予想されます。ただし、SoCテスタについては前述のような需要増加要因があるため、上期の底が会社が考えているほど深くない可能性もあります。その場合は、2020年3月期会社予想業績は上方修正される可能性があります。楽天証券では、2020年3月期業績を会社予想の売上高2,300億円(前年比18.6%減)、営業利益300億円(同53.6%減)を上回る売上高2,500億円(同11.5%減)、営業利益430億円(同33.5%減)と予想します(前回予想と同じ)。

また、来期2021年3月期は本格的に業績が再成長に向かうと予想します。

今後6~12カ月間の目標株価は4,400円を維持します。中長期での投資妙味を感じます。

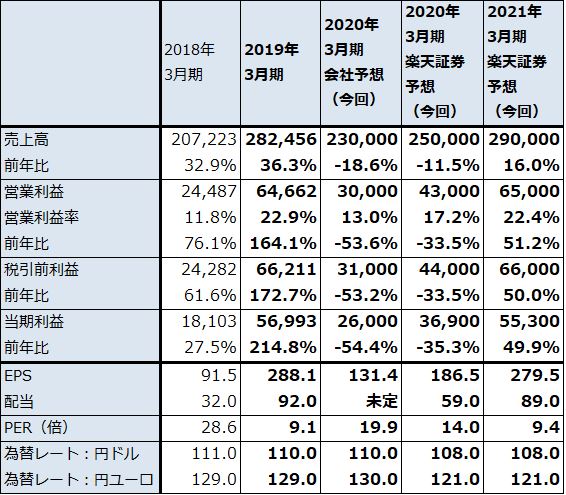

表6 アドバンテストの業績

発行済み株数 197,834千株

時価総額 518,127百万円(2019/6/6)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期利益は親会社の所有者に帰属する当期利益

レーザーテック

レーザーテックの2019年6月期3Q(2019年1-3月期)は、売上高46億4,200万円(前年比12.1%減)、営業利益5億9,200万円(同54.7%減)となりました。今期は、上期にマスク欠陥検査装置の大口納入があったため、今1Q、今2Qが好業績となり今3Qが振るわない業績となりました。

今期会社予想は、売上高280億円(前年比31.8%増)、営業利益65億円(同14.3%増)ですが、これは達成可能と思われます。

レーザーテックは2018年6月期1Qに約160億円の新規事業関連の大口受注を得ました。半導体関連の先端技術に関連したものというだけで、内容、顧客名等は全く不明ですが、この新規事業受注が来期2020年6月期から数期間にわたって納入されます。また、レーザーテックの主たる事業分野は、ロジック半導体向けのマスク欠陥検査装置、マスクブランクス欠陥検査装置などですが、前述したようにロジック半導体向け設備投資は増加が続くと予想されるため、レーザーテックの業績も、来期、来々期と順調な伸びが期待できます。

今後6~12カ月間の目標株価は6,500円を維持します。中長期での投資妙味を感じます。

表7 レーザーテックの業績

発行済み株数 45,089千株

時価総額 166,829百万円(2019/6/6)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

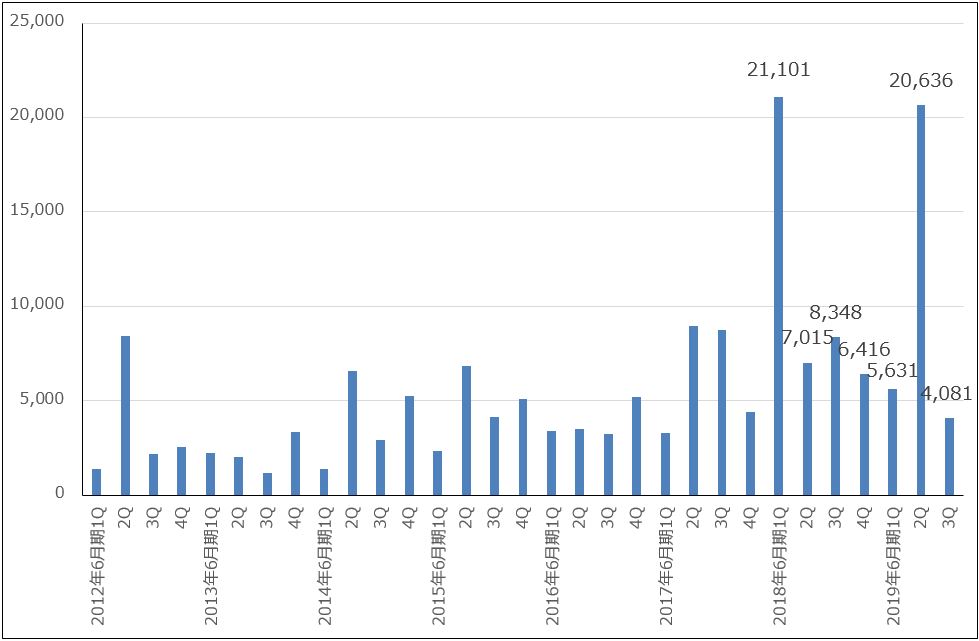

グラフ6 レーザーテックの全社受注高

出所:会社資料より楽天証券作成

ディスコ

回路を書き込んだシリコンウェハをチップに切り出すダイサ、シリコンウェハの底面を削るグラインダで各々世界シェア70~80%を握る会社です。アドバンテストと並んで半導体製造工程の後工程の大手企業です。

2019年3月期4Qは、売上高331億8,600万円(前年比17.8%減)、営業利益77億2,500万円(同28.6%減)と減収減益になりました。2019年3月期1Qからの減収減益が4Qも続きました。スマホ用半導体向け(ロジック向け)、OSAT向け(半導体後工程専門業者、ロジック向けが多い)、メモリ向け受注が減少しているもようです。ただし、メモリ向け、ロジック向けともに一定の需要があるため(例えば古いダイサ、グラインダを定期的に入れ替える更新需要)、これが業績の底支え要因になっています。

今のところ、減収減益傾向が収まる兆しはないもようです。過去の傾向では、後工程は前工程への投資が再開されてから動くことが多いため、今下期に東京エレクトロンなどの前工程メーカーの引き合い、受注が回復すれば、その動きを追う形でディスコの受注も増加に転じる期待が持てるようになると思われます。

今後6~12カ月間の目標株価は前回の2万2,000円を維持します。時間がかかると思われますが、半導体設備投資の回復が始まれば、株価の回復が期待されます。

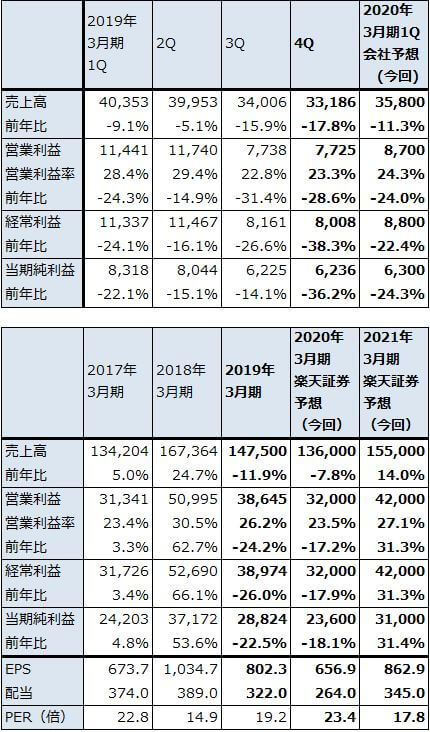

表8 ディスコの業績

発行済み株数 35,926千株

時価総額 552,901百万円(2019/6/6)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

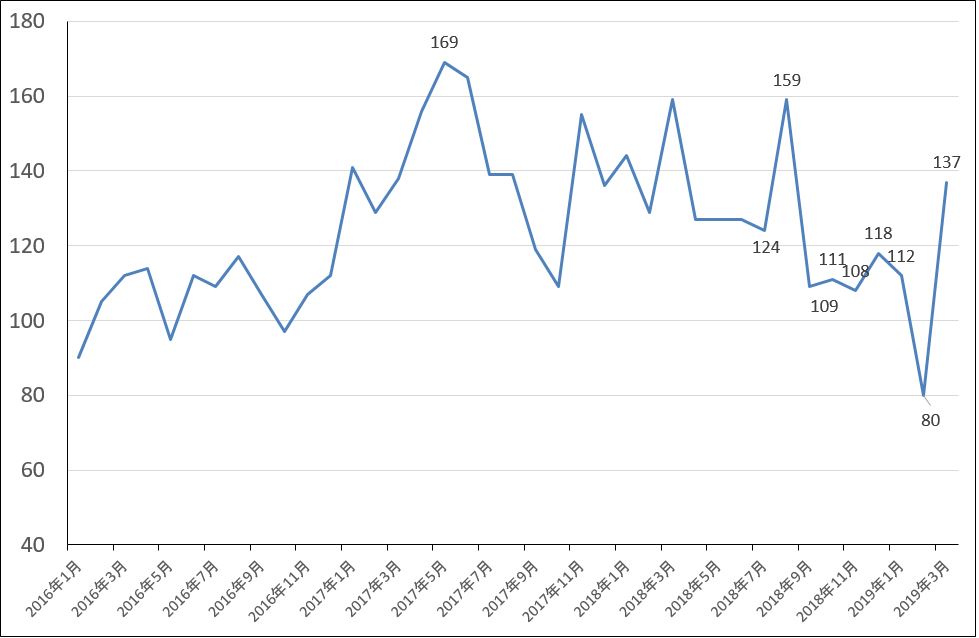

グラフ7 ディスコの月次受注高

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)、ディスコ(6146)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)