![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

3.設備投資は2019年はロジック向け中心、メモリ投資再開は2020年からか

2019年はロジック半導体向け設備投資が増加する見込みです。世界最大の半導体受託製造業者であるTSMCは、2019年に入って準量産規模の5ナノパイロットプラントを着工し、既にウェハを投入しているもようです。そして、2019年後半から2020年にかけて5ナノ本プラントを着工、稼働開始し、2020年秋発売予定の新型iPhoneに5ナノCPUが搭載される予定です。また、2022年には3ナノの量産に入ると予想されます。そのため、TSMCの設備投資は当面は高水準を維持すると予想されます。

また、インテルは2018年に従来の14ナノラインに加えてインテルにとって最先端の10ナノラインを構築する計画でしたが失敗しました。この失敗がローエンドからハイエンドまでの世界的なCPU不足→パソコン不足→DRAMの需要不足を引き起こしました。これが今のDRAM市況下落の重要な要因になっています。これに対してインテルは、2019年に入ると14ナノラインの増強を行うとともに、10ナノライン構築へ再チャレンジしています。今のところ設備投資は順調に進捗しているもようです。そのため、CPU不足が世界的に深刻化していた2018年後半に比べ2019年前半からCPUの供給が増え始めているもようです。そして、7月以降は本格的なCPU増産が始まる計画です。

このため、2019年のインテルの設備投資は前年比で増加する見通しです。また、ハイエンドPC(ゲーミングPC、画像編集用PC、ディープラーニング用PCなど)の需要が増えていることから、2020年も設備投資増加が続くと思われます。

また、メモリ向け投資の動きを見ると、前述のように、NANDの在庫調整終了によって2019年7-9月期以降にNAND向け設備投資が回復する可能性があります。しかし、2019年前半はNAND向け設備投資が減少したこと、DRAMの在庫調整がまだ完了していないため、DRAM向け設備投資は2019年は減少する見通しで、回復は2020年に入ってからと思われることから、2019年のメモリ投資全体は減少すると予想されます。

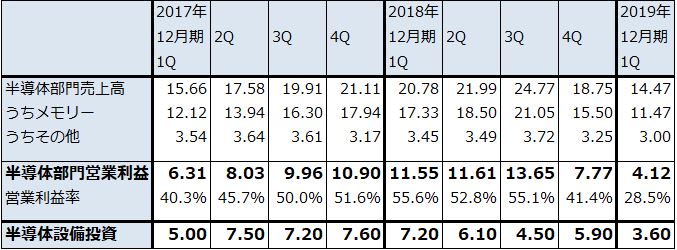

ちなみに、表4はサムスン電子の半導体部門の業績と設備投資の動きを見たものですが、2019年12月期1Q(2019年1-3月期)の半導体設備投資が大幅減となっていることが分かります。

なお東京エレクトロンでは、2019年暦年の半導体前工程設備投資を前年比15~20%減と予想しています。このうち、ロジック/ファウンドリの設備投資は前年比約25%増と増加する見通しですが、DRAM投資は前年比約30%減、不揮発性メモリ(主にNAND型フラッシュメモリ)投資は同約50%減と減少する見通しです。

表3 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

表4 サムスン電子:半導体部門の業績と設備投資

出所:会社資料、報道より楽天証券作成

注:1ウォン=0.1円

4.谷の向こう側に明るい未来が見える

表3を見ると、日本製半導体製造装置販売高は2019年2月に前年割れとなり、4月は前年比18.1%減とそれまでに比べ減少率が大きくなりました。これとこれまで見てきたことを合わせて考えると、東京エレクトロン、アドバンテストなどの日本の半導体製造装置メーカーが業績の「谷間」を通過しつつあること、業績の底が2019年4-6月期または7-9月期になりそうだということが分かります。米中貿易摩擦とファーウェイ問題によって、業績の底が2019年10-12月期以降にずれ込む可能性もありますが、2020年3月期には日本の半導体製造装置メーカーの業績は回復から再成長に向かうと予想されます。

半導体市場全体を見たとき、次の上昇局面のけん引役は、2020年秋発売予定の新型iPhoneから搭載される予定の5ナノ半導体、2020年から本格普及する5G用半導体、スマホやPCのCPUなどに搭載されるAI半導体、そしてIoTになると思われます。特に5ナノ半導体+5G+高性能AIの組み合わせは、各種の電子機器、産業のあり方、企業経営のあり方、人々の生活や遊びのあり方などを変革するものになると思われます。その意味で大きな需要が期待できるとともに、高水準な半導体設備投資が必要になります。

つまり、現在半導体製造装置メーカーが通過しつつある「谷間」の向こう側には、「明るい未来」が見えるのです。

5.銘柄コメント

東京エレクトロン

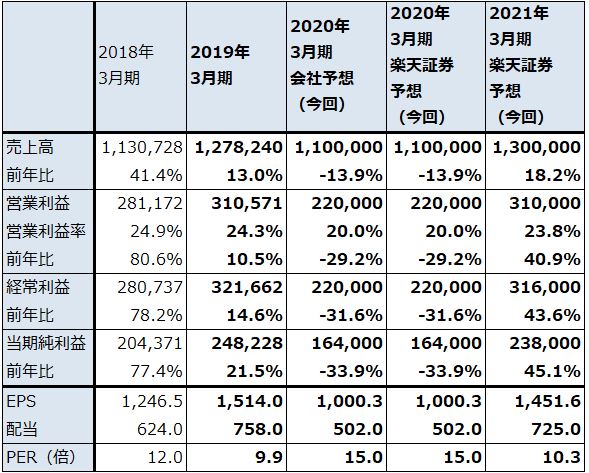

東京エレクトロンの業績の詳細は、楽天証券投資WEEKLY2019年5月10日号を参照してください。

東京エレクトロンの足元の業績は、本稿で半導体製造装置メーカー全体について指摘したように、今のところ今上期が底になる見通しです。NAND、DRAM向けのメモリ向け投資が減少している反面、ロジック向け投資が増加しているところです。メモリ向け投資の減少が大きいため、2020年3月期は減収減益が予想されます。また、世界景気の動きによっては、今3Qも業績底ばいが続く可能性もあります。

ただし、来期2021年3月期は業績回復が予想されます。今後6~12カ月間の目標株価は2万2,000円を維持します。中長期での投資妙味を感じます。

表5 東京エレクトロンの業績

発行済み株数 163,958千株

時価総額 2,453,631百万円(2019/6/6)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)