毎週金曜日夕方掲載

本レポートに掲載した銘柄

東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)、ディスコ(6146)

1.前年割れが続く半導体デバイス市場

今回の特集は、半導体製造装置です。最近の半導体デバイス市場、半導体製造装置市場を概観し、今後を展望します。

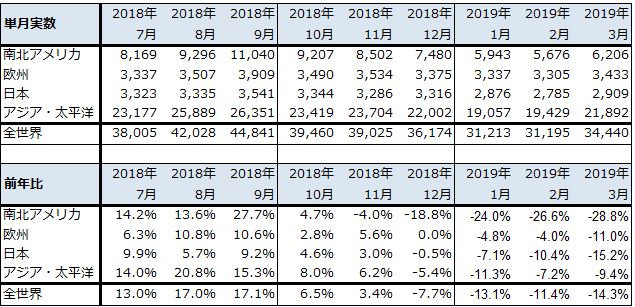

まず、半導体デバイス市場の動きから。2019年3月の世界半導体出荷金額は、前年比14.3%減の344億4,000万ドルとなりました。2018年12月にそれまでのプラス成長から前年比7.7%減のマイナス成長に転換しましたが、2019年1月(前年比13.1%減)からは二桁マイナス成長となっています(表1)。

地域別に見ると、特にマイナス幅が大きいのが南北アメリカ向けで、他地域に先行して2018年11月からマイナス転換(2018年11月は前年比4.0%減)しました。2018年12月からは二桁減が続いており、2019年3月は前年比28.8%減となりました。データセンター投資が一服していることが大きく影響していると思われます。

マイナス幅が大きい地域は、南北アメリカに次いで、日本、欧州、アジア・太平洋の順になります。最も減少率が低い地域は(中国を含む)アジア・太平洋地域ですが、特に中国向けについては米中貿易摩擦やファーウェイ問題の影響がこれから現れる可能性があり、今後の推移を慎重に見極める必要があります。

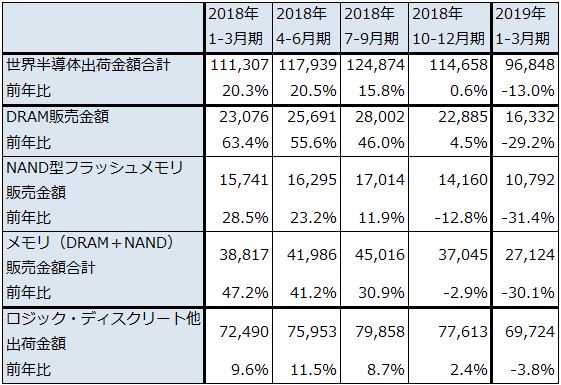

世界半導体出荷金額の中身をメモリ(NANDとDRAM)とロジック・ディスクリート他に分解したのが表2とグラフ2です(ディスクリートはトランジスタ、ダイオードなどの個別半導体)。NAND、DRAM市況の下落によってメモリ販売金額が2018年10-12月期に前年比2.9%減のマイナス成長に転じ、2019年1-3月期は同30.1%減とマイナス幅が大きくなりました。これまで安定していたロジック・ディスクリート他出荷金額も2019年1-3月期になって同3.8%減と小幅ながらマイナス成長となりました。スマートフォン販売の伸び悩みの影響を受けていると思われます。

このように、メモリ販売金額が大幅減少に転じ、ロジック・ディスクリート他も頭打ちになってきました。米中貿易摩擦、ファーウェイ問題の影響によって世界景気の先行きが不透明になっています。アメリカの利下げ期待という側面支援はあるものの、世界の半導体デバイス市場は、当面は調整局面が続くと思われます。

表1 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成

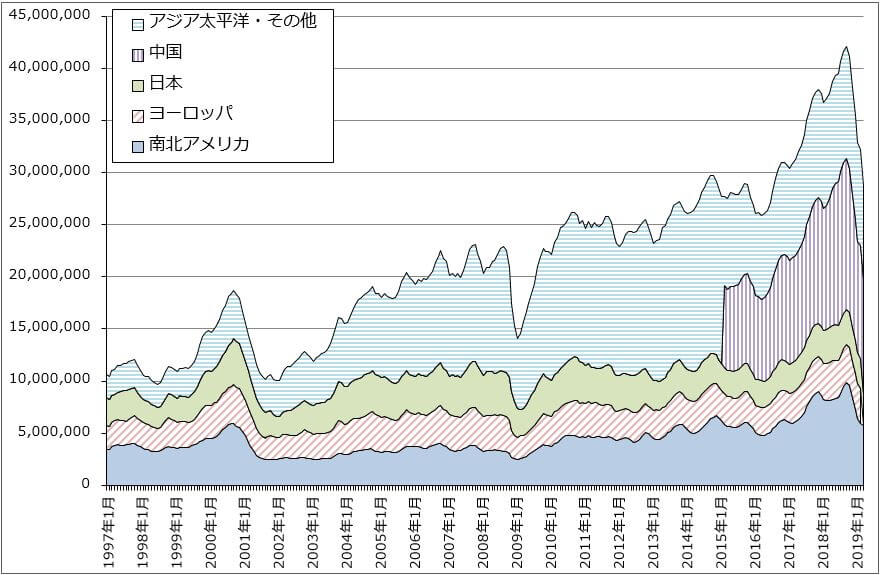

グラフ1 世界半導体出荷金額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離

出所:SIA(米国半導体工業会)より楽天証券作成

表2 半導体デバイス市場の中身

出所:世界半導体出荷金額はWSTS(単月)、DRAM、NAND型フラッシュメモリ販売金額はTRENDFORCE、ロジック・ディスクリート他は世界半導体出荷金額からメモリ販売金額合計を差し引いて楽天証券算出

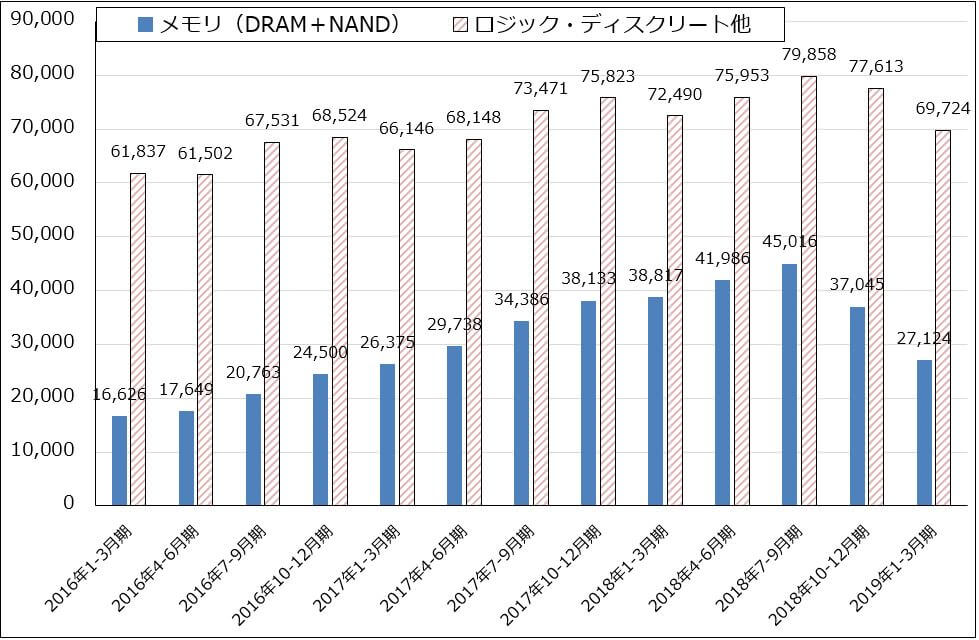

グラフ2 半導体デバイス市場の中身

出所:メモリ(DRAM+NAND)販売金額はTRENDFORCE、ロジック・ディスクリート他は世界半導体出荷金額(単月、WSTS)からメモリ販売金額を差し引いたもの

2.メモリ市況は下落が続くが、明るい兆しも

NAND型フラッシュメモリ、DRAMの市況(大口市況)は下落が続いています。ただし、NANDについては、スポット市況(小口市況)が下げ止まり、メーカー在庫とユーザー在庫の合計が減少に転じたという観測が出ています。在庫調整が進展しているということであり、近い将来の大口市況の底打ち、NAND向け設備投資の回復を予想させる良い兆しです。もちろんこれは、米中貿易摩擦とファーウェイ問題にも左右されると思われますが、よい方向への変化が現れてきたようです。

ただし、DRAMはスポット市況、大口市況ともに下げ止まっていません。良い傾向が確認できるにはまだ時間がかかりそうです。

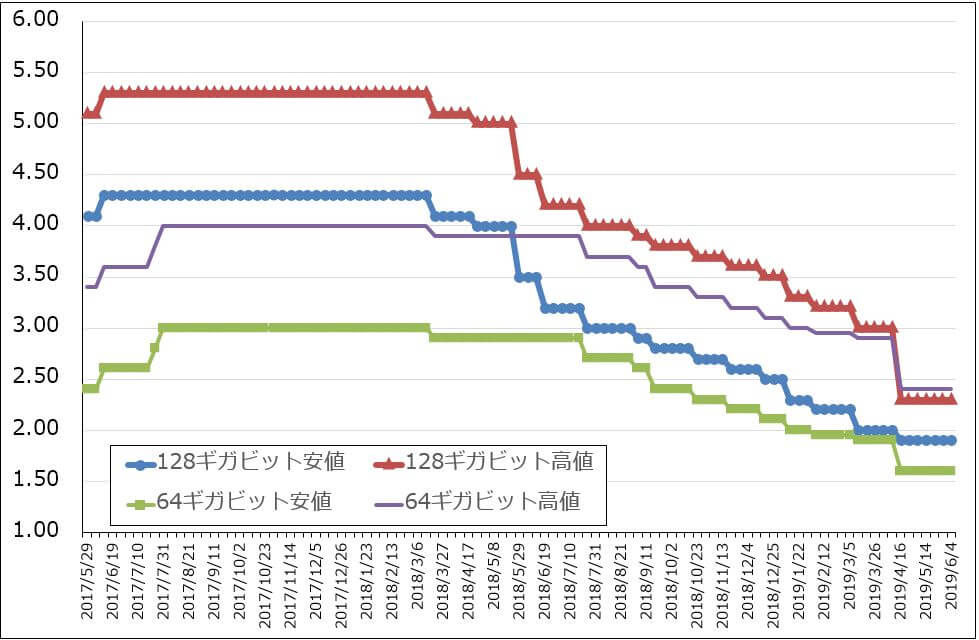

グラフ3 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

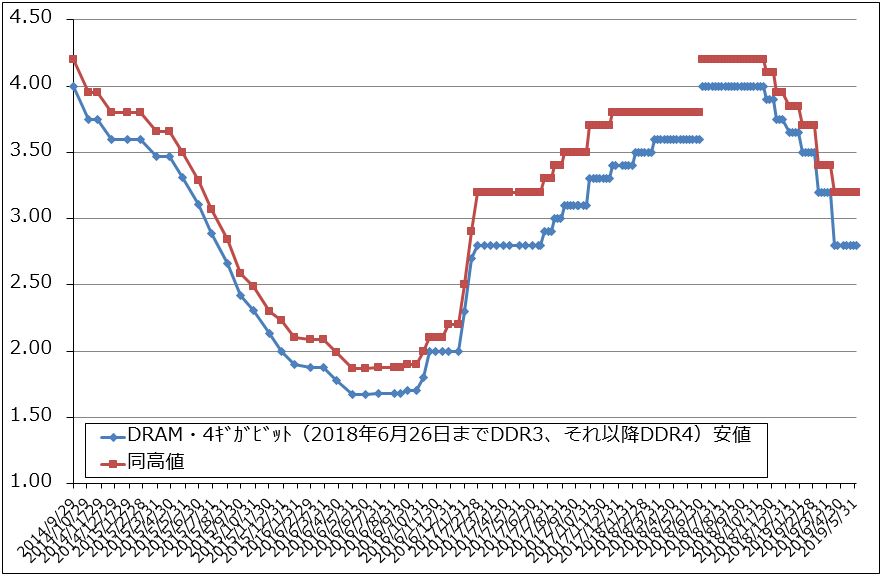

グラフ4 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

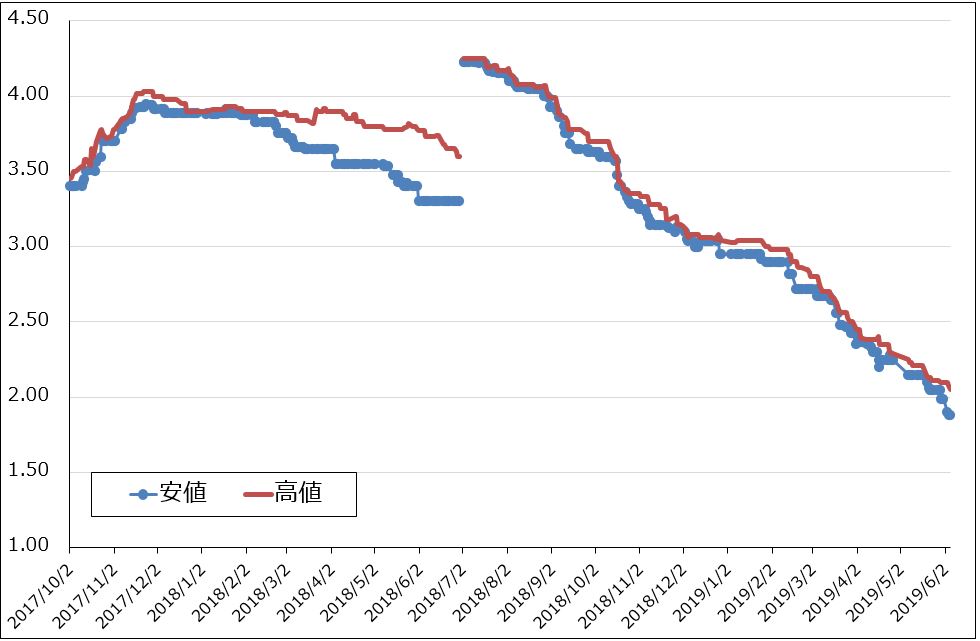

グラフ5 DRAMのスポット市況

出所:日本経済新聞主要相場欄より楽天証券作成

注:2018年6月29日までは4ギガビットDDR3型、それ以降は同DDR4型

3.設備投資は2019年はロジック向け中心、メモリ投資再開は2020年からか

2019年はロジック半導体向け設備投資が増加する見込みです。世界最大の半導体受託製造業者であるTSMCは、2019年に入って準量産規模の5ナノパイロットプラントを着工し、既にウェハを投入しているもようです。そして、2019年後半から2020年にかけて5ナノ本プラントを着工、稼働開始し、2020年秋発売予定の新型iPhoneに5ナノCPUが搭載される予定です。また、2022年には3ナノの量産に入ると予想されます。そのため、TSMCの設備投資は当面は高水準を維持すると予想されます。

また、インテルは2018年に従来の14ナノラインに加えてインテルにとって最先端の10ナノラインを構築する計画でしたが失敗しました。この失敗がローエンドからハイエンドまでの世界的なCPU不足→パソコン不足→DRAMの需要不足を引き起こしました。これが今のDRAM市況下落の重要な要因になっています。これに対してインテルは、2019年に入ると14ナノラインの増強を行うとともに、10ナノライン構築へ再チャレンジしています。今のところ設備投資は順調に進捗しているもようです。そのため、CPU不足が世界的に深刻化していた2018年後半に比べ2019年前半からCPUの供給が増え始めているもようです。そして、7月以降は本格的なCPU増産が始まる計画です。

このため、2019年のインテルの設備投資は前年比で増加する見通しです。また、ハイエンドPC(ゲーミングPC、画像編集用PC、ディープラーニング用PCなど)の需要が増えていることから、2020年も設備投資増加が続くと思われます。

また、メモリ向け投資の動きを見ると、前述のように、NANDの在庫調整終了によって2019年7-9月期以降にNAND向け設備投資が回復する可能性があります。しかし、2019年前半はNAND向け設備投資が減少したこと、DRAMの在庫調整がまだ完了していないため、DRAM向け設備投資は2019年は減少する見通しで、回復は2020年に入ってからと思われることから、2019年のメモリ投資全体は減少すると予想されます。

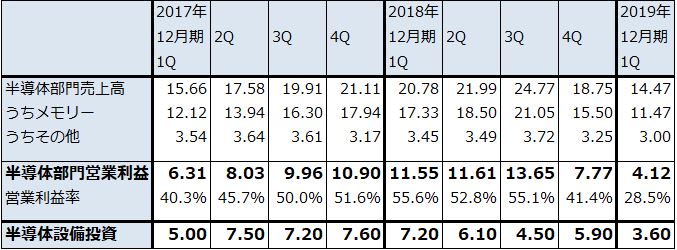

ちなみに、表4はサムスン電子の半導体部門の業績と設備投資の動きを見たものですが、2019年12月期1Q(2019年1-3月期)の半導体設備投資が大幅減となっていることが分かります。

なお東京エレクトロンでは、2019年暦年の半導体前工程設備投資を前年比15~20%減と予想しています。このうち、ロジック/ファウンドリの設備投資は前年比約25%増と増加する見通しですが、DRAM投資は前年比約30%減、不揮発性メモリ(主にNAND型フラッシュメモリ)投資は同約50%減と減少する見通しです。

表3 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

表4 サムスン電子:半導体部門の業績と設備投資

出所:会社資料、報道より楽天証券作成

注:1ウォン=0.1円

4.谷の向こう側に明るい未来が見える

表3を見ると、日本製半導体製造装置販売高は2019年2月に前年割れとなり、4月は前年比18.1%減とそれまでに比べ減少率が大きくなりました。これとこれまで見てきたことを合わせて考えると、東京エレクトロン、アドバンテストなどの日本の半導体製造装置メーカーが業績の「谷間」を通過しつつあること、業績の底が2019年4-6月期または7-9月期になりそうだということが分かります。米中貿易摩擦とファーウェイ問題によって、業績の底が2019年10-12月期以降にずれ込む可能性もありますが、2020年3月期には日本の半導体製造装置メーカーの業績は回復から再成長に向かうと予想されます。

半導体市場全体を見たとき、次の上昇局面のけん引役は、2020年秋発売予定の新型iPhoneから搭載される予定の5ナノ半導体、2020年から本格普及する5G用半導体、スマホやPCのCPUなどに搭載されるAI半導体、そしてIoTになると思われます。特に5ナノ半導体+5G+高性能AIの組み合わせは、各種の電子機器、産業のあり方、企業経営のあり方、人々の生活や遊びのあり方などを変革するものになると思われます。その意味で大きな需要が期待できるとともに、高水準な半導体設備投資が必要になります。

つまり、現在半導体製造装置メーカーが通過しつつある「谷間」の向こう側には、「明るい未来」が見えるのです。

5.銘柄コメント

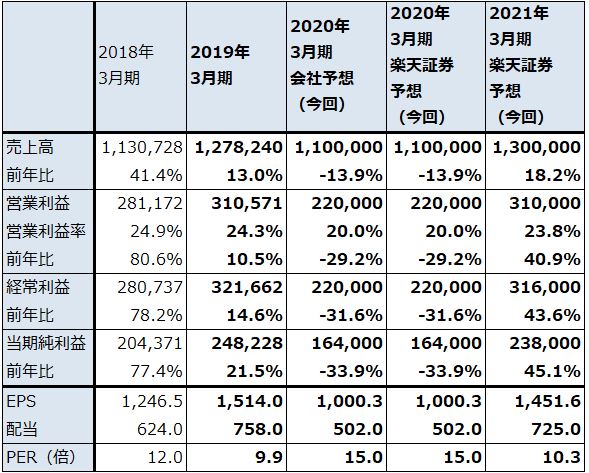

東京エレクトロン

東京エレクトロンの業績の詳細は、楽天証券投資WEEKLY2019年5月10日号を参照してください。

東京エレクトロンの足元の業績は、本稿で半導体製造装置メーカー全体について指摘したように、今のところ今上期が底になる見通しです。NAND、DRAM向けのメモリ向け投資が減少している反面、ロジック向け投資が増加しているところです。メモリ向け投資の減少が大きいため、2020年3月期は減収減益が予想されます。また、世界景気の動きによっては、今3Qも業績底ばいが続く可能性もあります。

ただし、来期2021年3月期は業績回復が予想されます。今後6~12カ月間の目標株価は2万2,000円を維持します。中長期での投資妙味を感じます。

表5 東京エレクトロンの業績

発行済み株数 163,958千株

時価総額 2,453,631百万円(2019/6/6)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

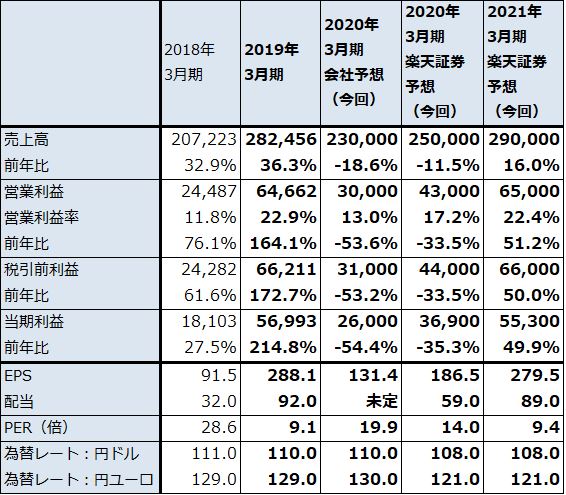

アドバンテスト

アドバンテストの業績の詳細は、楽天証券投資WEEKLY2019年4月26日号を参照してください。

アドバンテストのメモリ・テスタの需要は、DRAM、NANDのメモリ市況と生産数量にほぼ連動します。そのためメモリ・テスタ需要は、NANDに加えDRAMも市況が悪化した前下期から既に下降局面入りしています。

一方でSoCテスタ(非メモリ・テスタ、ロジックテスタ)は、スマホ用半導体(CPUや、Web、映像、音楽などのアプリ系処理を行うアプリケーションプロセッサ)が高性能化するにつれて、テストポイントが増え、テスト時間が長くなるため、スマホ生産台数が横ばいでも必要なSoCテスタ台数は増加する傾向にあります。更に、この2~3年で高級スマホのCPUにAIアルゴリズムを組み込むケースが増えていますが、このAIアルゴリズムが高性能化(=複雑化)する際にも必要なSoCテスタ台数は増えます。

会社側は今1Q、2Qに、メモリ・テスタ、SoCテスタの受注が大底に達し、下期から受注が回復すると予想しています。その場合、業績回復は来期に入ってからと予想されます。ただし、SoCテスタについては前述のような需要増加要因があるため、上期の底が会社が考えているほど深くない可能性もあります。その場合は、2020年3月期会社予想業績は上方修正される可能性があります。楽天証券では、2020年3月期業績を会社予想の売上高2,300億円(前年比18.6%減)、営業利益300億円(同53.6%減)を上回る売上高2,500億円(同11.5%減)、営業利益430億円(同33.5%減)と予想します(前回予想と同じ)。

また、来期2021年3月期は本格的に業績が再成長に向かうと予想します。

今後6~12カ月間の目標株価は4,400円を維持します。中長期での投資妙味を感じます。

表6 アドバンテストの業績

発行済み株数 197,834千株

時価総額 518,127百万円(2019/6/6)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期利益は親会社の所有者に帰属する当期利益

レーザーテック

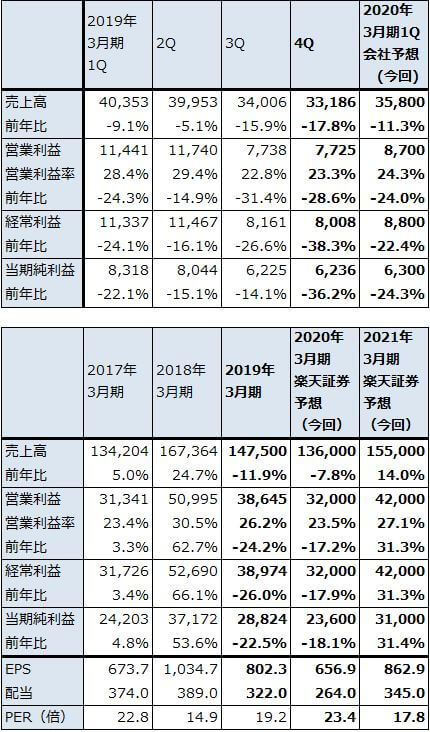

レーザーテックの2019年6月期3Q(2019年1-3月期)は、売上高46億4,200万円(前年比12.1%減)、営業利益5億9,200万円(同54.7%減)となりました。今期は、上期にマスク欠陥検査装置の大口納入があったため、今1Q、今2Qが好業績となり今3Qが振るわない業績となりました。

今期会社予想は、売上高280億円(前年比31.8%増)、営業利益65億円(同14.3%増)ですが、これは達成可能と思われます。

レーザーテックは2018年6月期1Qに約160億円の新規事業関連の大口受注を得ました。半導体関連の先端技術に関連したものというだけで、内容、顧客名等は全く不明ですが、この新規事業受注が来期2020年6月期から数期間にわたって納入されます。また、レーザーテックの主たる事業分野は、ロジック半導体向けのマスク欠陥検査装置、マスクブランクス欠陥検査装置などですが、前述したようにロジック半導体向け設備投資は増加が続くと予想されるため、レーザーテックの業績も、来期、来々期と順調な伸びが期待できます。

今後6~12カ月間の目標株価は6,500円を維持します。中長期での投資妙味を感じます。

表7 レーザーテックの業績

発行済み株数 45,089千株

時価総額 166,829百万円(2019/6/6)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

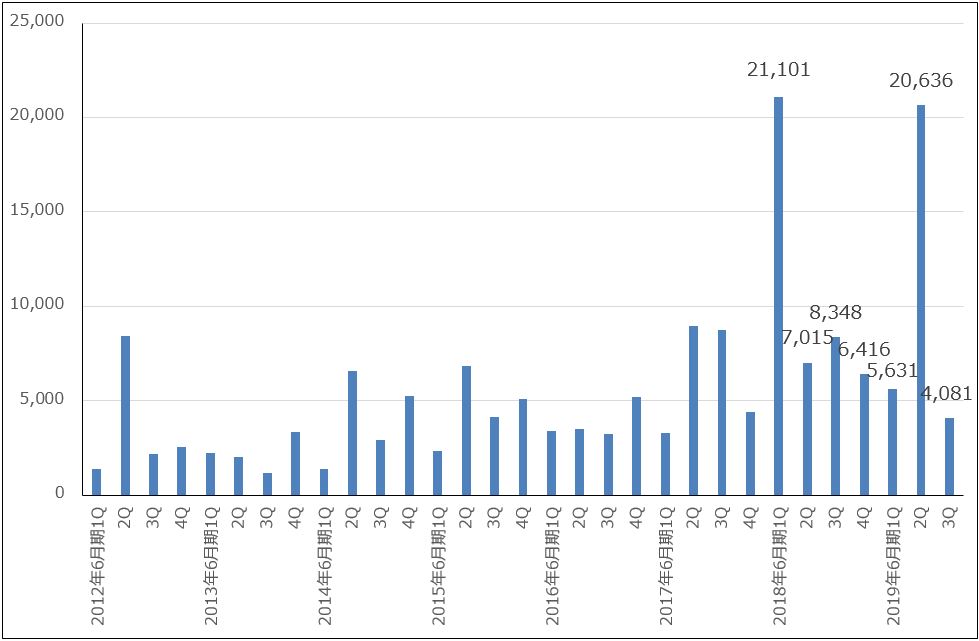

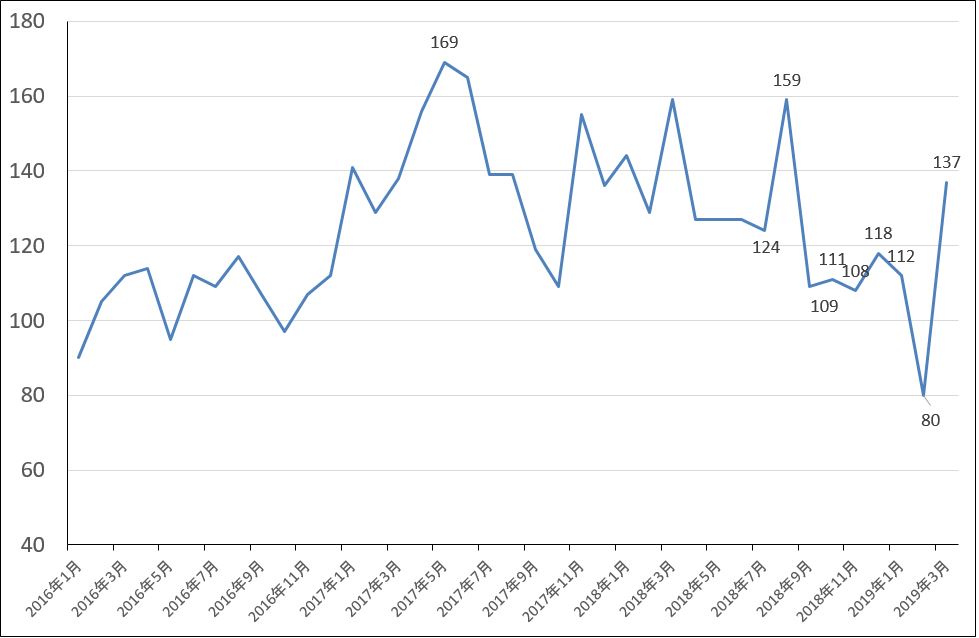

グラフ6 レーザーテックの全社受注高

出所:会社資料より楽天証券作成

ディスコ

回路を書き込んだシリコンウェハをチップに切り出すダイサ、シリコンウェハの底面を削るグラインダで各々世界シェア70~80%を握る会社です。アドバンテストと並んで半導体製造工程の後工程の大手企業です。

2019年3月期4Qは、売上高331億8,600万円(前年比17.8%減)、営業利益77億2,500万円(同28.6%減)と減収減益になりました。2019年3月期1Qからの減収減益が4Qも続きました。スマホ用半導体向け(ロジック向け)、OSAT向け(半導体後工程専門業者、ロジック向けが多い)、メモリ向け受注が減少しているもようです。ただし、メモリ向け、ロジック向けともに一定の需要があるため(例えば古いダイサ、グラインダを定期的に入れ替える更新需要)、これが業績の底支え要因になっています。

今のところ、減収減益傾向が収まる兆しはないもようです。過去の傾向では、後工程は前工程への投資が再開されてから動くことが多いため、今下期に東京エレクトロンなどの前工程メーカーの引き合い、受注が回復すれば、その動きを追う形でディスコの受注も増加に転じる期待が持てるようになると思われます。

今後6~12カ月間の目標株価は前回の2万2,000円を維持します。時間がかかると思われますが、半導体設備投資の回復が始まれば、株価の回復が期待されます。

表8 ディスコの業績

発行済み株数 35,926千株

時価総額 552,901百万円(2019/6/6)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

グラフ7 ディスコの月次受注高

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)、ディスコ(6146)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。