![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

1973年当時、東証一部の平均PERは約13倍で、割安でした。ところがその後、バブル相場で利益を無視して株価急騰が続いたため、バブルのピークだった1989年12月には、平均PERが約60倍に達しました。世界を見渡すと、株価指数のPERはおおむね10~20倍に収まっています。日本株のバブルピークのPERは明らかに高過ぎでした。

その後、バブル崩壊とともに株価は急落しました。PERも年々低下していきました。今、東証1部の平均PERは約13倍まで下がりました。歴史的に見ても、国際比較でも、割安な水準に戻ったと考えています。

日本株は、PERだけでなく、配当利回りから見ても割安と考えています。

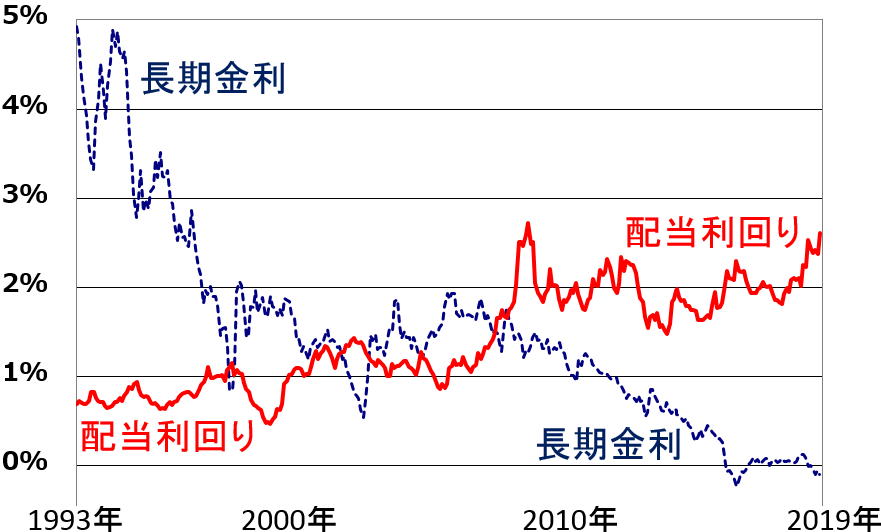

東証1部配当利回り(加重平均)と長期金利(新発10年もの国債利回り)推移:1993年5月~2019年5月

1993年に長期金利が5%をつけているとき、株の配当利回りは1%もありませんでした。その時は、長期国債の投資魅力が高いが、株は割高でした。今、長期金利がゼロまで下がりましたが、配当利回りは2.6%まで上昇しています。今は、長期国債に投資する価値は無いが、株は投資魅力が高いと判断しています。

平成30年間の構造改革で、格段に投資魅力が高まったと考える

バブル崩壊の間に実施した構造改革によって、日本株の投資魅力は、以下5点において、32年前よりも、格段に高くなっていると考えています。

【1】財務内容が格段に改善、株主還元が充実

32年前、日本企業は、バランスシートに多額の借金を抱えていました。バブル崩壊後は、金融機関が巨額の不良資産を抱えました。ところが、その後、日本企業は生き残りをかけて必死に借金返済に努めました。金融、建設、不動産業で破綻企業が多数出ましたが、10年以上かけて、不良債権の処理が進みました。

現在、日本の上場企業の財務内容は格段に改善し、実質無借金も増えています。財務の余力が増したことで、株主への利益配分(増配や自社株買い)を積極化する企業が増えています。

【2】生き残りをかけた合併・リストラが進展

バブル期の日本は、同じ産業に多数のプレイヤーがひしめき、慢性的な過当競争状態でした。1998~2005年に、過当競争が慢性化している産業で、業界再編が一気に進みました。戦前から競合してきた名門企業が、生き残りをかけて、次々と合併しました。

金融、鉄鋼、化学、石油精製、紙パルプ、セメント、小売り、医薬品などで、次々と合併・経営統合が進みました。たとえば、都市銀行13行は、今は、3メガバンクに集約されました。今でも日本企業の過当競争体質は残っていますが、それでも、1998~2005年の合併リストラで、業界集約を進めたことが、収益改善に大きく寄与しているのも事実です。

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/160m/img_470035e1d1601585a3ca11043f2df08970616.jpg)