日経平均は数年以内に3万円に到達すると予想

今、株式市場にはリスク材料がたくさんあり、日経平均株価はこれからも急落・急騰を繰り返すと考えられます。ただし、日経平均は乱高下しつつも、長期的には上昇トレンドが続き、数年以内に3万円に達すると予想しています。

月々1万円でも、日経平均インデックスファンドへの積み立てを続けていくことが、長期的な資産形成に寄与すると考えています。

日本株はバブル崩壊を経て、PER・配当利回りなどの指標で見て割安となった

1987年、日経平均が約2万円のときに、私は日本株のファンドマネージャーとなりました。以後、バブル相場で1989年12月に史上最高値3万8,915円をつけるのをファンドマネージャーとして経験しました。その後、バブル崩壊、リーマン・ショックを経て、2009年3月に7,054円まで下がるのも経験しました。今また、日経平均は2万円前後に戻っています。これからどうなるのでしょうか?

私は累計25年ファンドマネージャーを経験した後、2013年2月からストラテジストに転じました。ここから日本株投資がとても面白い局面に入ると、今、考えています。

日経平均は、私がファンドマネージャーを始めた約32年前と同水準にありますが、当時とは投資魅力がまったく異なります。今の方が、投資魅力が格段に高いと考えています。PER(株価収益率)や配当利回りで割安になったことに加え、バブル崩壊に苦しんだ平成時代に実施した構造改革の成果が出てきているからです。

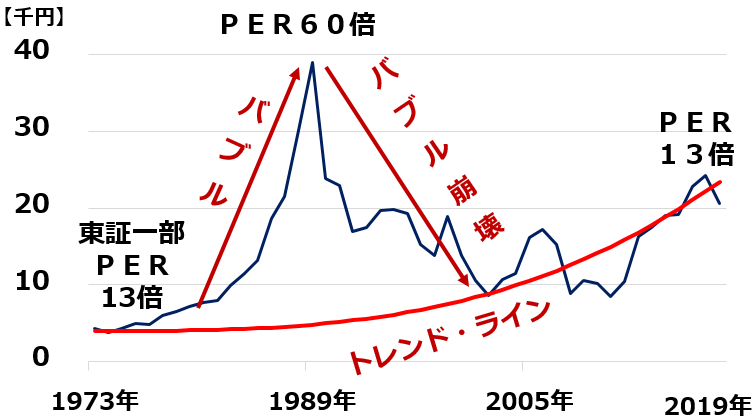

日経平均推移、グラフ中に書き込んでいるPERは東証1部平均:1973年12月~2019年5月

1973年当時、東証一部の平均PERは約13倍で、割安でした。ところがその後、バブル相場で利益を無視して株価急騰が続いたため、バブルのピークだった1989年12月には、平均PERが約60倍に達しました。世界を見渡すと、株価指数のPERはおおむね10~20倍に収まっています。日本株のバブルピークのPERは明らかに高過ぎでした。

その後、バブル崩壊とともに株価は急落しました。PERも年々低下していきました。今、東証1部の平均PERは約13倍まで下がりました。歴史的に見ても、国際比較でも、割安な水準に戻ったと考えています。

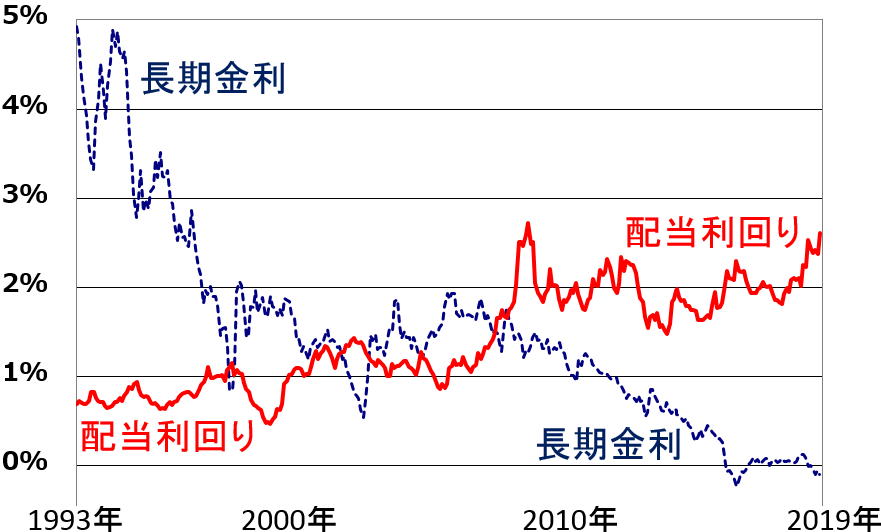

日本株は、PERだけでなく、配当利回りから見ても割安と考えています。

東証1部配当利回り(加重平均)と長期金利(新発10年もの国債利回り)推移:1993年5月~2019年5月

1993年に長期金利が5%をつけているとき、株の配当利回りは1%もありませんでした。その時は、長期国債の投資魅力が高いが、株は割高でした。今、長期金利がゼロまで下がりましたが、配当利回りは2.6%まで上昇しています。今は、長期国債に投資する価値は無いが、株は投資魅力が高いと判断しています。

平成30年間の構造改革で、格段に投資魅力が高まったと考える

バブル崩壊の間に実施した構造改革によって、日本株の投資魅力は、以下5点において、32年前よりも、格段に高くなっていると考えています。

【1】財務内容が格段に改善、株主還元が充実

32年前、日本企業は、バランスシートに多額の借金を抱えていました。バブル崩壊後は、金融機関が巨額の不良資産を抱えました。ところが、その後、日本企業は生き残りをかけて必死に借金返済に努めました。金融、建設、不動産業で破綻企業が多数出ましたが、10年以上かけて、不良債権の処理が進みました。

現在、日本の上場企業の財務内容は格段に改善し、実質無借金も増えています。財務の余力が増したことで、株主への利益配分(増配や自社株買い)を積極化する企業が増えています。

【2】生き残りをかけた合併・リストラが進展

バブル期の日本は、同じ産業に多数のプレイヤーがひしめき、慢性的な過当競争状態でした。1998~2005年に、過当競争が慢性化している産業で、業界再編が一気に進みました。戦前から競合してきた名門企業が、生き残りをかけて、次々と合併しました。

金融、鉄鋼、化学、石油精製、紙パルプ、セメント、小売り、医薬品などで、次々と合併・経営統合が進みました。たとえば、都市銀行13行は、今は、3メガバンクに集約されました。今でも日本企業の過当競争体質は残っていますが、それでも、1998~2005年の合併リストラで、業界集約を進めたことが、収益改善に大きく寄与しているのも事実です。

【3】海外生産が当たり前の時代に

1980年代までの日本の製造業は、日本で生産して海外へ輸出して成長していましたが、円高と貿易摩擦により、輸出主導の成長が不可能になりました。そこで日本企業は、生産を大幅に海外シフトしました。自動車や電機産業で、米国での生産比率が大幅に高まりました。また、中国やアジアで生産して日本に逆輸入したり、欧米に輸出することも増えました。海外生産を軌道に乗せることで、円高や貿易摩擦の影響を受けにくくなりました。

今、米中、あるいは、米メキシコの貿易摩擦が、中国やメキシコで生産して米国に輸出する日本企業にとって重大なリスクとなりつつあります。それでも日本企業は、海外の生産体制見直しで柔軟に対応していくと考えています。

【4】内需産業の海外進出が軌道に

かつて、純粋な内需産業と見られていた、小売り、サービス、食品、化粧品トイレタリー、陸運、金融業などで、急速に海外進出が進んでいます。日本の消費関連企業に、消費需要が拡大するアジアで売り上げを伸ばす企業が増えています。

世界一厳しいと言われる日本の消費者に鍛えられた日本の消費関連企業は、アジアで高い競争力を発揮できています。

【5】ITサービス、AI、IoT、ロボットなどの分野で成長企業が増加

米国に比べると、日本はIT企業の競争力が弱いが、それでも、年々、ITを活用して、新たなサービスを創造し、成長する企業が増えています。AI(人工知能)、IoT(モノのインターネット化)、ロボットなどの分野でも、成長が期待できる企業が増えています。

来年の2020年、5G(第5世代移動体通信)が普及すると、生活のすみずみまでAI・IoTを活用したサービスの広がりが加速すると考えています。

▼もっと読む!著者おすすめのバックナンバー

6月3日:日経平均は二番底を試す展開。そこは「買い場」と考える理由

5月30日:6月の人気優待トップ10:アナリストの視点でチェック

5月23日:利回り4.4%。「5万円以下」で買える好配当株

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。