![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

考えよう、12のトピック 7~9

7 「市場のリスク」と「人間のリスク」【解決編】

一般に金融商品の売り手と買い手の間には「情報の非対称性」があり、「人間のリスク」が悪影響を産む土台となる。もちろん、勉強によって金融知識を強化して非対称性を克服・逆転してもいいのだが、簡単ではないし、何よりも無駄な時間がかかる。この状況で有効なのは、相手の側の「インセンティブ」について考えてみることであり、これは言わば「大人の経済常識」だ。

今後、データ処理と各種技術の発達によって、金融マーケティングはますます高度化することが予想される。こうした状況にあって、全ての金融商品・サービスを理解することが専門家にとっても容易ではないが、個人は、金融業者側のインセンティブに想像力を巡らせることである程度、対抗し得るはずだ。

▼問題

ある証券会社のセールスマンが、外資系証券会社が組成したという、株価に連動する仕組債券を売りに来た。この商品のプライシングを計算できる場合と、できない場合の最も経済合理的な対応を答えよ。

▲ヒントと補足

諺に曰く、「時は金なり」! 今の状況を前提とすると、人間が売る商品は、時間と手間のコスト(含む人件費)を回収するために、大きすぎる手数料が設定されている場合がほとんどだ。仕組債も例外ではない。

一切の手数料を合算して1年間に支払う手数料が0.5%を超える運用商品は全て避けることにすると決めておく「0.5%ルール」を頭に入れて置くと、「人間のリスク」の大半を避けることができる。

ただし今後、ファイナンシャル・テクノロジーが発達するとこのルールでは不十分になる可能性があることには注意が必要だ。

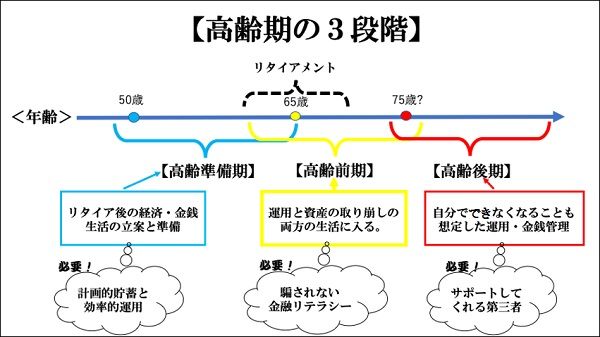

8 高齢期の資産運用の注意点

FPは高齢者の資産運用について相談を受けるケースもあるはずだ。「高齢」という属性は資産運用にあって何ら特別なものではなく、「高齢者向けの運用」が存在すると思うこと自体が正しくないが、アドバイスにはいくつかポイントがある。高齢期のお金の問題を図で要約説明すると、以下のような感じだ。

▼問題

退職金を含む老後資金の運用として、金融機関のセールスマンから、「当ファンドは、中程度のリスクの下に年率3%のリターンを目指し、公的年金は偶数月に支払われるので、奇数月に分配します。資産寿命を延ばしながら、公的年金を補完する、言わば自分年金を作りましょう」と言われているとする。ファンドは、販売手数料が1%で、信託報酬も1%だとする。 このセールスに乗ってはいけない理由を説明せよ。

▲ヒントと補足

総合問題だが、この種の商品に引っ掛かる高齢者が少なくないので、注意を喚起しておきたい。 なお、純粋な資産運用の問題ではないが、高齢後期の認知症等のリスクに備えてどのような準備をしておくといいかを具体的に説明しておくことも重要だろう。

9 社員向けのマネーリテラシー教育の役割

FPの活躍の場として、企業向けのマネーリテラシー研修のマーケットを考えたい。企業としては、社員のマネーリテラシーが改善することは、長期的に人件費を有効利用することにつながるので、まず、この仕組みの理解が重要だ。そしてこの際に、企業は取引金融機関の関係者等を講師に使うことは不適切だ。

マネーリテラシー教育の役割を説明し、その効果を、例えばコストの観点から説明するといい。

▼問題

社員は平均20年間資産を運用するとしよう。運用商品の中身のリターンが5%であるとした時に、社員が賢くなって、1年間の運用手数料が1.5%かかる商品から、0.5%かかる商品に乗り換えた場合、20年後の資産額は何%改善するか。

▲ヒントと補足

計算問題だが、両者の差は小さくないし、これは現実的な数字例だろう。 一般に、コストの改善は効果を具体的な数字でアピールできるし、リスクの改善も一定の仮定の下に経済効果を計算することができる。FPは、自分のアドバイスの経済価値を具体的にアピールするといい。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)