![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

考えよう、12のトピック 4~6

4 運用における「部分」と「全体」

iDeCoやNISAなどの普及によって、個人であっても、運用が複数の口座に跨がるようなケースが増えてきた。 複数口座の運用の考え方は、年金基金などの機関投資家の資産運用で複数の運用会社を使うケースと同様の論理で考える事ができる。基本的には、

(1)全体の合計を最適化すること

(2)個々の部分に最適な運用部分を割り当てること

の、2つのステップで解決できる。

▼問題

会社で行っている確定拠出年金(DC)の運用200万円も含めて金融資産の合計が1,000万円あるサラリーマンがいる。彼はDCの外に、株式に投資する投資信託を400万円、銀行預金に400万円の、合計800万円を運用している。DCでは、「ターゲットイヤー型」と称するバランスファンドで運用しており、そのファンドは目下約50%の株式比率を持っている。彼の運用状態は適切か?

▲ヒントと補足

こういう質問の場合、「適切ではない」という答えになる場合が多いが、理由を考えてみていただきたい。確定拠出年金の運用口座としての性質とともに、資産全体を最適化することを考えると、少なくとも適切ではないことが分かる。 iDeCoやつみたてNISAなどが普及し、こうした制度の利用が増えており、FPとしても、その中での運用商品選択のアドバイスを求められることがあろう。論理的に答えられるようにしておきたい。

なお、DCの商品ラインナップの中で正解になり得るのは、商品が多数あってもせいぜい2~3本で、それ以外は選ばない方がいいダメな理由がハッキリある商品だ(筆者は「地雷」と呼んでいる)。「ターゲットイヤー型」はその1つだ。

5 運用商品評価の一般的方法

運用商品の選択にあたっては、マーケットで得られるリターンから投資家が得るリターンの差となる「コスト」が重要だ。投資家が得るリターンは

「市場全体のリターン(A)+運用の巧拙によるリターン(B)−コスト(C)」

の合計だが、同カテゴリーの商品群にあって(A)は共通で、(B)は評価不能であり、(C)にはハッキリした差がある。(C)が相対的に劣るものが選ばれる余地はない。

▼問題

FPであるあなたは、「国内株式に投資するアクティブ・ファンドで、良いファンドを教えて欲しい」と訊かれたとする。どう答えるのが適切か。

▲ヒントと補足

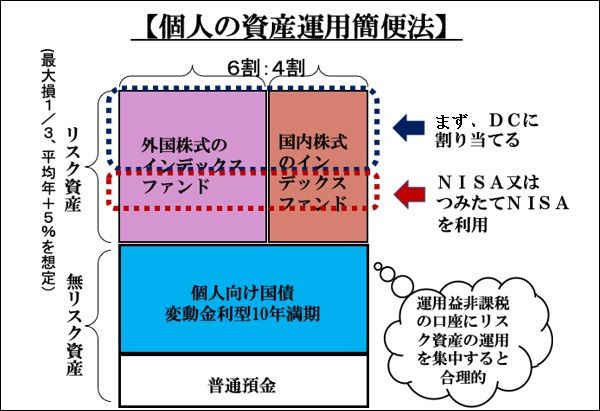

実は、この質問は、ダメなFPを見分けるためのリトマス試験紙的な「引っ掛け質問」の一つだ。 6 個人の資産運用簡便法 前回の本連載で「ほったらかし投資術」と称する個人の資産運用簡便法を説明したが、レクチャー前半のまとめとして資産運用の簡便法を説明する。

要は、次の図を完全に説明できればいい。

説明のポイントは、許容できるリスクを評価して、リスク資産への投資額を決める部分だ。

▼問題

「国内株式」「外国株式」「国内債券」「外国債券」の4資産のインデックスに均等に投資するファンドに、持っている金融資産全額を投資する場合と、上記の図の運用の、実質的な違いと優劣を説明せよ。

▲ヒントと補足

簡便法はこの図の方法に限るわけではないが、顧客の資産運用ポートフォリオとこの簡便法を比較すると、顧客の運用のどこに問題があるかを掴むヒントになる。

例えば、4資産均等は、現状では例えば「国内債券」の部分に明らかな非効率性がある。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)