「良いFP」とは?

私事で恐縮ながら、筆者は今年から「FPの学校」という名前のプロジェクトに関わっている。正直なところ「FP(ファイナンシャル・プランナー)」という資格の有無はアドバイスの能力に殆ど関係ないと思っているので、より一般化して「金融アドバイザー」とでも呼ぶ方がいいのかも知れないが、「FP」の方が一般的な呼称としてポピュラーなので、この名前にした。

「FPの学校」の目的は、「良いFP」を育てることだが、筆者が考える「良いFPの条件」は以下の3つだ。

1 正しくて十分な知識によってアドバイスを行うこと

2 利益相反の問題のないクリーンなビジネスを行うこと

3 FPビジネスで十分な収益性を確保できること

である。

簡単に補足すると、

1 正しくて十分な知識によってアドバイスを行うこと

多くのFPの知識は上級資格の保有者でも不十分である場合もあるので、まずこの点を補わなくてはならない。

2 利益相反の問題のないクリーンなビジネスを行うこと

FPを名乗って顧客にお金のアドバイスをする傍らで、生命保険を売って保険会社から報酬を貰うようなFPのビジネス・モデルは、アドバイス業務と商品販売の間に利益相反を抱えておりクリーンだとは言えないと筆者は考えている。

3 FPビジネスで十分な収益性を確保できること

FPがアドバイスの質を保ちビジネスを続けるためには、ビジネスのやり方に工夫が必要だ。一顧客の獲得と接し方に加えてサービスの提供の仕方、つまりFPビジネスのやり方に工夫が必要だし、アドバイスの基礎になる情報の収集や分析に関してもっと能率を上げる工夫がないと時間当たりの生産性が上がらない。

3つの条件は相互に関係しているし、FPの業務は広い範囲にわたる。筆者が全てをカバーできるわけではない。保険、不動産、FPビジネス、システムなど、それぞれの分野に詳しい方と協力しながら、内容を作りつつある。

さて、このプロジェクトの中で、筆者は、「金融資産の運用について顧客にどうアドバイスをしたらいいのか」という部分を担当している。限られた持ち時間と、バックグラウンドとなる知識にバラツキのある受講生という難しい条件の中なのだが、伝えるべき内容について考えてみた。

「基礎知識+問題+解説」に

正直に言うと、筆者は当初、本稿で紹介するプログラムと全く異なる構成のプログラムを考えていた。前半に基礎となる運用周りの金融知識を一気に詰め込んで、後半に具体的な応用ケースを設定して、後半は受講生に考えて貰うような形式だ。

しかし、このスタイルだと、前半の基礎編の内容が膨大なものになり、受講生によっては負担が大きすぎる。また、後半の話を受講する際に前半の内容を覚えて置いてもらわなくてはならない。

セミナー経験の豊富な仲間に相談したところ、構成を変えた方がいいと言われて納得した(率直なアドバイスをくれる仲間を持つことは大切だ)。

上記のような経緯で改めて考えてみた結果、個人向けの運用アドバイスでポイントや盲点になりやすい箇所を、トピックとしてピックアップして伝え、それを問題に落とし込んで受講生に考えてもらい、さらに説明を補う構成で内容を作ってみることにした。

以下は、2回の講義用にピックアップした12項目と、ごく簡単な問題例(講義ではもう少し手の込んだ例となる)、問題を考える上でのポイントを補足したメモ書きのようなものだ。

FPの読者にもFPでない読者にも、個人の金融資産運用について考える際の参考になると幸いだ。

考えよう、12のトピック 1~3

1「市場のリスク」と「人間のリスク」【問題提起編】

講座全体を通して伝えたい大きなテーマの1つとして、個人のお金の問題には、株価や為替レートの変動のような「市場のリスク」の他に、人間が関わる事によって意思決定を間違える「人間のリスク」があることを強調したい。

人間のリスクには、金融機関のセールスマンのような他人から不適切な商品やサービスの購入に誘導されるような「他人のリスク」と、自分が意思決定を間違える「自分のリスク」の1種類がある。 解決編を少し先取りすると、前者「他人のリスク」については「情報の非対称性」がある中でインセンティブがどのように働くかに対する想像力が有効だし、後者「自分のリスク」については行動経済学の知識(必要なものはそう多くない)を「転ばぬ先の杖として」適切に使うといい。

▼問題

あなたは、自分が取引している銀行の支店の前にいて、「人生100年時代のお金の問題を解決する」という触れ込みのセミナーと相談会のポスターを見ているとする。いずれも無料である。しかし、このセミナーにも相談会にも決して出席しない方がいい。考えられる理由を3つあげよ。

▲ヒントと補足

銀行員が時間を使うことの意味を考えよう。また、銀行特有の危険としてどのようなものがあるか。 銀行に限らず金融機関の営業担当者に接触して、セールスに付き合わなければならないような心境になったり、金融商品・サービスについて、そのものを自分で評価せずに担当者の人柄や好き嫌いで判断しようとして失敗する人が少なくない。

2 お金が持つ3つの自由とその帰結

お金には、

(1)使途の自由(使い道は後で考えたらいい)

(2)金額の自由(大きすぎても普通は邪魔にならない)

(3)形の自由(金額が大きくても小さくても、同じ比率で同じリスクを持つとおおむね同じリターンを得られる)

の3つの自由がある。

これらの直接的な帰結として、お金は大きくても、小さくても、また誰のものでも、最も効率の良い方法で(注;リスク当たりの効率である)増やして、後で使い道を考えたらいいことが分かる。運用の規模とリスクの大きさは違っても、誰にとってもおおむね同じ運用方法でいい。

▼問題

あなたはFPで、目の前に退職金2,000万円の運用について相談に来た顧客がいるとする。この人は、別のFPに「老後は長いとしても、退職後のお金は大きなリスクを取りにくいので、内外の株式が30%で内外の債券が70%くらいで安定的に運用されるバランスファンドをお勧めします」と言われたという。この「別のFP」のアドバイスは、どこが間違っているか。

▲ヒントと補足

運用を考える場合、リスクの大きさは、「運用商品の種類」ではなく「リスクを取る資産に投資する金額」で調節した方が、内容が把握しやすく、かつ安価に運用できる場合が多い。「金額でのリスク調整」は盲点になりやすい。アドバイスの際には有効な視点だ。

3 分散投資の正しい考え方

投資対象・ウェイトについて適切な分散投資を行うことは、投資家が自分でできる「リターン/リスク効率」の改善であり、ぜひ利用すべき有効な手段だ。 一方、売買のタイミングを分けるような時間の分散には、投資効率改善上の効果はない。

▼問題

ある1銘柄に投資する場合の期待リターンが5%でリスクが35%(リターンの年率標準偏差による)の場合と、期待リターンが同じく5%でリスクが20%のインデックス・ファンドに投資する場合を考える。投資家が1年後に許容できる損失上限額が100万円までの場合、それぞれのケースで目指すことができる1年後の期待収益の額を計算せよ。ただし、許容損失額は期待リターンから標準偏差の2倍(マイナス2標準偏差のイベント)を引いた値で考える。

▲ヒントと補足

「期待リターン」と「標準偏差」という言葉の意味を教えると小学生でも計算できる問題だ。投資金額当たりのリスクを小さくできる事がいかに有利なのかを、目指すことができる期待収益の面からも確認したい。 分散投資については、日本株のファンドを多数持つような、実質的な分散効果が乏しいケースに対する注意や、顧客のポートフォリオのリスクを大まかに計算できるような簡便法を追加で伝えておきたい。

考えよう、12のトピック 4~6

4 運用における「部分」と「全体」

iDeCoやNISAなどの普及によって、個人であっても、運用が複数の口座に跨がるようなケースが増えてきた。 複数口座の運用の考え方は、年金基金などの機関投資家の資産運用で複数の運用会社を使うケースと同様の論理で考える事ができる。基本的には、

(1)全体の合計を最適化すること

(2)個々の部分に最適な運用部分を割り当てること

の、2つのステップで解決できる。

▼問題

会社で行っている確定拠出年金(DC)の運用200万円も含めて金融資産の合計が1,000万円あるサラリーマンがいる。彼はDCの外に、株式に投資する投資信託を400万円、銀行預金に400万円の、合計800万円を運用している。DCでは、「ターゲットイヤー型」と称するバランスファンドで運用しており、そのファンドは目下約50%の株式比率を持っている。彼の運用状態は適切か?

▲ヒントと補足

こういう質問の場合、「適切ではない」という答えになる場合が多いが、理由を考えてみていただきたい。確定拠出年金の運用口座としての性質とともに、資産全体を最適化することを考えると、少なくとも適切ではないことが分かる。 iDeCoやつみたてNISAなどが普及し、こうした制度の利用が増えており、FPとしても、その中での運用商品選択のアドバイスを求められることがあろう。論理的に答えられるようにしておきたい。

なお、DCの商品ラインナップの中で正解になり得るのは、商品が多数あってもせいぜい2~3本で、それ以外は選ばない方がいいダメな理由がハッキリある商品だ(筆者は「地雷」と呼んでいる)。「ターゲットイヤー型」はその1つだ。

5 運用商品評価の一般的方法

運用商品の選択にあたっては、マーケットで得られるリターンから投資家が得るリターンの差となる「コスト」が重要だ。投資家が得るリターンは

「市場全体のリターン(A)+運用の巧拙によるリターン(B)−コスト(C)」

の合計だが、同カテゴリーの商品群にあって(A)は共通で、(B)は評価不能であり、(C)にはハッキリした差がある。(C)が相対的に劣るものが選ばれる余地はない。

▼問題

FPであるあなたは、「国内株式に投資するアクティブ・ファンドで、良いファンドを教えて欲しい」と訊かれたとする。どう答えるのが適切か。

▲ヒントと補足

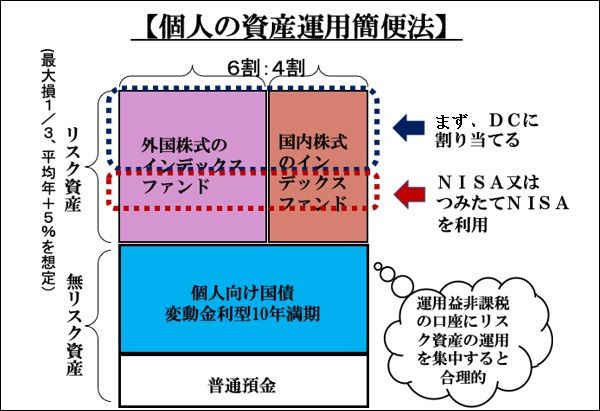

実は、この質問は、ダメなFPを見分けるためのリトマス試験紙的な「引っ掛け質問」の一つだ。 6 個人の資産運用簡便法 前回の本連載で「ほったらかし投資術」と称する個人の資産運用簡便法を説明したが、レクチャー前半のまとめとして資産運用の簡便法を説明する。

要は、次の図を完全に説明できればいい。

説明のポイントは、許容できるリスクを評価して、リスク資産への投資額を決める部分だ。

▼問題

「国内株式」「外国株式」「国内債券」「外国債券」の4資産のインデックスに均等に投資するファンドに、持っている金融資産全額を投資する場合と、上記の図の運用の、実質的な違いと優劣を説明せよ。

▲ヒントと補足

簡便法はこの図の方法に限るわけではないが、顧客の資産運用ポートフォリオとこの簡便法を比較すると、顧客の運用のどこに問題があるかを掴むヒントになる。

例えば、4資産均等は、現状では例えば「国内債券」の部分に明らかな非効率性がある。

考えよう、12のトピック 7~9

7 「市場のリスク」と「人間のリスク」【解決編】

一般に金融商品の売り手と買い手の間には「情報の非対称性」があり、「人間のリスク」が悪影響を産む土台となる。もちろん、勉強によって金融知識を強化して非対称性を克服・逆転してもいいのだが、簡単ではないし、何よりも無駄な時間がかかる。この状況で有効なのは、相手の側の「インセンティブ」について考えてみることであり、これは言わば「大人の経済常識」だ。

今後、データ処理と各種技術の発達によって、金融マーケティングはますます高度化することが予想される。こうした状況にあって、全ての金融商品・サービスを理解することが専門家にとっても容易ではないが、個人は、金融業者側のインセンティブに想像力を巡らせることである程度、対抗し得るはずだ。

▼問題

ある証券会社のセールスマンが、外資系証券会社が組成したという、株価に連動する仕組債券を売りに来た。この商品のプライシングを計算できる場合と、できない場合の最も経済合理的な対応を答えよ。

▲ヒントと補足

諺に曰く、「時は金なり」! 今の状況を前提とすると、人間が売る商品は、時間と手間のコスト(含む人件費)を回収するために、大きすぎる手数料が設定されている場合がほとんどだ。仕組債も例外ではない。

一切の手数料を合算して1年間に支払う手数料が0.5%を超える運用商品は全て避けることにすると決めておく「0.5%ルール」を頭に入れて置くと、「人間のリスク」の大半を避けることができる。

ただし今後、ファイナンシャル・テクノロジーが発達するとこのルールでは不十分になる可能性があることには注意が必要だ。

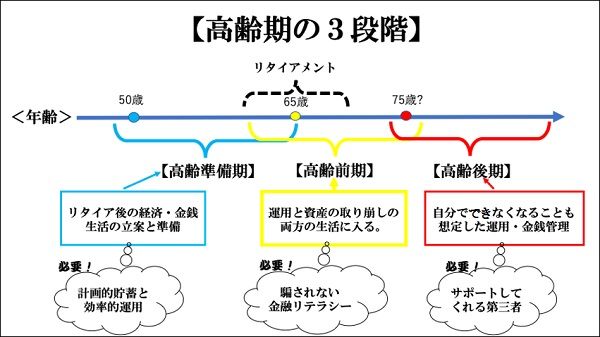

8 高齢期の資産運用の注意点

FPは高齢者の資産運用について相談を受けるケースもあるはずだ。「高齢」という属性は資産運用にあって何ら特別なものではなく、「高齢者向けの運用」が存在すると思うこと自体が正しくないが、アドバイスにはいくつかポイントがある。高齢期のお金の問題を図で要約説明すると、以下のような感じだ。

▼問題

退職金を含む老後資金の運用として、金融機関のセールスマンから、「当ファンドは、中程度のリスクの下に年率3%のリターンを目指し、公的年金は偶数月に支払われるので、奇数月に分配します。資産寿命を延ばしながら、公的年金を補完する、言わば自分年金を作りましょう」と言われているとする。ファンドは、販売手数料が1%で、信託報酬も1%だとする。 このセールスに乗ってはいけない理由を説明せよ。

▲ヒントと補足

総合問題だが、この種の商品に引っ掛かる高齢者が少なくないので、注意を喚起しておきたい。 なお、純粋な資産運用の問題ではないが、高齢後期の認知症等のリスクに備えてどのような準備をしておくといいかを具体的に説明しておくことも重要だろう。

9 社員向けのマネーリテラシー教育の役割

FPの活躍の場として、企業向けのマネーリテラシー研修のマーケットを考えたい。企業としては、社員のマネーリテラシーが改善することは、長期的に人件費を有効利用することにつながるので、まず、この仕組みの理解が重要だ。そしてこの際に、企業は取引金融機関の関係者等を講師に使うことは不適切だ。

マネーリテラシー教育の役割を説明し、その効果を、例えばコストの観点から説明するといい。

▼問題

社員は平均20年間資産を運用するとしよう。運用商品の中身のリターンが5%であるとした時に、社員が賢くなって、1年間の運用手数料が1.5%かかる商品から、0.5%かかる商品に乗り換えた場合、20年後の資産額は何%改善するか。

▲ヒントと補足

計算問題だが、両者の差は小さくないし、これは現実的な数字例だろう。 一般に、コストの改善は効果を具体的な数字でアピールできるし、リスクの改善も一定の仮定の下に経済効果を計算することができる。FPは、自分のアドバイスの経済価値を具体的にアピールするといい。

考えよう、12のトピック 10~12

10 資本の価格の基本原理

将来得られる価値の、割引現在価値の合計としての資産価格の計算式を示し、「インフレ率」、「リスクプレミアム」、「成長率」など、資産価格の関係を理解して説明できることがFPとして重要だろう。

加えて、資本を提供する「投資のリスク」と、市場参加者がゼロサムゲーム的にお互いの見通しの違いに賭ける「投機のリスク」の経済的な性質の違いを理解しておきたい。

併せて、外国為替市場のリスクが後者であって、外国債券・外貨預金が見かけ上高金利であっても、円ベースの期待リターンが高くないことの理解が重要だ。

▼問題

リスクフリー金利が1%、リスクプレミアムが5%の時、今後の成長率(永続的で一定とする)が+2%のA銘柄、0%のB銘柄、−2%のC銘柄の株価が理論価格通りであるとした場合のPER(株価収益率)をそれぞれ計算せよ。その場合に、あなたならどの銘柄に、どのようなウェイトで投資するか?

▲ヒントと補足

高成長な銘柄が高成長なりに、低成長な銘柄が低成長なりに評価された場合に何が起こるか。 次の問題は、「将来の成長率が予想よりも上振れするか、下振れするか」ということになるのだが、そうした状況ではどうするのが最善か。 外貨の期待リターンが一見高く見えることは、外債を使った投資信託や、外貨建ての貯蓄性保険などで、顧客を錯覚させるために使われているので、この点に関する正確な理解と説明ができることはFPにとって重要だ。

11 金融循環と資産運用

アドバイスを求める顧客にとっては、現在の金融市場の状況を知りたいという希望があるし、こうした理解が資産運用に役立つ場合もある。本コラムの読者には「山崎式経済時計」を使った説明を例に挙げるといいかも知れないが、分かりやすい説明方法と、局面別に有利な資産のパターンを使いこなせるようにしたい。

ただし、自分が理解した市場の状況を運用に反映させることがどの程度まで適当なのかに関しては、判断の難しい問題もある。 分かりやすい説明方法を伝えることと共に、運用調節の「加減」について、長期投資との関係を踏まえつつ説明したい。

▼問題

日本のバブル崩壊と、リーマン・ショック前後の世界的バブル崩壊の共通点と相違点を挙げよ。

▲ヒントと補足

バブルにはおおむね共通の特徴があり、1980年代後半に生じた日本のバブルは、典型的な特徴をほぼフルセットで備えていたので、事例・経験として貴重だ。 具体的には、金融緩和下での資産価格の高騰、新しい金融テクノロジー、金融的不正の横行、無理のある資産価格説明理論の登場、崩壊後の信用収縮と不況、などを確認しておきたい。

12 コンサルティングに有用ないくつかの概念と用語集

「人間のリスク」の大きな源の一つが「自分がもたらす意思決定上の間違い」だ。このパターンを研究した体系として行動経済学が挙げられる。行動経済学の知識は第一義的には、非合理的な意思決定のパターンを知り「転ばぬ先の杖」的な役割で使うことが適切だ。この場合に、行動経済学が批判した合理性を前提とした経済学で使われる幾つかの概念を使いこなすことが有用だ。

また、行動経済学についても幾つかのキーワードを知っておきたい。なお、行動経済学は金融商品の売り手側が顧客の誤った意思決定を喚起する手段としても広く使われていることを理解しておきたい。 例えば、次のような用語を知っておくことが有用だろう。

・機会費用

・サンクコスト

・エージェンシー・コスト

・オーバーコンフィデンス

・メンタルア・カウンティング

・後悔回避効果

・プロスペクト理論

・「システム1」と「システム2」(D.カーネマンの「ファスト&スロー」参照)

・現状維持バイアス

・デフォルト

・オプトイン

・オプトアウト

・ナッジ

など。

▼問題

上記のそれぞれの言葉を使って、簡単な文章を作れ。

▲ヒントと補足

効用関数を使った運用意思決定 12項目の総仕上げとして、少々数式を使う説明になるが、効用関数を使った資産運用の意思決定のフレームワークについて説明して、全体の総仕上げとしたい。

12トピックの回答は・・・

12トピックすべて、「自分で考える」ことが正解

12問について、あえて回答を挙げなかった。それは、上記のヒントをもとに、何が「正解か」を考えていただきたいからである。投資においては、他人に商品選びなどをゆだねた結果、失敗することが多い。これを避けるには、正しい情報をより分ける力を身につけていただくのが近道と筆者は考える。したがって、今回の問いに対して読者の方々が、「正解」に向かって考え始めた時点で、正解の入り口に立っているといえるだろう。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。