![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

現時点で想定されるこれら加盟国の生産増減は次の通り。

| 想定シナリオ | 想定される 生産増減幅 |

|

|---|---|---|

| サウジアラビア | 6月末で減産終了となった場合 | 日量100万バレル以上の生産増 |

| ベネズエラ | 米国の制裁や政情不安に変化はなく生産は右肩下がり継続 2018年比ですでに半減、減少幅は小幅にとどまる |

日量30万バレル程度の生産減 |

| イラン | 5月の適用除外が解除され、2010年の経済制裁時とほぼ同量の輸出にとどまる場合 | 日量50万バレルほどの生産減 |

| リビア | 内戦激化で2011年、2014年の内戦時の水準まで落ち込む場合 | 日量60万バレルほどの生産減 |

3カ月前に比べると、OPECからの供給量が減少傾向にあることは明白だが、5月、6月にはその傾向が大きく変わる可能性がある。協調減産が終了し、サウジアラビアが昨秋の生産水準まで生産量を回復させるようなことがあると、減産免除国の生産減少分のほとんどを打ち消してしまうだろう。

まずは5月のイラン産原油禁輸措置の適用除外が解除されるか否か、解除された場合のイランの供給量がどの程度まで減るのかを確認したい。次に6月25~26日に開催されるOPEC定時総会が注目ポイント。減産から増産に切り替わるのかももちろん重要だが、その前に非加盟国盟主ロシアから減産打ち止めを望む声が聞かれているため、総会前の市場のコンセンサスが強気、弱気のどちらで固まっていくのかに注目。ベネズエラに関してはジリ貧状態の生産が続く公算が大きく、リビアに関しては先読みが難しいが、ともに生産の絶対水準がすでに低いだけに、需給バランスへの影響はサウジアラビアやイランに比べると小さい。

米国の在庫動向

年初の米国のリグ稼働数は877基だったが、4月中旬の時点で825基と50基以上減っている。これまでの稼働が高く、掘削済み未仕上げ坑井の数も多かったこともあり、原油生産量は年初の日量1,170万バレルから4月上旬には同1,220万バレルと50万バレル増加した。今後も増加し続ける可能性が高いが、足元のリグ稼働数の減少から、従来の想定ほどは増えないのではないかとの見方が広がり始めている。

また、輸入量が落ち込んでいる。2018年の米国の原油輸入量は、日量700~900万バレルのレンジ内で推移、平均は同785万バレルだった。しかし、2月以降に輸入量は減少し、今年に入ってから(4月中旬まで)の平均は日量700万バレルを割り込んでいる。現時点で、輸入相手国の詳細なデータが2月分までしかないため正確性には欠けるが、ベネズエラ産の輸入減少が影響している公算が大きい。

1990年代後半の日量200万バレルをピークに、米国のベネズエラからの原油輸入量は減少傾向にあるが、それでもここ数年、同50~80万バレルほどは輸入している。しかし、今年に入り、米国が対ベネズエラ制裁を強めているため、ベネズエラの原油輸出量が減少、この中には米国も含まれていることが容易に想像できる。直近においては日量600万バレルを割り込むこともしばし散見されており、今後もこの傾向はしばらく続くことが見込まれる。

生産量の伸びがそれほど大きくなく、かつ輸入量が大幅に水準を切り下げていることで、米国の原油供給量は3カ月前に比べて減少している。しかし、原油在庫の取り崩しは進んでおらず、むしろ年初に比べて増えている。その理由は、定修等もあってリファイナリーの稼働(原油需要)が抑制されていること、それと輸出量が伸びていないことにある。

春季の定修シーズンを終えたことで、今後はリファイナリーの稼働が上昇することが期待される。また、輸出インフラが徐々に整備されてくることで、今後は輸出量も増えてくるだろう。ただし、リファイナリーの稼働や輸出が増えたとしても、現状では供給過多にあるため、まずは余剰分の解消からとなる。在庫が減少傾向に転じるのは、もう少し先となりそうである。減少したとしても、昨年の同時期を上回る水準にあり、米国要因はベアな要素が強いと判断せざるを得ない。

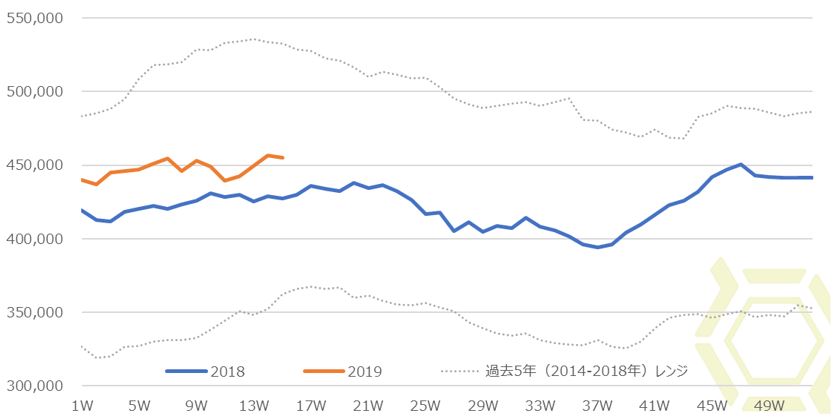

米国の原油在庫

出所:EIAのデータを基にクリークス作成

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)