2019年4月(前半)までのレビュー

WTI期近引継日足チャート

原油相場は2018年末の42.36ドルの安値を底に切り返し、2019年は今のところ上場基調を維持している。年明け1月から執筆時点の4月中旬までの値動きを振り返る。

1月:50~55ドル

1月前半は買いが先行した。米中通商協議への進展期待が高まり、株価が上昇したことで投資家心理が改善、リスク選好ムードが原油相場の下値を支えた。また、OPEC(石油輸出国機構)とロシアを含む非加盟国が日量120万バレルの協調減産を開始。OPEC盟主であるサウジアラビアが1月からの協調減産を前に、12月の生産量を減少させたことが明らかとなり、需給改善への期待感が高まった。買い先行から値を上げ、節目の50ドルを上抜いた。

1月後半はやや上値が重くなった。米政府機関の長期に及ぶ閉鎖や、英国のEU(欧州連合)離脱問題、中国のGDP(国内総生産)の低成長率、IMF(国際通貨基金)が世界経済見通しを下方修正と、世界的な景気減速への懸念が強まったことが上値を抑えた。ただし、米国とベネズエラの緊張の高まりから下値は堅い状況。トランプ米大統領がベネズエラの国会議長を暫定大統領として承認する方針を示し、これに対しベネズエラのマドゥロ大統領が反発、米国との断交を宣言した。米政府はベネズエラ産原油に対して制裁を科す可能性を示唆した。

2月:55~58ドル

2月前半は売りが先行。序盤、米財務省がPDVSA(ベネズエラ国営石油会社)を経済制裁の対象に指定、ベネズエラ産原油の供給減少への懸念を手掛かりに55ドルをブレイクした。しかし、リビアの油田再開の可能性が高まって売り優勢に。LNA(リビア国民軍)が武装勢力を制圧、昨年12月から閉鎖されていたシャララ油田(能力は日量30万バレル以上)が再開することへの期待が高まったため。

2月後半は確りとした展開。EIA(米エネルギー情報局)、OPEC、IEA(国際エネルギー機関)から月報が発表され、1月のOPEC産油量が減少したことが確認されたことが背景。また、サウジアラビアが生産量、輸出量をさらに減らす方針を示したことで、市場均衡へのペースが加速することが期待された。ただし、米国の原油生産量が高水準にあるため、上げ足は鈍かった。

3月:58~60ドル

3月はジリ高基調。3月前半は、サウジアラビアがさらなる減産を公約、またベネズエラの供給減が鮮明になったことで、需給引き締まりへの警戒が強まった。3月2日に予定されていた米国の追加関税率引き上げが懸念されていたが、期限を定めずに延期することを発表したため、最悪の事態が免れたことも相場の支援材料となった。しかし、トランプ大統領が、直近の原油高を嫌うツイートをしたため、これが弱材料視された上げ幅は限られた。

3月後半は、産油国の供給減少が懸念された。サウジアラビアは減産ペースを速める方針を示した。同国のファリハ・エネルギー産業鉱物資源相は、在庫が増え続ける限り減産方針を変更しない旨を明らかにし、今年下期の生産に関しての決定は4月段階で判断するのは時期尚早とし、6月の定時総会で減産延長を協議することを決定した。これにより減産期限の6月末を前にした期中での見直しがなくなった。この他、ベネズエラが政情不安、米国の制裁の他大停電に見舞われた影響で供給量が減少したことも好感された。リビアのシャララ油田の操業再開や米国債の逆イールドなど弱材料もあったが、総じてブル要因が材料視された。

4月(前半):60~65ドル

4月前半は堅調。中旬にロシア要人から相次いで増産に転じるべきとの意向が示されたが、主要産油国の減産、地政学的リスクなどから底堅い値動きとなっている。サウジアラビア主導での減産により3月のOPEC生産量の減少が確認された他、ベネズエラの供給減少が継続、またベネズエラだけではなく米国の制裁対象となっているイランからの供給減少懸念も買い材料視された。5月にはイラン産原油の禁輸措置の適用除外が解除される。この他、リビアでの地政学的リスクの高まりも相場の支援材料。LNAが首都トリポリに空爆を実施、政府側も反攻しており、本格的な内戦への警戒が高まっている。

3カ月前の状況との比較、今後の見通し

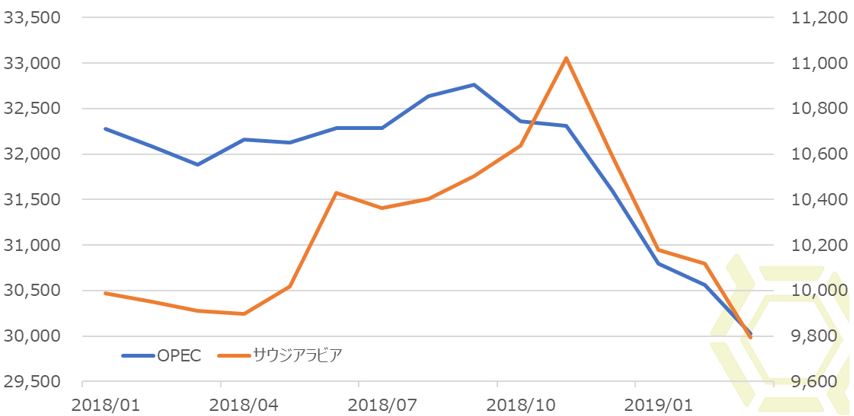

OPECの減産状況

1月から協調減産を再開したOPEC。昨年7月のピークからは減少傾向の一途をたどっている。サウジアラビアは昨年11月の日量1,100万バレル水準をピークに、3月時点では同980万バレル水準にまで生産を減らしている。4月以降も減産を強化する方針を示しているため、OPEC全体としてももう一段の減少が見込まれる。一見するとサウジアラビアの減産がOPEC全体の減産につながっている感があるが、実際のところはその他の加盟国の生産減少によるところが大きい。

サウジアラビアは昨年4月以降、増産を繰り返してきた。7月からは減産(日量180万バレル)から増産(同100万バレル)へと政策が変更され、当時は原油価格が上昇傾向にあったことも相合わさり、同国は増産を強化した。3カ月前と比較すると、サウジアラビアは大幅な減産を履行しているようにみえるが、昨年同時期と比べてみると、生産量はほぼ同水準。増やした分を削っただけに過ぎない。それにもかかわらずOPEC全体の産油量が減少しているのは、減産を免除されている加盟国の生産減少が大きく影響している。

OPECとサウジアラビアの産油量

出所:OPECのデータを基にクリークス作成

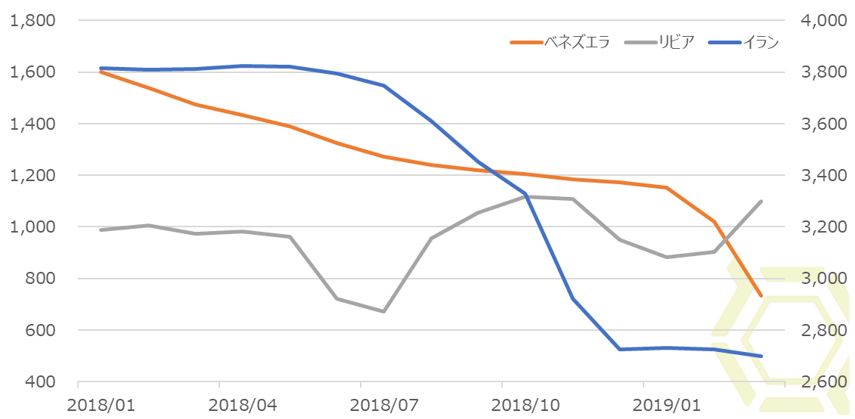

減産免除国の中でも、足元ではベネズエラの生産減少の影響が大きい。経済危機(ベネズエラショック)以降、減産を強いられている同国だが、政情不安だけでなく米国の制裁により生産・輸出減に拍車がかかっている。今年に入り、両国の関係は一段と悪化、米国がベネズエラ産原油に対して制裁を強める方針を示した。

ベネズエラ産原油の取引をしないよう働きかけ、米国以外の企業もベネズエラ産原油に手を出しにくくなった。これにより輸出量が断続的に減少する中、追い打ちをかけるように、大停電の影響で石油関連設備がダウン、さらに生産量および輸出量が落ち込んだ。ベネズエラの生産は、年明け以降、加速度的に減少、3カ月前に比べると生産水準が切り下がっている。

イランの供給減少も懸念されている。米国の制裁により昨年6月以降、イラン産原油の供給量は大幅に落ち込んだ。11月に米国はイラン産原油の禁輸措置に関して、8カ国の適用除外を認めたため、それ以降は安定している。しかし、適用除外の輸入可能な期間は180日間であり、今年5月初旬にはその期限を迎える。

3カ月前に比べると、足元の状況とはあまり変化はないが、5月以降にこの適用除外が解除されることになると、市場に出てくるイラン産原油は減少することは必至。この2カ国に加え、リビアも供給減少が懸念される。2月には主要油田の再開への期待が高まったが、4月に入り内戦本格化への警戒が強まっている。NOC(リビア国営石油)は、戦闘拡大により原油生産量がゼロに可能性があると警告している。年明け以降、生産量が上向きかけていた矢先、同国の産油量日量100万バレルほどが全面供給停止となる可能性がある。

サウジアラビア以外に政策を順守する産油国の減産と、図らずも減産を強いられた減産免除国の生産減少により、OPECの産油量は日量3,000万バレル水準まで減少したことになる。サウジアラビアは4月も減少させる方針を示してはいるが、トランプ大統領からは原油価格上昇とそれを導いているOPECに対してけん制するツイートがある上、非加盟国ロシアからもプーチン大統領の他、エネルギー相や財務相から増産に転じるべきとの見解が聞かれているため、協調減産が続くのは6月末までとの見方も出始めている。

減産免除国の産油量

出所:OPECのデータを基にクリークス作成

現時点で想定されるこれら加盟国の生産増減は次の通り。

| 想定シナリオ | 想定される 生産増減幅 |

|

|---|---|---|

| サウジアラビア | 6月末で減産終了となった場合 | 日量100万バレル以上の生産増 |

| ベネズエラ | 米国の制裁や政情不安に変化はなく生産は右肩下がり継続 2018年比ですでに半減、減少幅は小幅にとどまる |

日量30万バレル程度の生産減 |

| イラン | 5月の適用除外が解除され、2010年の経済制裁時とほぼ同量の輸出にとどまる場合 | 日量50万バレルほどの生産減 |

| リビア | 内戦激化で2011年、2014年の内戦時の水準まで落ち込む場合 | 日量60万バレルほどの生産減 |

3カ月前に比べると、OPECからの供給量が減少傾向にあることは明白だが、5月、6月にはその傾向が大きく変わる可能性がある。協調減産が終了し、サウジアラビアが昨秋の生産水準まで生産量を回復させるようなことがあると、減産免除国の生産減少分のほとんどを打ち消してしまうだろう。

まずは5月のイラン産原油禁輸措置の適用除外が解除されるか否か、解除された場合のイランの供給量がどの程度まで減るのかを確認したい。次に6月25~26日に開催されるOPEC定時総会が注目ポイント。減産から増産に切り替わるのかももちろん重要だが、その前に非加盟国盟主ロシアから減産打ち止めを望む声が聞かれているため、総会前の市場のコンセンサスが強気、弱気のどちらで固まっていくのかに注目。ベネズエラに関してはジリ貧状態の生産が続く公算が大きく、リビアに関しては先読みが難しいが、ともに生産の絶対水準がすでに低いだけに、需給バランスへの影響はサウジアラビアやイランに比べると小さい。

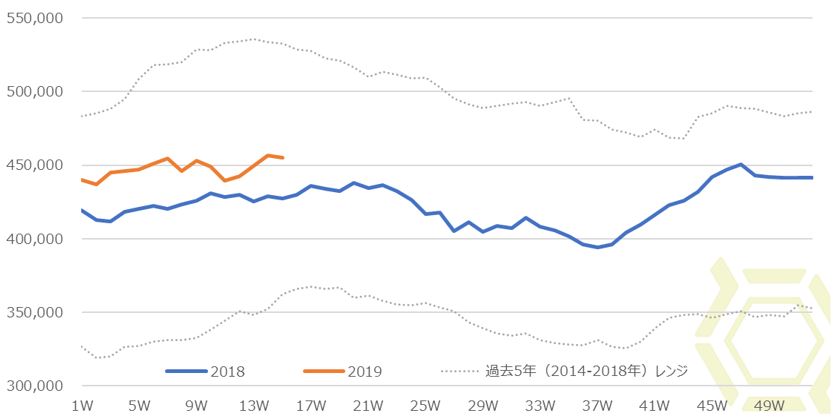

米国の在庫動向

年初の米国のリグ稼働数は877基だったが、4月中旬の時点で825基と50基以上減っている。これまでの稼働が高く、掘削済み未仕上げ坑井の数も多かったこともあり、原油生産量は年初の日量1,170万バレルから4月上旬には同1,220万バレルと50万バレル増加した。今後も増加し続ける可能性が高いが、足元のリグ稼働数の減少から、従来の想定ほどは増えないのではないかとの見方が広がり始めている。

また、輸入量が落ち込んでいる。2018年の米国の原油輸入量は、日量700~900万バレルのレンジ内で推移、平均は同785万バレルだった。しかし、2月以降に輸入量は減少し、今年に入ってから(4月中旬まで)の平均は日量700万バレルを割り込んでいる。現時点で、輸入相手国の詳細なデータが2月分までしかないため正確性には欠けるが、ベネズエラ産の輸入減少が影響している公算が大きい。

1990年代後半の日量200万バレルをピークに、米国のベネズエラからの原油輸入量は減少傾向にあるが、それでもここ数年、同50~80万バレルほどは輸入している。しかし、今年に入り、米国が対ベネズエラ制裁を強めているため、ベネズエラの原油輸出量が減少、この中には米国も含まれていることが容易に想像できる。直近においては日量600万バレルを割り込むこともしばし散見されており、今後もこの傾向はしばらく続くことが見込まれる。

生産量の伸びがそれほど大きくなく、かつ輸入量が大幅に水準を切り下げていることで、米国の原油供給量は3カ月前に比べて減少している。しかし、原油在庫の取り崩しは進んでおらず、むしろ年初に比べて増えている。その理由は、定修等もあってリファイナリーの稼働(原油需要)が抑制されていること、それと輸出量が伸びていないことにある。

春季の定修シーズンを終えたことで、今後はリファイナリーの稼働が上昇することが期待される。また、輸出インフラが徐々に整備されてくることで、今後は輸出量も増えてくるだろう。ただし、リファイナリーの稼働や輸出が増えたとしても、現状では供給過多にあるため、まずは余剰分の解消からとなる。在庫が減少傾向に転じるのは、もう少し先となりそうである。減少したとしても、昨年の同時期を上回る水準にあり、米国要因はベアな要素が強いと判断せざるを得ない。

米国の原油在庫

出所:EIAのデータを基にクリークス作成

取組高の状況やサヤ構造

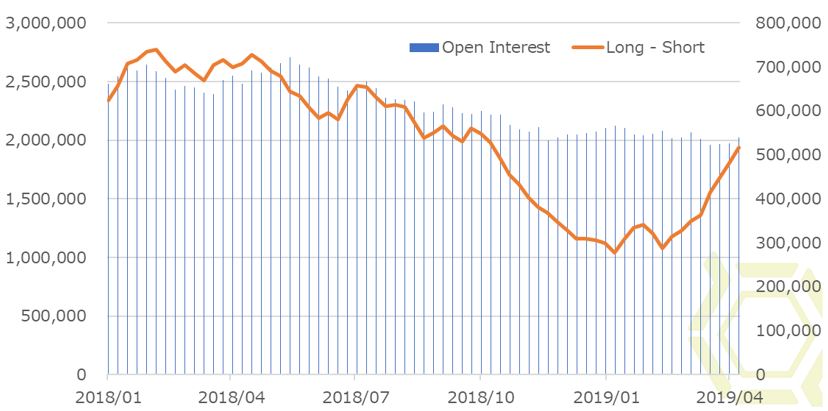

WTI(ウエスト・テキサス・インターミディエート)の取組高は年明け以降、目立った変動がない。しかし、大口投機家(ファンド筋)の買い越し幅は大幅に増加している。1月8日時点の買い越し幅は約28万枚だったが、4月9日時点では50万枚を超えてきている。買いポジションと売りポジションの合計は70万枚ほどで、こちらは年初からほとんど変わっていない。取組の増減が小さく、ファンド筋の売り買いのポジションの増減もわずかである中、買い越しを相当強めているということは、玉の回転を速めつつ積極的な片張りに動いているということになる。

他の商品などでヘッジしている面もあるが、WTIに限っていうならば、リスクを背負ってまでも積極的に買いで臨んでいるともとれる。昨年の買い越し幅のピークが70万枚超えだったことを踏まえると、まだまだ買い姿勢を貫く可能性もあるが、当時の売り買いポジションの合算は90万枚を超えていたので、現在の方がリスク度の高いスタンスで臨んでいることになる。玉が大きく回転している可能性も高く、高値での買いポジションも相当量あるのではないかと推測。そうなると、下げ局面では手仕舞い売りに拍車がかかりやすくなるため注意したいところ。

ファンド筋の買い越し幅とオープンインタレスト(未決済のポジション)

出所:CFTCのデータを基にクリークス作成

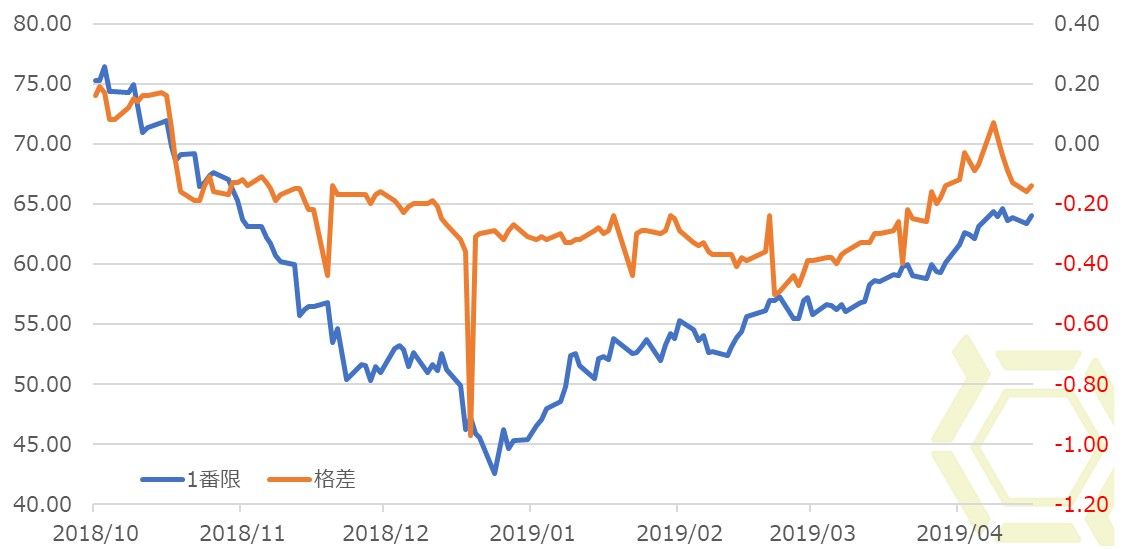

OPECの減産などにより、供給量が減少していることで、サヤの構造に変化が出ている。納会日にはイレギュラーな動きとなり、上下にブレることがある点を除くと、コンタンゴ(期近安期先高の状態)にあるWTIの1番限と2番限の格差(1番限マイナス2番限)は縮小傾向にあり、時にバックワーデーション(期近高期先安)となるケースも出始めた。

コンタンゴの状態は需給緩和感が強く、バックワーデーションの状態は需給に引き締まり感がある。昨年10月はバックワーデーションで、どちらかといえばモノ不足だったが、11月以降はコンタンゴに転じ、どちらかといえばモノ余りの状態に陥っていた。足元の需給が引き締まってモノ不足の状態にある訳ではないが、需給面で市場均衡に向かう強めの材料が多かったこともあり4月に入るとバックワーデーションとなる局面も出てきている。

価格を決定する売買は市場参加者によって行われるため、バックワーデーションにあるかコンタンゴにあるかによって、市場参加者の思惑が強めに向いているのか、弱い方向に向いているのかを推し量ることが可能となる。足元はフラット近辺までコンタンゴが縮小しており判断が極めて難しい。これは市場参加者の気迷い感を表しているとも言えよう。今後、どちらに振れていくのか、注意する必要がある。本格的にバックワーデーションとなるようであれば上昇トレンドは続くと判断して良いだろう。

WTIの1番限の価格、1番限と2番限の格差

注:右軸の格差は、0を下回るとコンタンゴ、0を上回るとバックワーデーション

出所:クリークス作成

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。