![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]トランプ2.0で退場を迫られそうな人の特徴(吉田 哲)](https://m-rakuten.ismcdn.jp/mwimgs/1/8/498m/img_187bb160d07a9e42a994f631d324e5f856871.jpg)

![[動画で解説]米国株最高値の裏に、5つのトランプ・リスク(窪田 真之)](https://m-rakuten.ismcdn.jp/mwimgs/8/7/498m/img_87e1489c5344018fcc304b5d65fe09da43349.jpg)

![[動画で解説]銘柄レポート:スーパー・マイクロ・コンピューター(NASDAQから10K提出期限延長の承認を得る必要がある)](https://m-rakuten.ismcdn.jp/mwimgs/3/9/498m/img_39f7e5c7ac86401ea69f3be820f888f797328.jpg)

![[動画で解説]決算レポート:テスラ(2025年12月期はEV出荷台数20~30%増を狙う)](https://m-rakuten.ismcdn.jp/mwimgs/a/3/498m/img_a3b4892a8879da7cd2df5568113a960392110.jpg)

本レポートに掲載した銘柄

東京エレクトロン(8035)、ディスコ(6146)、レーザーテック(6920)、SCREENホールディングス (7735)、アドバンテスト(6857)

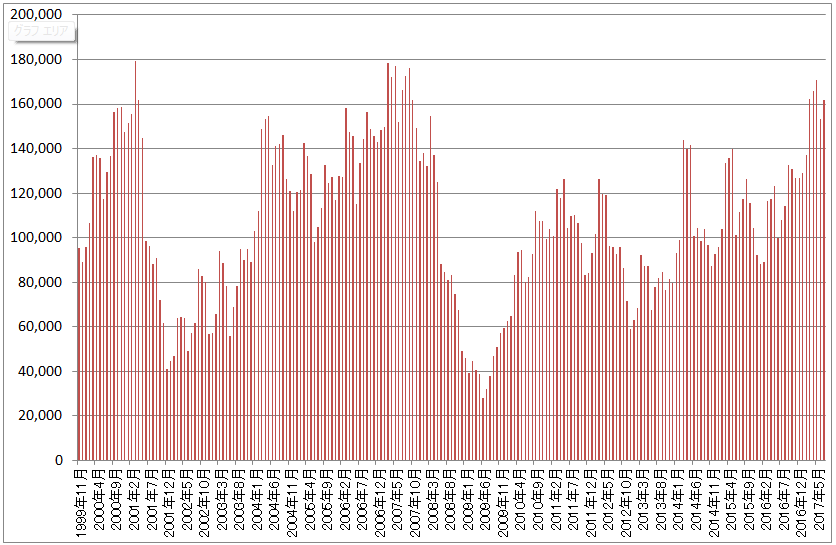

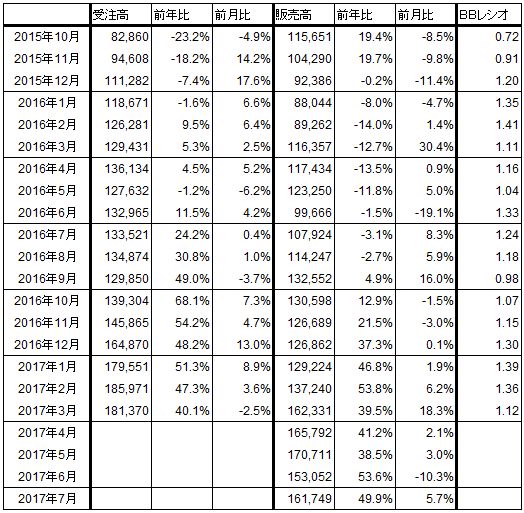

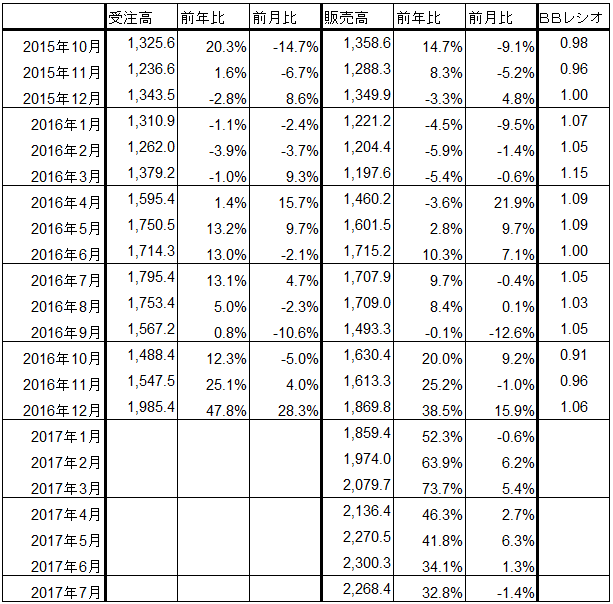

2017年7月の日本製半導体製造装置の販売高は前年比約50%増、前月比約6%増

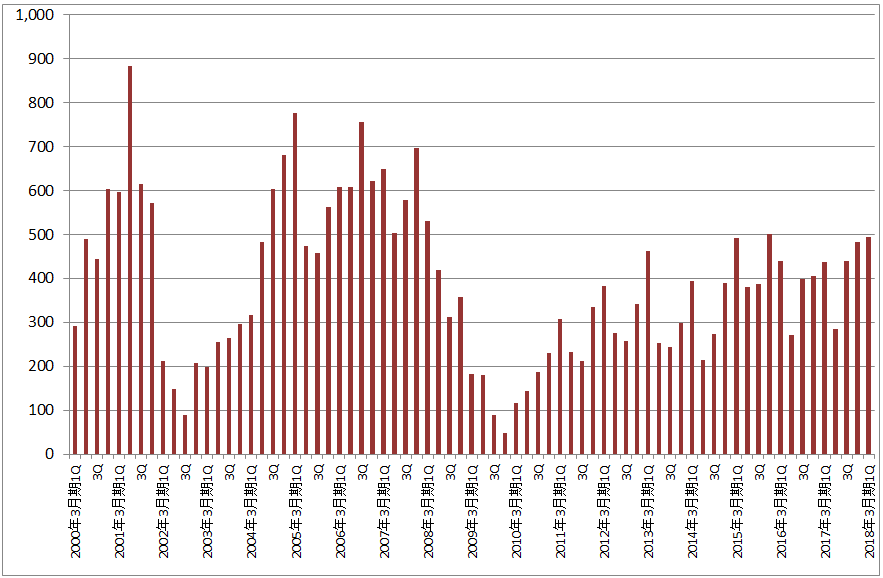

8月21日付で、2017年7月の日本製半導体製造装置の販売高が公表されました(グラフ1、表1)。これによれば、7月の販売高は1,617億4,900万円となりました。前年比では49.9%増という高水準の伸びで、前月比は5.7%増と、6月の減少に対して7月は増加しました。日本製半導体製造装置販売高の約半分は東京エレクトロンと推定されますので、7月の数字は2018年3月期2Q(第2四半期)における同社の業績好調を推測させるものです。

また、7月の北米製半導体製造装置の販売高も数字が公表されました。北米製の7月は、22億6,840万ドル(1ドル=109円換算で2472.6億円)となりました。前年比32.8%増と日本製に比べて鈍化しており、前月比は1.4%減と減少が気になるところです。

ただし、8月17日に公表された世界最大手の半導体製造装置メーカー、アプライド・マテリアルズの2017年5-7月期(2017年10月期3Q<第3四半期>)決算では、2017年2-4月期比(前期比)増収率は5.6%増で、2017年8-10月期は前期比増収率が2.8~6.8%増になるだろうという比較的強い見通し(ガイダンス)が示されました。

また、5-7月期はロジックファウンドリ向けと、メモリ(DRAMとフラッシュメモリ)向けのバランスが取れており、東京エレクトロンの4-6月期のようにメモリ向けが大幅に伸びて、ファウンドリ向けが大きく減るということにはなっていません。このことを見ると、東京エレクトロンでもファウンドリ向けについては7-9月期、または10-12月期の回復を期待することができるように思われます。

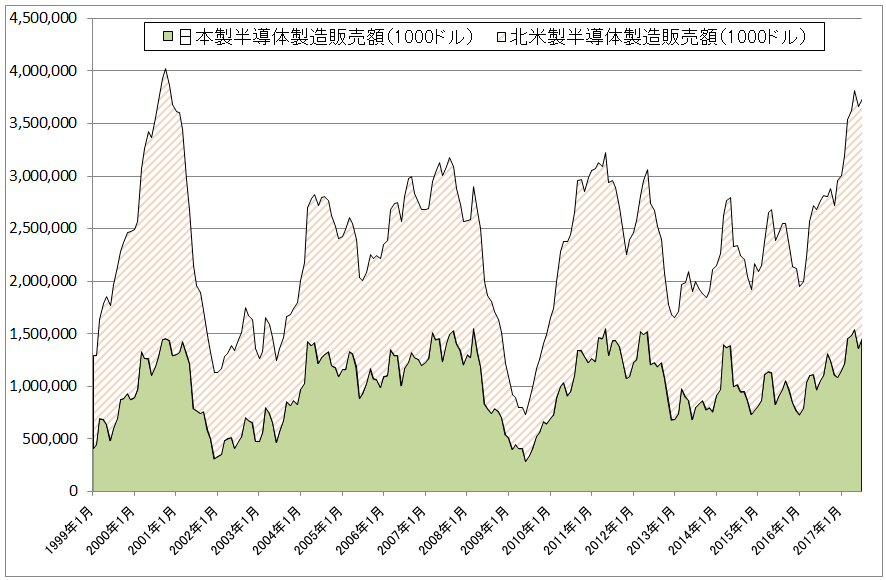

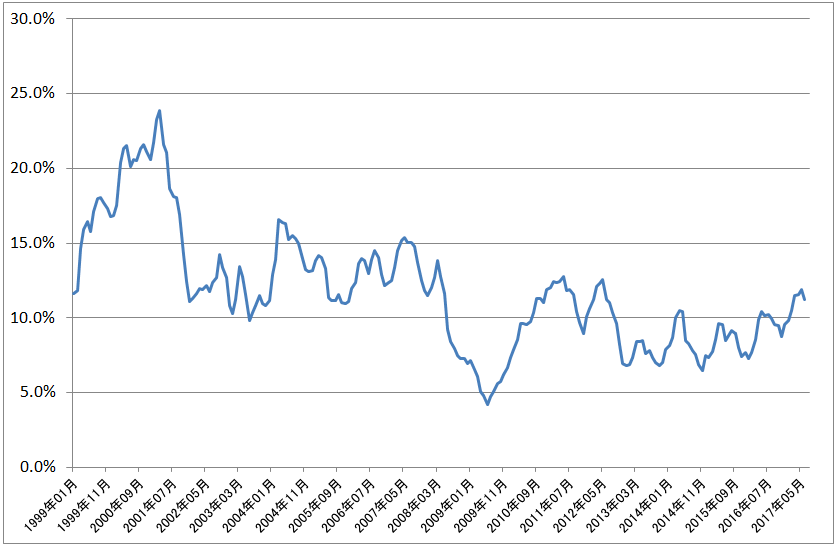

ちなみに、日本製と北米製半導体製造装置の販売高を合わせて示したものがグラフ2、これと世界半導体出荷金額との比率を見たものがグラフ3です。日本製、北米製の合計は、2000年のネットバブル時の水準に近くなってきました。これに欧州製、韓国製装置を加えると、ネットバブル時を超えつつあると思われます。

このような状況になると設備投資の「過熱感」を指摘する向きも出てきそうです。しかし、ネットバブル時には半導体業界全体で売上高の20%以上に及ぶ額の設備投資を行っていましたが、現在は10~15%の範囲に止まっています。NAND型フラッシュメモリの大型投資が続いていますが、半導体出荷額は製造装置販売高以上に伸びているため、半導体設備投資全体では過熱感は出ていないと思われます。

グラフ1 日本製半導体製造装置の販売額

出所:日本半導体製造装置協会より楽天証券作成

表1 日本製半導体製造装置の受注高と販売高(3カ月移動平均)

出所:日本半導体製造装置協会より楽天証券作成

グラフ2 日本製、北米製半導体製造装置販売額(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

表2 北米製半導体製造装置の受注高と販売高(3カ月移動平均)

グラフ3 半導体製造装置販売額(日本製+北米製)/世界半導体出荷額

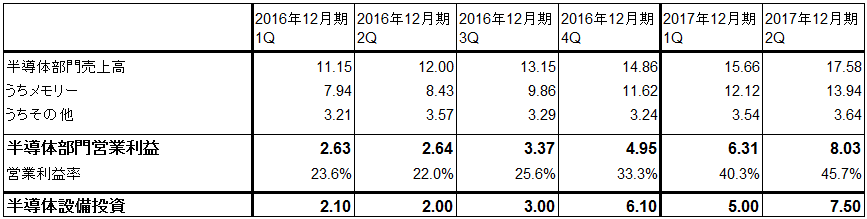

サムスン電子の半導体設備投資動向

表3は、NAND型フラッシュメモリとDRAMの世界最大手であるサムスン電子の半導体部門の四半期業績と設備投資を並べたものです。サムスンは四半期ごとに半導体の大型設備投資を続けていますが、その水準はおおむね四半期営業利益の範囲内に収まっていることがわかります。2016年12月期4Q(第4四半期)は営業利益を超える設備投資を行っていますが、2016年12月期通期で見ると、通期営業利益13.6兆ウォン(1兆3,600億円)に対して設備投資は13.2兆ウォンです。減価償却、法人税を考慮するとフリーキャッシュフローは黒字と思われます。要するに、足元で、もうかっているから投資しているのです。

逆に、市況の下落、需要の減少によってサムソン半導体部門の営業利益が減る事態になれば、同社の半導体設備投資は削減される可能性があります。したがって、次に述べる半導体デバイスの実需動向、市況動向には常に気をつける必要があります。

表3 サムスン電子:半導体部門の業績と設備投資

出所:会社資料、報道より楽天証券作成

半導体デバイス市場の好調続く

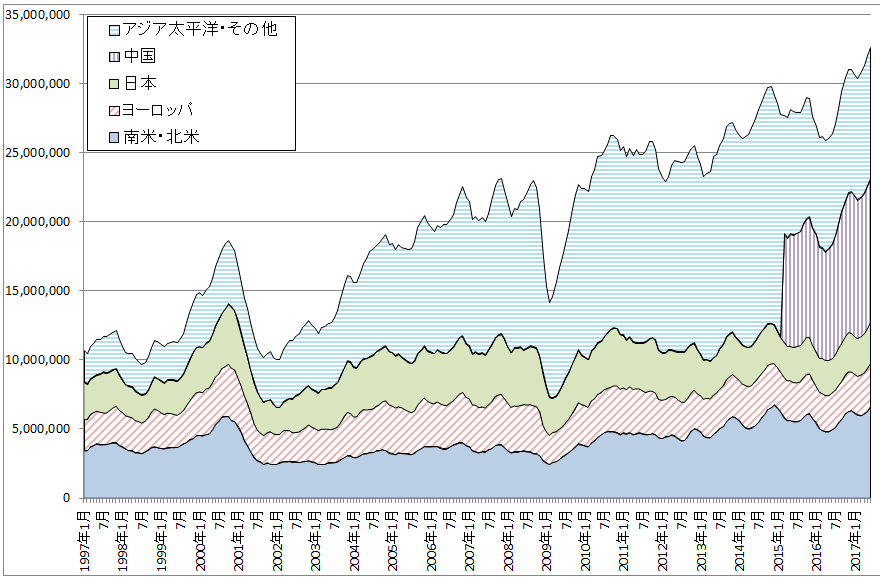

半導体製造装置販売高の好調の背景は、言うまでもなくNAND型フラッシュメモリ、DRAM、各種ロジック半導体、トランジスタ、ダイオード、パワー半導体などの各種ディスクリート半導体など、さまざまな半導体デバイスの需要が好調で市況(価格)が堅調であることです。

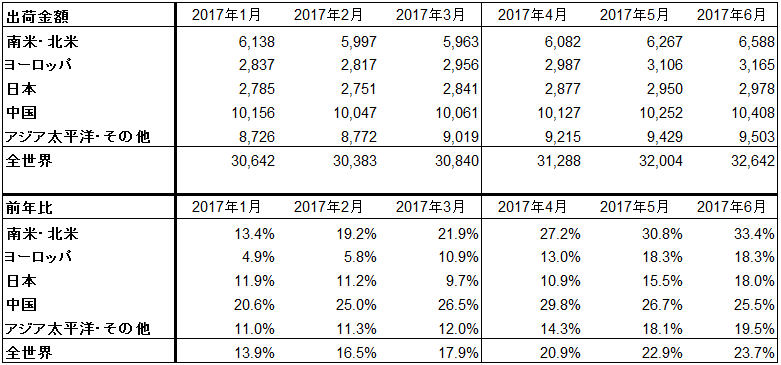

グラフ4は、世界の半導体デバイス出荷額を見たものです。順調に増加していることがわかります。最近の前年比を見ても(表4)、半導体の最大消費国である中国向けの出荷額がやや鈍化していますが、米国、日本、アジア太平洋・その他地域での需要が増加することで、全体の伸び率も月を追って高くなっています(全体の6月前年比は23.7%増)。

半導体デバイスの需要(主要なもの)は大きく分ければ次の通りです。

(1)スマートフォン(NAND型フラッシュメモリ、DRAM、ロジックICなど)

(2)データセンター(NAND型フラッシュメモリ<SSD>、DRAM、MPUなど)

(3)自動車(マイコン、ロジックICなど)

(4)パソコン、タブレットPC(MPU、DRAM、NAND型フラッシュメモリ<SSD>、ロジックICなど)

(5)ゲーム(MPU、各種ロジックIC、NAND型フラッシュメモリ<ゲームカートリッジ用記録媒体>)

加えて、トランジスタ、ダイオード、パワー半導体などのディスクリート半導体が、上記の製品だけでなく、さまざまな電子機器の回路基板に多用されています。そして上記の(1)から(5)までのすべての分野で半導体需要が増えており、今の半導体ブームは実需の層が厚いと言えます。

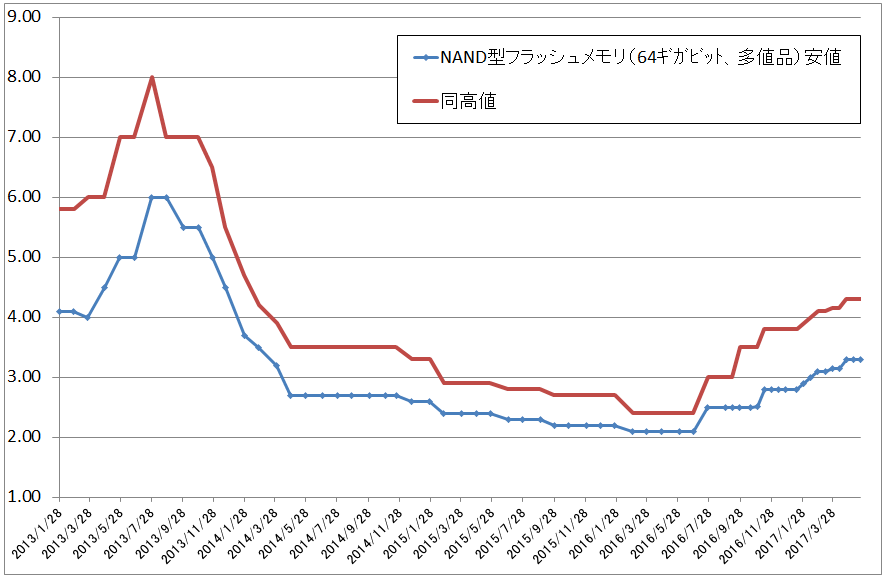

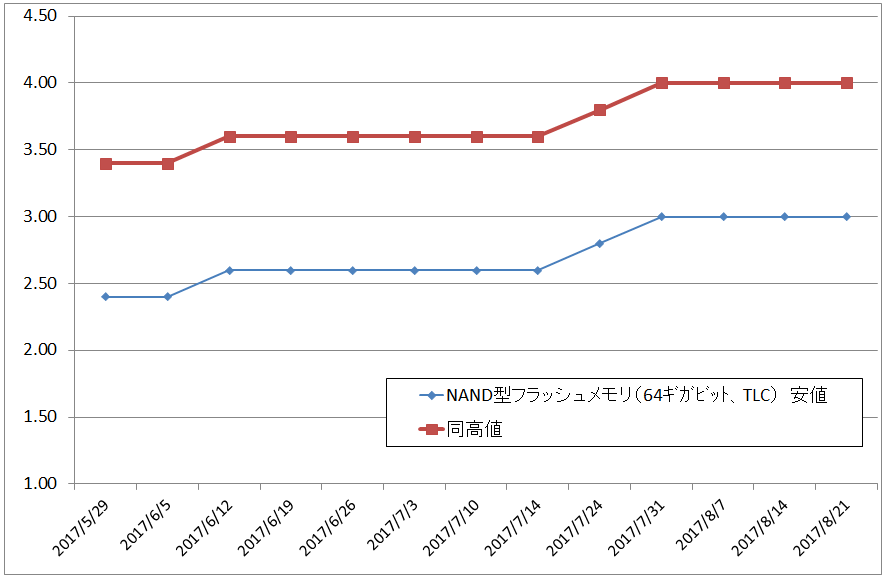

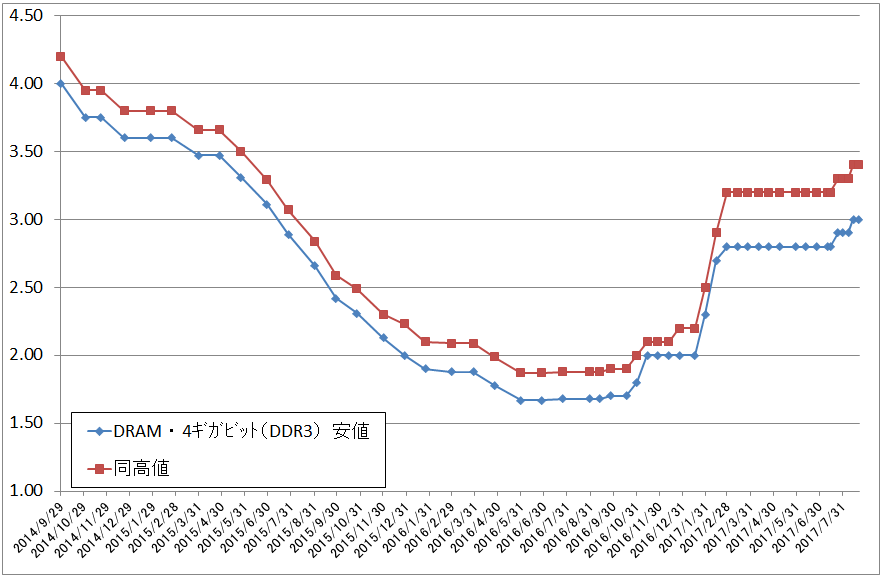

半導体デバイス出荷金額の伸びには、市況上昇も影響しています。グラフ5~7はNAND型フラッシュメモリとDRAMの市況です。NAND型フラッシュメモリは2016年半ばから持続的に上昇しており、DRAMは2016年後半から急騰しています。そして、両メモリとも現在も上昇が止まっていません。2017年後半には現在の48層よりも集積度を高めた64層の3DNAND型フラッシュメモリーが本格的に量産される見込みですが、需要が強く、市況は少なくとも2018年まで堅調と思われます。

グラフ4 世界の半導体出荷額(3カ月移動平均)

出所:米国半導体工業会(SIA)より楽天証券作成

表4 世界の半導体出荷額(出荷向け先別、3カ月移動平均)

グラフ5 NAND型フラッシュメモリの市況(2017年5月22日まで)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ6 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ7 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

データセンター向け半導体需要が重要になっている

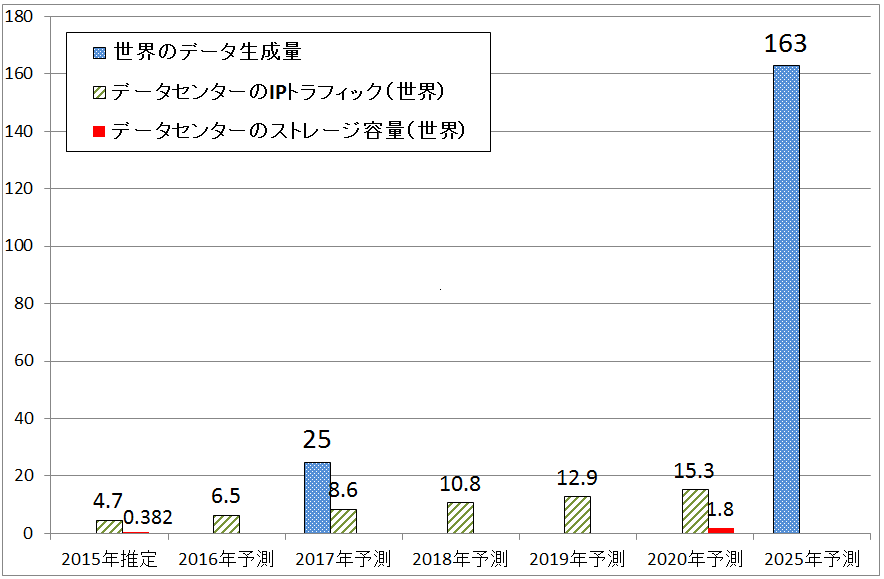

NAND型フラッシュメモリの重要な需要分野の一つがデータセンターです。グラフ8は、世界のデータ生成量(全世界で1年間に各種データがどのくらい生み出されるか)、データセンターのIPトラフィック量(生成されたデータのうちデータセンターでやり取りされるデータ量)、データセンターのストレージ容量(データセンターに記録することができるデータ量)のおのおのの将来予測です。世界のデータ生成量が急増すると予想されること、データセンターで扱われるデータも増加するなかで、データセンターの記録容量増加が追いついていないことがわかります。

データセンター業者は、ビット単価ではHDDよりもSSD(NAND型フラッシュメモリを組み合わせた記録媒体)のほうが高いものの、処理スピードの速さ、省エネ、省スペース、堅牢性の観点からSSDを使いたがります。これが足元のNAND型フラッシュメモリの品不足と工場フル生産の背景です。現状では、SSDの需要が供給よりも大きく(NAND型はスマートフォン<スマホ>からの需要も多い)、十分な量のSSDがデータセンターに設置されていません。

また、2020年におけるデータセンターのIPトラフィックのうち、コンシューマ(個人)からのものが71%、ビジネス(企業)からのものが29%です。2015年から2020年までの年平均伸び率はコンシューマ29.5%増、ビジネスは21.4%増と予想されており、コンシューマの影響力の大きさがわかります(出所はCisco Global Coud Index)。スマホの個人ユーザーが撮影してSNSにアップしたり、クラウドに保存する動画の影響が大きいと思われます。その意味では、スマホとデータセンターの半導体需要(特にNANDフラッシュメモリとDRAM需要)は結びついていると言えます。

この動きが簡単に収まるとは思えません。半導体ブームと半導体製造装置の設備投資ブームは多少の波をはさみながらも、3~5年程度の長期ブームとなる可能性があります。

グラフ8 世界のデータ量予測

出所:シスコシステムズ、シーゲイト資料より楽天証券作成

注目銘柄コメント

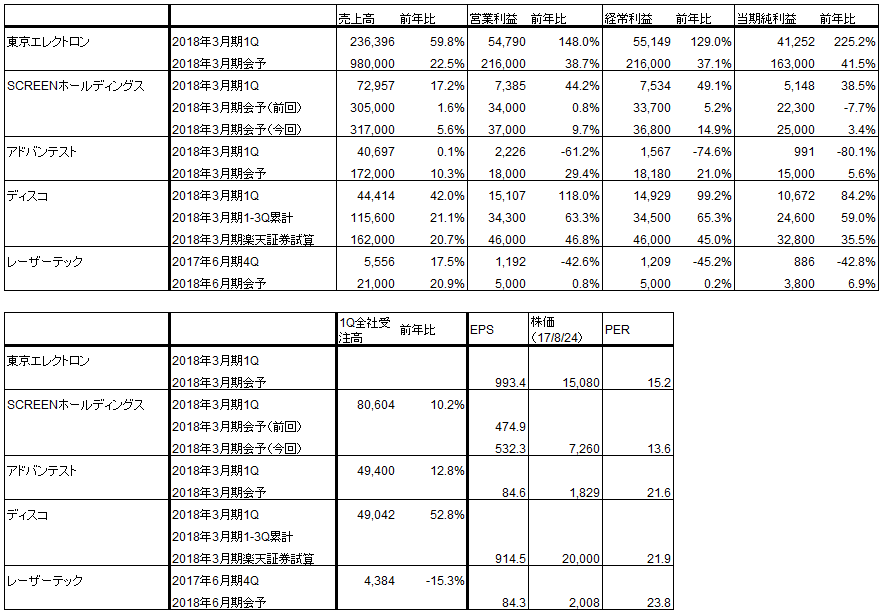

表5は私がウォッチしている半導体製造装置メーカー5社の今1Q(第1四半期)業績と今期会社予想をまとめたものです。

このなかで投資妙味を感じるのは、まず東京エレクトロン、ディスコ、レーザーテックの3社で、次いでSCREENホールディングスです。一方、アドバンテストは株価回復に時間がかかりそうです。

注:以下の銘柄で東京エレクトロン、ディスコ、SCREENホールディングスについては、楽天証券投資WEEKLY2017年7月28日号、8月10日号も参照してください。

表5 半導体製造装置セクターの2018年3月期1Q決算

東京エレクトロン(8035)

東京エレクトロンは、日本製半導体製造装置では首位、世界では第4位の半導体製造装置メーカーです。

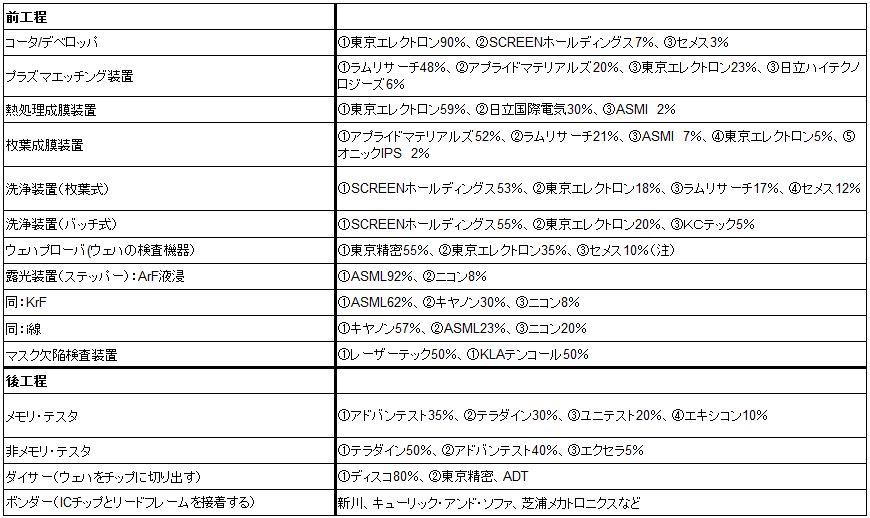

半導体製造装置ではほぼ前工程装置に特化しており、特に、コータ/デベロッパ、プラズマエッチング装置、成膜装置のシェアが高い会社です(表11参照)。そのため、今のような3DNAND型フラッシュメモリ、DRAM、高性能ロジック半導体の大型設備投資のブームが起こっているときには、その恩恵をフルに受ける会社と言えます。

今1Q(2017年4-6月期)決算では通期見通しの上方修正はしませんでしたが、下期に上方修正の可能性があります。PER(株価収益率)も約15倍です。株価は現在調整中ですが、いずれファンダメンタルズを反映して上昇すると思われます。中期的には2万円以上の株価が期待できると思われます。

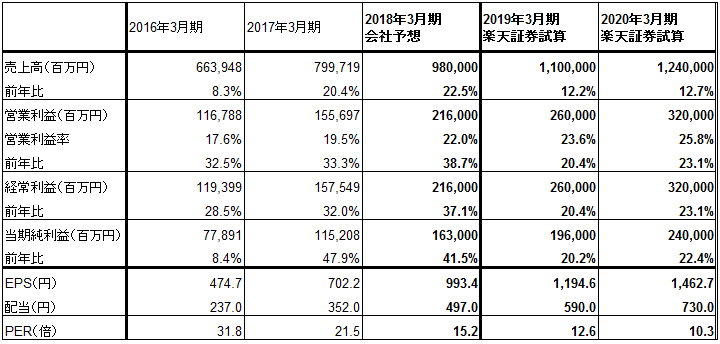

表6 東京エレクトロンの業績

出所:会社資料より楽天証券作成

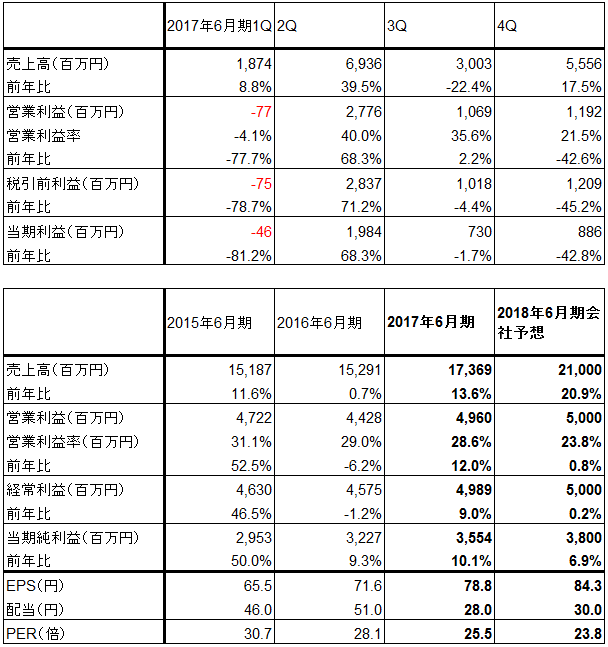

ディスコ(6146)

前工程で回路を描画したシリコンウェハをチップに切り出す「ダイサー」で世界シェア約80%の会社です。後工程の代表的な企業の1社です。半導体工場の稼働率にダイサー本体の受注と消耗品(ダイサーの刃<ブレード>)の需要が連動する傾向があります。

今1Q(2017年4-6月期)はメモリ(NAND型フラッシュメモリとDRAM)の大型投資の恩恵で営業利益は前年比2.2倍となりました。会社側では2Q(第2四半期)、3Q(第3四半期)は売上高、営業利益とも1Qよりも減少するとしていますが、これは1Q決算時の確度の高い受注のみにしたがって予想したものです。実際には、メモリ大型投資の強さが続いていることによって、好業績が持続する可能性があります。

株価は堅調に上昇していますが、業績の伸びを考えると一段高がありうると思われます。2万4,000~2万5,000円への上昇も期待できると思われます。

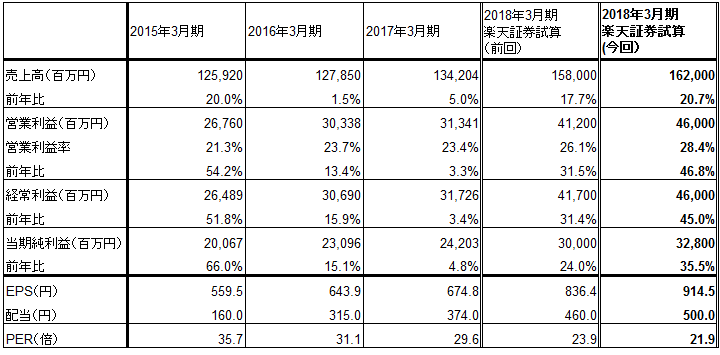

表7 ディスコの業績

注:発行済み株数は自己株式を除いたもの/出所:会社資料より楽天証券作成

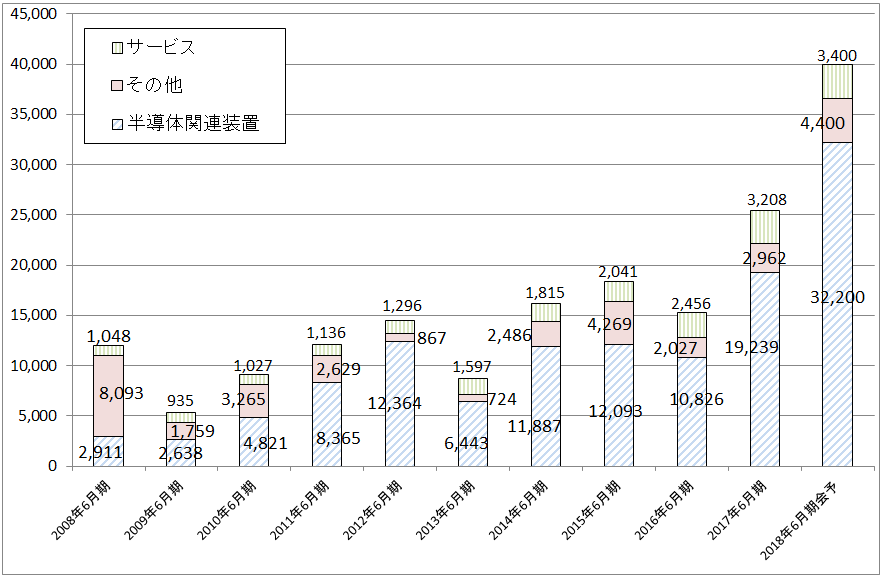

レーザーテック(6920)

最先端分野の半導体検査装置に強みを持っており、マスク検査装置、マスクブランクス検査装置の大手です(マスクは半導体の回路パターンを描いた材料でシリコンウェハ上に回路を描画するときに使う、マスクブランクスはその材料)。2017年4月には最先端のEUVマスクブランクス検査装置を発表しました(EUVは極端紫外線露光装置、7ナノから量産に使う)。この製品については今年3月に1台(約40億円)受注しました。

製品の単価が高いため四半期ごとの業績は大きく変動しますが、2017年6月期通期は堅調な業績でした。2018年6月期は売上高は前年比21%増の210億円と好調が見込まれますが、研究開発費を2.2倍に増やすため、営業利益は横ばいの50億円となる見込みです。

注目されるのは、受注高の伸びです。2017年6月期受注高は254億円(前年比66.0%増)と好調でしたが、会社予想では2018年6月期はさらに増加して400億円(57.4%増)になる見込みです。会社側が新規事業と言っている半導体関連製品(具体的な製品名は未公表)が大きく伸びると予想されます。また、ウェハ検査装置とEUVリソグラフィー関連事業(EUVマスクブランクス検査装置など)にも期待できます。今期受注は2020年6月期が納期となり、同社の成長を牽引すると思われます。

中長期で投資妙味の大きい会社と思われます。株価は中長期で2,500~3,000円以上のレンジ(相場の値動きの上下幅)があり得ると思われます。

表8 レーザーテックの業績

注:当期純利益は親会社の所有者に帰属する当期純利益/出所:会社資料より楽天証券作成

グラフ9 レーザーテックの受注高推移

SCREENホールディングス(7735)

シリコンウェハの洗浄装置で世界トップの会社です。洗浄装置は微細化が進むに連れて重要になっています。また、3DNANDでは回路を縦に積み上げて深く描画するため、これまでよりも多く微細なゴミが発生します。このため洗浄がいっそう重要になります。

今1Q(2017年4-6月期)の好調な業績を見て会社側は通期見通しを上方修正しました。さらに上方修正が期待されます。

株価は軟調ですが、業績が順調に伸びていること、PERに割安感があることから、いずれ立ち直ると思われます。

表9 SCREENホールディングスの業績

注:発行済み株数は自己株式を除いたもの/出所:会社資料より楽天証券作成

アドバンテスト(6857)

2018年3月期1Q(第1四半期)は0.1%増収、61.2%営業減益となりました。前4Q(第4四半期)から受注環境は改善していますが、会社側が生産体制を十分に増強しなかったため、テスタに使う部品が足りず、受注が十分獲得できず生産も不十分でした(1Q受注高は前年比12.8%増の494億円)。上期中には不足している部品が充足し、生産体制が整備できそうなので、下期からは業績回復が期待できると思われます。

生産体制が整備できれば、受注は増加すると思われます。今下期には64層3DNANDの量産が本格化するため、メモリテスタの受注が増える可能性があります。また、新型iPhone発売によって、iPhoneだけでなく在庫調整中の中国産スマホの高級スマホも回復する可能性があります。そうなるとロジックテスタの受注も上向くと思われます。

加えて、2000年、2006年の半導体製造装置の設備投資ブームのときに受注したテスタ(主にメモリテスタ)の更新需要も一部ですが発生しています。

業績回復は3Q(10-12月期)からになると思われます。株価は軟調ですが、2Q決算で会社側の示す見通しが改善すれば、株価が立ち直る可能性があります。

表10 アドバンテストの業績

注:当期利益は親会社の所有者に帰属する当期利益/出所:会社資料より楽天証券作成

グラフ10 アドバンテストの全社受注高推移:四半期ベース

表11 半導体製造装置の主要製品市場シェア(2016年)

出所:会社資料、報道、ヒアリングより楽天証券作成

本レポートに掲載した銘柄

東京エレクトロン(8035)、ディスコ(6146)、レーザーテック(6920)、SCREENホールディングス (7735)、アドバンテスト(6857)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]トランプ2.0で退場を迫られそうな人の特徴(吉田 哲)](https://m-rakuten.ismcdn.jp/mwimgs/1/8/160m/img_187bb160d07a9e42a994f631d324e5f856871.jpg)

![[動画で解説]米国株最高値の裏に、5つのトランプ・リスク(窪田 真之)](https://m-rakuten.ismcdn.jp/mwimgs/8/7/160m/img_87e1489c5344018fcc304b5d65fe09da43349.jpg)