![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

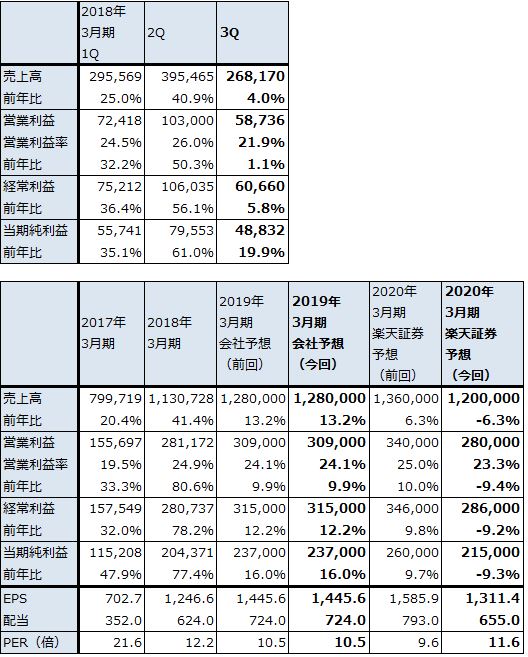

5.半導体製造装置メーカーの投資評価

東京エレクトロン:東京エレクトロンとアドバンテストの業績の詳細は、楽天証券投資WEEKLY2019年2月1日号を参照してください。

東京エレクトロンの2019年3月期は9.9%営業増益になる見込みです。業績は下期に入り減速しており、今3Qは1.1%営業増益とほぼ横ばいに止まりました。そして、今4Qは会社予想によれば25.0%営業減益になる見込みです。また、2020年3月期は、メモリ投資の減少によって1Qに更に業績が悪化する可能性があります。業績回復は早くて2020年3月期3Qからと予想されます。そのため、2020年3月期通期では楽天証券では9.4%営業減益と予想しています。

ただし、前述の半導体設備投資回復シナリオが正しければ、2020年3月期下期から再び成長軌道に乗ると予想されます。

今回の目標株価は、来期の楽天証券予想EPS 1,311.4円に想定PER15倍を当てはめ、今後6~12カ月で20,000円とします。前回の18,000円から目標株価を引き上げます。中長期で投資妙味を感じます。

表5 東京エレクトロンの業績

発行済み株数 163,947千株

時価総額 2,483,797百万円(2019/2/28)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

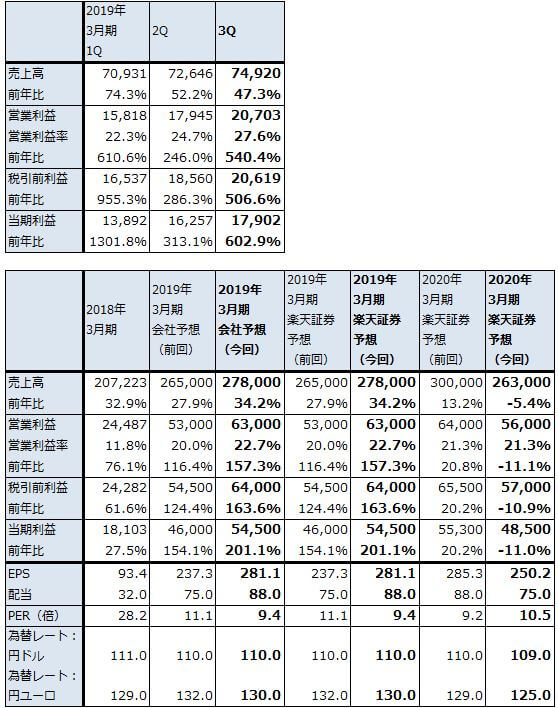

アドバンテスト:SoCテスタ(非メモリ・テスタ)は、半導体が複雑になるにつれ(例えば、最新のロジック半導体にはAI(人工知能)が組み込まれているケースが多くなっている)、テストポイントが増えテスト時間が増加しています。そのため、テスタ台数を増やすことが必要になっています。

アドバンテストの足元の業績は好調で、SoCテスタの好調が寄与しています。2020年3月期は、SoCテスタ受注と売上は堅調と思われますが、メモリ・テスタ減少の影響で減収減益になると予想されます。ただし、2021年3月期はSoCテスタ、メモリ・テスタともに増加が予想されます。

今後6~12カ月間の目標株価を、楽天証券の2020年3月期予想EPS 250.2円に想定PER13倍を当てはめ3,300円とします。前回の3,000円から引き上げます。中長期の投資妙味を感じます。

表6 アドバンテストの業績

発行済み株数 193,847千株

時価総額 509,624百万円(2019/2/28)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期利益は親会社の所有者に帰属する当期利益

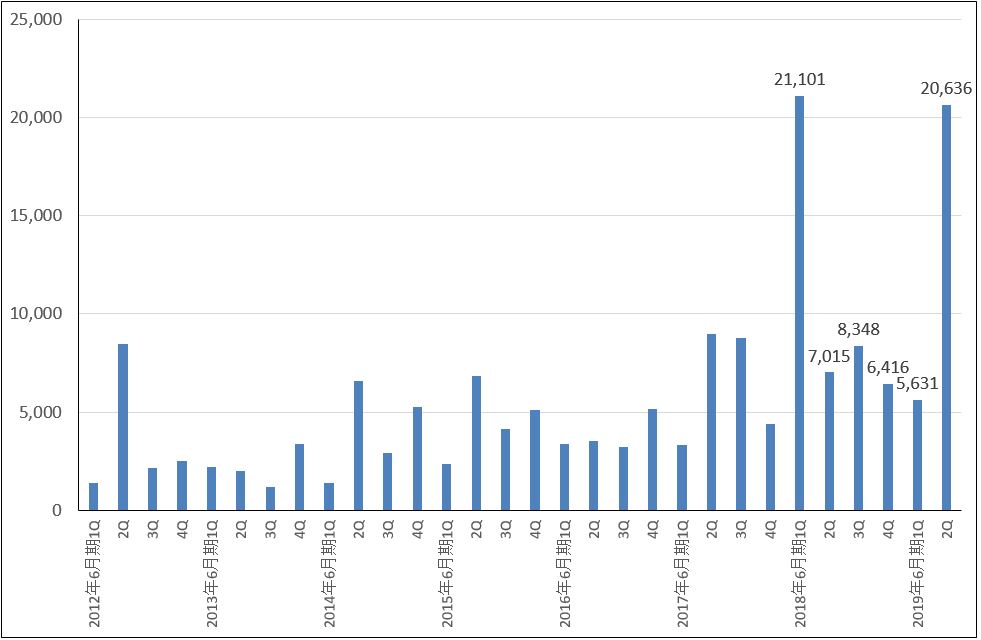

レーザーテック:レーザーテックは、半導体の回路を描画する際に使う「マスク」とその材料である「マスクブランクス」の欠陥検査装置の大手です(マスク欠陥検査装置の市場シェアは推定約50%)。マスク欠陥検査装置、マスクブランクス欠陥検査装置ともに、メモリよりもロジック半導体の製造ラインで使われるため、レーザーテックの業績はロジック半導体の設備投資に敏感です。前述したように、CPUを中心としたロジック半導体の設備投資は2019年、2020年と増加が予想されるため、レーザーテックも順調な業績拡大が予想されます。

2019年6月期2Q(2018年10-12月期)業績は、売上高106億5,600万円(前年比37.8%増)、営業利益42億2,700万円(同39.5%増)となりました。マスク欠陥検査装置の出荷が好調でした。

また、受注が順調に増加しています。今2Q受注高は206億3,600万円(前年比2.9倍)となり、新規事業(詳細不明)約160億円が含まれる前1Q211億100万円に匹敵する受注高となりました。この受注高もマスク欠陥検査装置の伸びが寄与しました。

会社側は今期業績予想を変更していませんが(今期会社予想は売上高280億円(前年比31.8%増)、営業利益65億円(同14.3%増)。研究開発費の増加が営業利益の伸びを圧迫する見込み)、来期からは前述の新規事業とこれまでに受注したマスク欠陥検査装置が売上高に計上されるため、研究開発費の伸びを吸収して業績好調が予想されます。

今後6~12カ月間の目標株価は、2020年6月期楽天証券予想EPS 149.7円に今後の成長性を考慮した想定PER35倍を当てはめ5,200円とします。前回の4,500円から引き上げます。レーザーテックにも中長期の投資妙味を感じます。

表7 レーザーテックの業績

発行済み株数 45,089千株

時価総額 176,523百万円(2019/2/28)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

グラフ8 レーザーテックの全社受注高

出所:会社資料より楽天証券作成

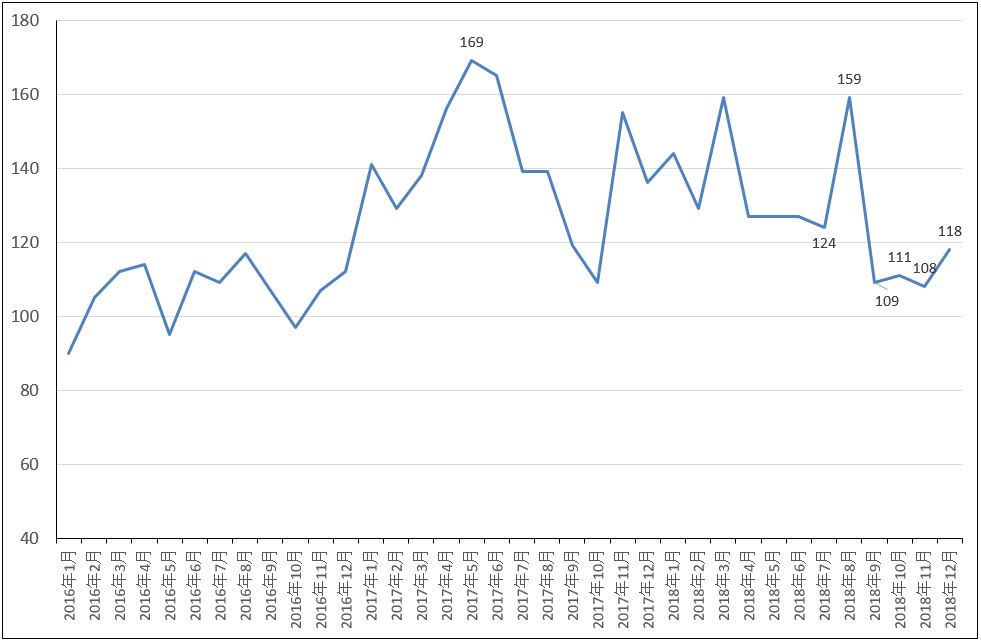

ディスコ:2019年3月期3Q(2018年10-12月期)は、売上高340億600万円(前年比15.9%減)、営業利益77億3,800万円(同31.4%減)となりました。回路を書き込んだシリコンウェハをチップに切るダイサとシリコンウェハの底面を削るグラインダで世界シェア70~80%のトップですが、今期に入ってメモリ向け中心にダイサ、グラインダの設備投資が減少しており、ディスコも減収減益が続いています。

新しい市場である中国市場も、昨年10月に中国のDRAMメーカー、JHICCに対してアメリカ製半導体製造装置が事実上の禁輸になってから、メモリ投資が止まっている状態です。

このため、今4Qも会社側は減収減益が続くと見ています。来期も上期は回復感のない状態が続く可能性があります。来下期にはある程度回復する可能性がありますが、来期通期では減益になると予想されます。

今後6~12カ月の目標株価は、前回の18,000円を維持します。今後ロジック投資の増加に伴って東京エレクトロン、アドバンテスト、レーザーテックの株価が上昇した時に、メモリ投資増加に対する期待からディスコの株価が上昇する可能性があります。ただし、株価の本格上昇にはダイサ、グラインダの設備投資回復が必要になると思われます。

表8 ディスコの業績

発行済み株数 35,926千株

時価総額 551,105百万円(2019/2/28)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

グラフ9 ディスコの月次受注高

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)、ディスコ(6146)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)