![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2.メモリ市況は下落が続く

メモリ市況は、NAND型フラッシュメモリ、DRAMともに下落が続いています(グラフ3~6)。

NAND型フラッシュメモリの市況下落の要因は、2018年から生産の中心になった96層の3D-NAND(回路を上に積み上げた3次元NAND。それまでは64層または77層)の歩留まりがメーカーの想定よりも良好だったこと、一方でデータセンター投資が、それまで活発すぎたことと、フェイスブック、グーグルなどへの情報規制の影響で鈍化したことによって、NANDが供給過剰に陥ったためです。この状態はしばらく続くと思われます。

また、DRAM市況の下落の要因は、それまでの市況上昇で需要の伸びが鈍化したこと、PC用CPUの品不足、データセンター投資の鈍化です。

市況の下落は、需要を喚起する要因です。今後の注目点は、NANDについては、SSD(NANDを組み合わせて作る記録媒体)がデータセンターの中でHDDに置き換わるのがいつになるのかです。現在、データセンターの中でのSSD比率は約10%と言われており、HDDが主流です。業務用高級HDDとSSDではビットクロス(記録媒体1ビットあたりの単価がHDDよりもSSDのほうが安くなること)が成立していますが、中級品ではまだHDDのほうが安くSSDに置き換わっていません。従って、データセンターという大きな需要をNANDが獲得するためには、一層の市況下落が必要と思われます。

DRAMも価格下落によってデータセンターのサーバー投資が喚起されると思われます。

サムスンなどメモリメーカー各社が、2017年から2018年前半にかけてNAND中心に大型投資を行ったこと、一方でスマホ、パソコン、データセンターともに半導体需要が鈍化していることを考えると、NANDとDRAMの価格は、需要を十分に喚起できる水準まで下落し続けると思われます。

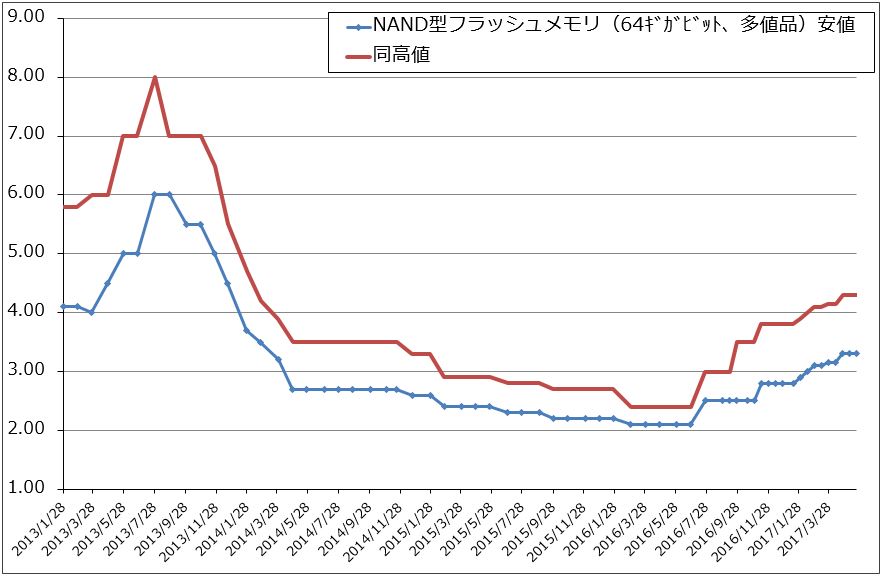

グラフ3 NAND型フラッシュメモリの市況(2017年5月22日まで)

出所:日経産業新聞主要相場欄より楽天証券作成

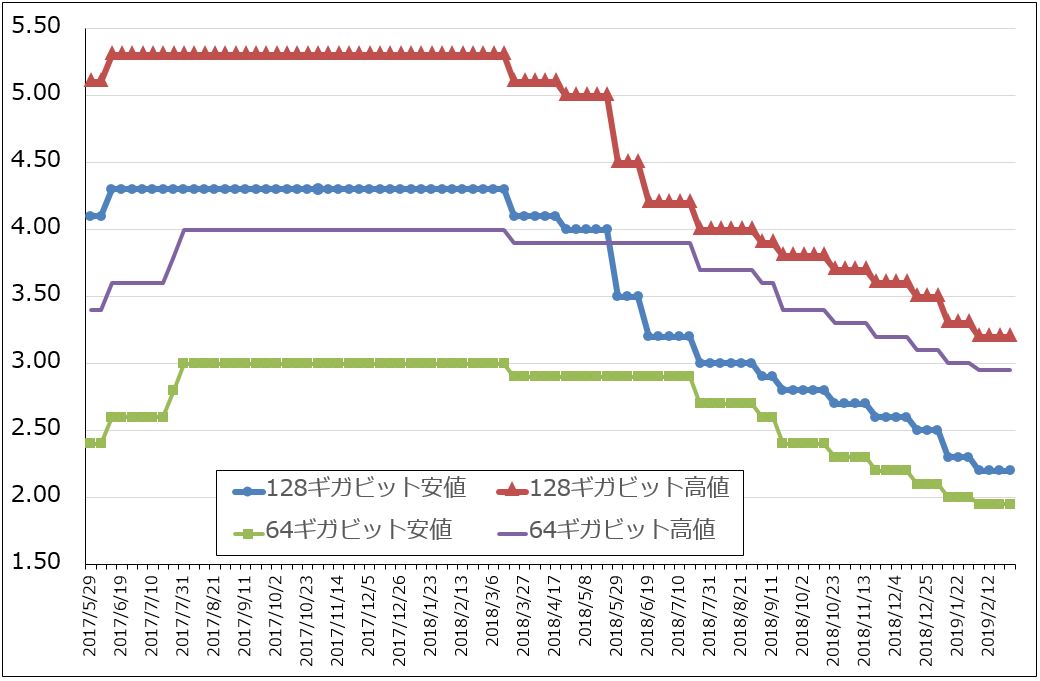

グラフ4 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

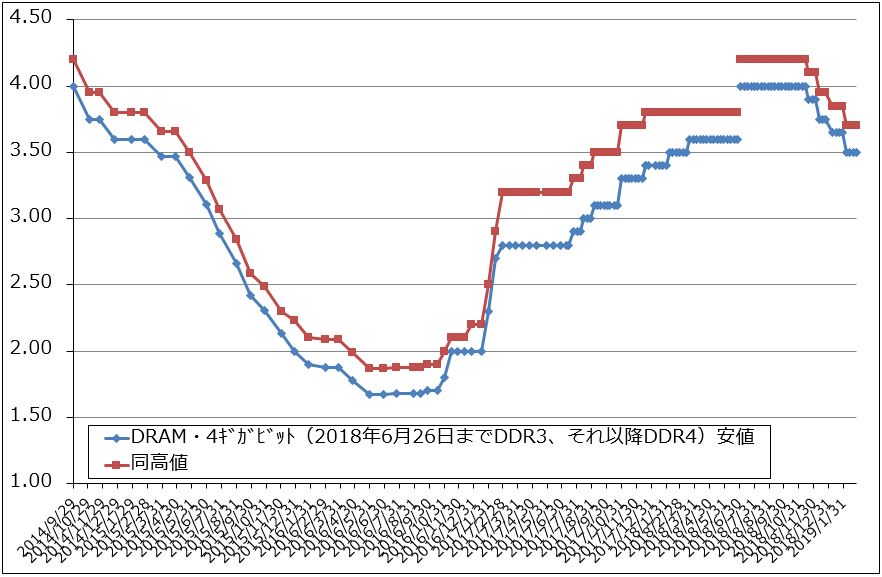

グラフ5 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

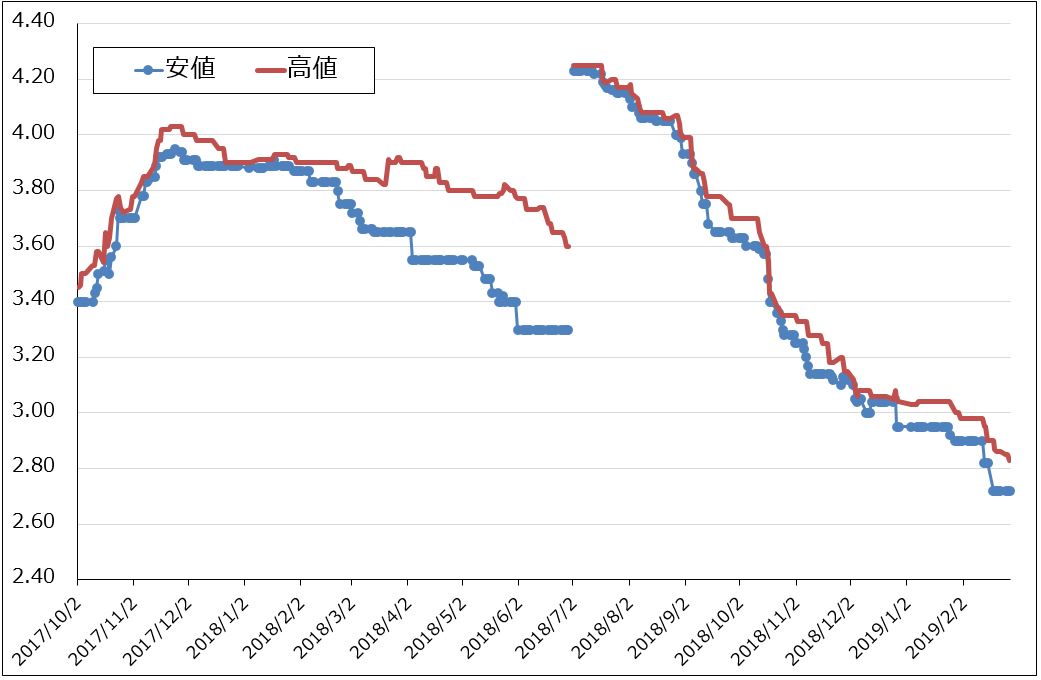

グラフ6 DRAMのスポット市況

出所:日本経済新聞主要相場欄より楽天証券作成

注:2018年6月29日までは4ギガビットDDR3型、それ以降は同DDR4型

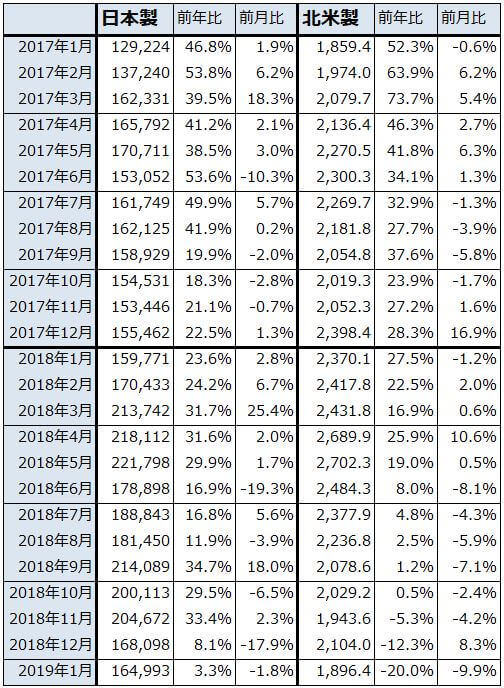

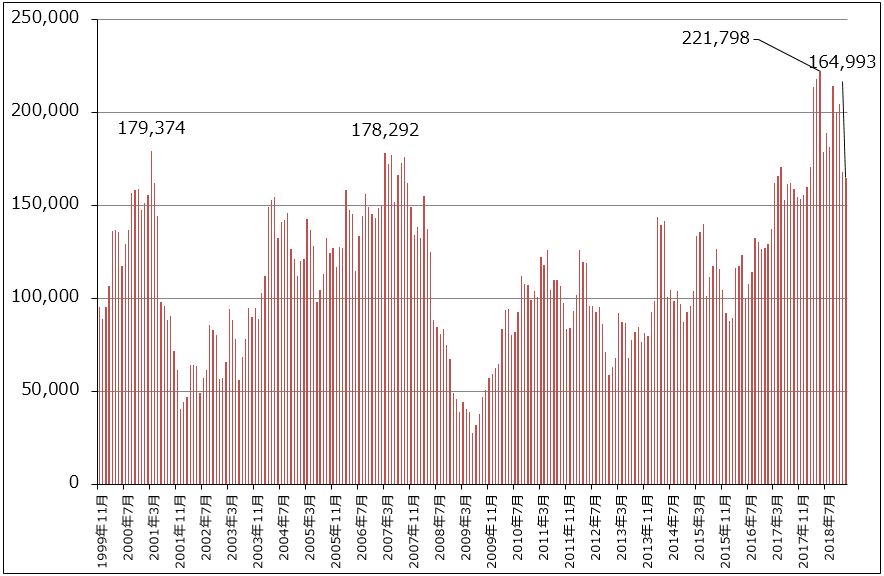

3.半導体設備投資は減少傾向に

このように、半導体セクターが調整期入りする中で、半導体設備投資も減少傾向になっています。特に市況下落が続いているNAND投資が削減されています。メモリ最大手のサムスン電子の2018年10-12月期の半導体設備投資は、前年比22.4%減の5.9兆ウォン(約5,900億円)になりました。日米の半導体製造装置販売高を見ても、先行して前年割れしてきたアメリカ製を追って日本製半導体製造装置販売高の前年比が横ばいになってきました。

この状況から予想すると、東京エレクトロン、アドバンテストなどの日本の半導体製造装置メーカーの業績は、2020年3月期1Q(2019年4-6月期)が大底になる可能性があります。

表3 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

グラフ7 日本製半導体製造装置販売高(3カ月移動平均)

出所:日本半導体製造装置協会より楽天証券作成

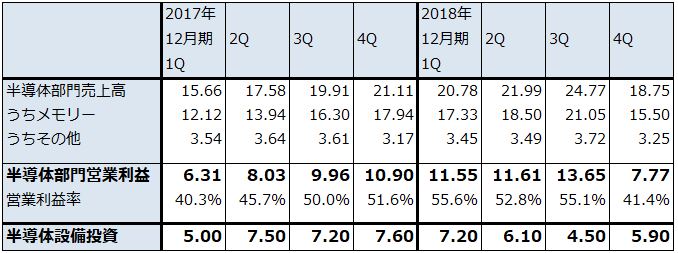

表4 サムスン電子:半導体部門の業績と設備投資

出所:会社資料、報道より楽天証券作成

注:1ウォン=0.1円

4.半導体設備投資の回復シナリオ-インテルとTSMCの動きに注目したい-

一方で、半導体セクターの中では、昨年末から半導体設備投資の回復シナリオが浮上してきました。

インテル:まず、今回のDRAM需要不足の原因を作ったインテルのCPU不足が年内に解消される可能性が出てきました。インテルは2018年に14ナノから10ナノへの移行に失敗したため、優先度の高いサーバー向けCPUと高級PC向けCPUを従来の14ナノラインで生産し、優先度の低い普及価格帯パソコン用CPUの出荷を絞った結果、普及価格帯パソコン用CPUの品不足が起きてしまいました。それがPC不足→DRAMの需要不足へ結び付き、DRAM市況下落の要因の一つになっています。

しかし、インテルは今年14ナノから10ナノへの移行を完了する予定です(10ナノへ向けて設備投資を増やす計画です)。また14ナノラインの増強を行い、今年2019年のクリスマス商戦までに普及価格帯PC用CPUを増産する目論見です。そのため、今年のクリスマス商戦では昨年のようなPC不足→DRAM需要の減少が起きずに、DRAM需要が回復すると予想されます。

TSMC:世界最大の半導体受託生産業者であるTSMCが、5ナノ半導体設備投資を積極化しようとしています。

まず、2019年中に5ナノのパイロットプラントを建設する計画です。パイロットプラントとは言え準量産クラスの大型プラントになるもようです。

2020年に稼動開始となる5ナノラインで生産される5ナノCPUは、新型iPhoneだけでなく、HPC(ハイ・パフォーマンス・コンピューティング)、GPU(グラフィックプロセッサー)やAI半導体に需要範囲を広げる意向です。

このように、2020年にスマートフォン用、パソコン用、サーバー用のCPUが大きく変化する可能性が出てきました。2020年にはスマホの5G対応も本格化する見込みです(iPhoneは2020年秋の新型から5Gに対応すると言われています)。このことはロジック半導体への投資とともに、DRAM、NANDのメモリ需要拡大とメモリ投資再開のきっかけにもなると思われます。

データセンター:現在鈍化しているデータセンター投資は、2020年の5G本格化でデータセンター需要増加→投資回復が実現する可能性があります。5Gでは大容量高速通信が実現するため、取り扱うデータ量が大きく増えると思われるためです。

また前述のように、NAND、DRAMの価格が十分下がれば、データセンターにおけるHDDからSSDへの転換が進み、サーバー投資も活発になると予想されます。

加えて、今年前半~後半に販売開始される予定の400Gbpsイーサネット搭載の最新鋭高速サーバーがデータセンター需要を刺激するという見方もあります。

このように半導体の重要企業とデータセンターの動きを見ると、2019年はメモリ投資は減少するもののCPU等のロジック投資は増加し、2020年はロジック、メモリとも投資が増加するシナリオを描くことができるのです。おそらく、2020年は半導体デバイスと半導体設備投資にとって重要な年になると予想されます。

リスクは、メモリ投資再開の時期が遅れることです。例えば、2020年前半までに回復せずに後半にずれ込むことは有り得ると思われます。ただし、CPUの変化の程度が大きいため、2021年以降にメモリ投資回復がずれ込むことは考えにくいと思われます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)