![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]銘柄レポート:スーパー・マイクロ・コンピューター(NASDAQから10K提出期限延長の承認を得る必要がある)](https://m-rakuten.ismcdn.jp/mwimgs/3/9/498m/img_39f7e5c7ac86401ea69f3be820f888f797328.jpg)

![[動画で解説]決算レポート:テスラ(2025年12月期はEV出荷台数20~30%増を狙う)](https://m-rakuten.ismcdn.jp/mwimgs/a/3/498m/img_a3b4892a8879da7cd2df5568113a960392110.jpg)

![[動画で解説]みずほ証券コラボ┃11月11日【日米株、上値めどは?~今週は米CPI、特別国会と企業の決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a9c10d0939778dbd2957bd9d71a4ac5187696.jpg)

![[動画で解説]【テクニカル分析】今週の株式市場 「トランプ相場」の余韻と日米中の動き~一喜一憂しやすい地合いで上値トライできるか?~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/d/4/498m/img_d4b16b0ddd6d2d586cae45075d4ebc4167099.jpg)

今日は、最近話題になることが少なくなった「含み資産株」の話をします。今、日本の株式市場には、保有不動産に巨額の含み益があるにもかかわらず、株価が純資産価値と比べ、極めて割安な水準に留まっている銘柄がたくさんあります。

2005年に大活躍したハゲタカファンド(買収ファンド)がいれば、真っ先に狙われそうな銘柄群です。ところが2006年以降、ハゲタカファンドは日本からほとんど撤退。ハゲタカ去り、割安な「含み資産株」に敵対的買収をしかける買い手はなくなりました。純資産価値と比較して割安と分かっていても、注目する投資家がいなくなりました。

今日のレポートでは、そういう「含み資産株」に改めてスポットライトを当てます。

ブーム渦中にある大手不動産株

アベノミクスが始まった2013年以降、景気回復と異次元金融緩和の効果で、不動産需給が引き締まりました。今、都市部は、不動産ブームの様相を呈しています。

都心5区オフィスビルの賃料・空室率平均の推移:2004年1月~2018年12月

不動産市況の上昇によって、大手不動産株で、賃貸不動産の含み益が拡大しています。賃貸不動産の含み益上位3社を挙げたのが、下の表です。

賃貸不動産の含み益上位4社の含み益:2013年3月~2018年3月

上値の重い不動産株

ところが、ブーム渦中の不動産株は2013年に高値をつけてから、下落が続いています。不動産ブームがいずれピークアウトすることが意識されているため、業績好調でも積極的な投資が入りにくくなっています。

不動産業は市況産業です。過去に、不動産市況の上昇下落に対応して、ブームと不況を繰り返してきました。

過去を振り返ると、1973年、1990年、2007年に市況のピークがありました。1973年は列島改造論のブームの中で不動産市況が高騰しましたが、オイル・ショックが起こると崩落しました。1990年の不動産バブルは90年代に崩壊しました。2007年の不動産ミニバブルは08年のリーマン・ショックで崩壊しました。

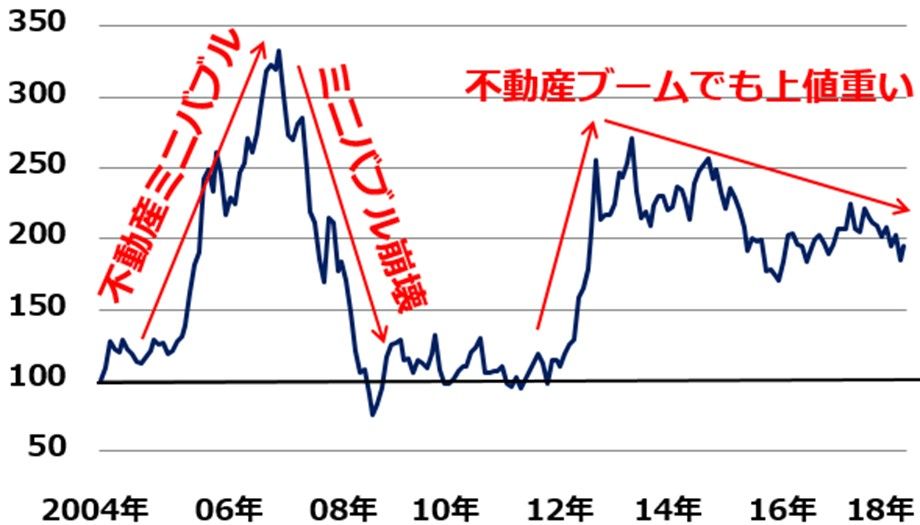

以下の東証不動産株価指数の動きをご覧ください。ここに、2002年以降の、不動産市況の推移が表れています。

東証不動産株価指数の動き:2004年1月~2019年1月(28日まで)

学習効果で、投資家は、ブームのときに不動産株を買わなくなったのです。ただし、私は、やや警戒過剰に陥っていると思っています。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]トランプ2.0で退場を迫られそうな人の特徴(吉田 哲)](https://m-rakuten.ismcdn.jp/mwimgs/1/8/160m/img_187bb160d07a9e42a994f631d324e5f856871.jpg)

![[動画で解説]米国株最高値の裏に、5つのトランプ・リスク(窪田 真之)](https://m-rakuten.ismcdn.jp/mwimgs/8/7/160m/img_87e1489c5344018fcc304b5d65fe09da43349.jpg)