![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

先週の日経平均は、「売られ過ぎ」の反動で、大幅反発

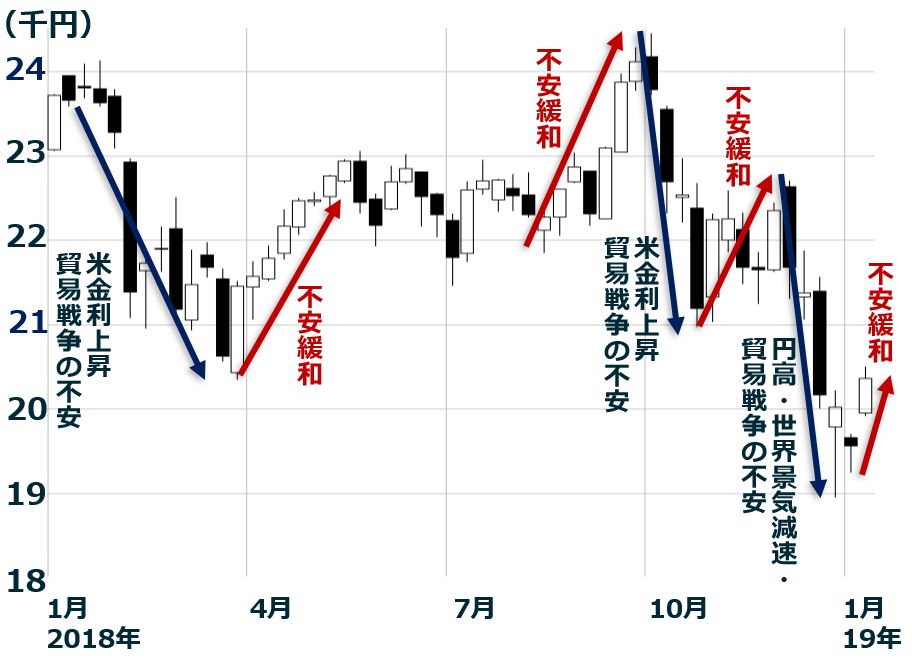

先週の日経平均株価は、1週間で798円上昇し、2万359円となりました。昨年末から大発会(1月4日)まで日経平均は、世界景気減速、円高、貿易戦争の不安で売り込まれましたが、先週はその不安がやや緩和したことから、大幅に反発しました。

日経平均週足:2018年1月4日~2019年1月11日

【1】12月の雇用統計が強かったことから、米景気減速懸念がやや緩む

1月4日に発表された12月の米雇用統計が強く、米国の景気減速への不安がやや弱まりました。「非農業部門の雇用者増加数(前月比)」が31万2,000人と、景気好調と見なされる20万人を大きく上回ったことが安心感につながりました。平均賃金が前年比3.2%増加していることも、雇用情勢好調を裏付け、好感されました。

雇用統計が強いと、米利上げ加速の不安につながることもありますが、4日は、FRB(米連邦準備制度理事会)のパウエル議長が「利上げ一時停止」を示唆する発言をしたため、金利上昇不安ではなく、NYダウ平均株価の反発につながりました。

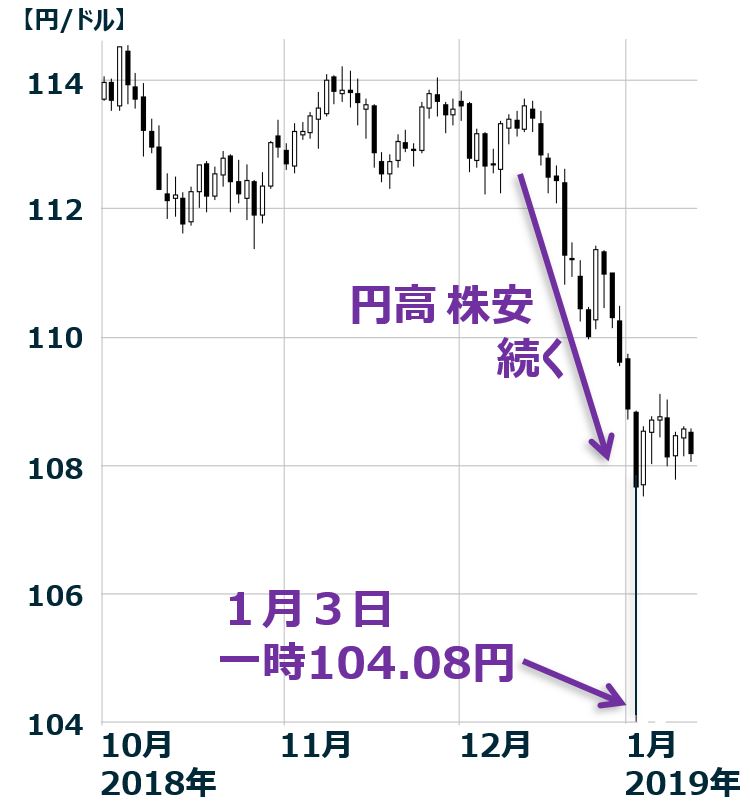

【2】円高急進の不安がやや緩む

1月3日、米携帯電話大手アップル社が業績見通しを引き下げたことをきっかけに、米景気減速懸念が広がり、NYダウが急落した時、ドルが売り込まれ、一時、1ドル104円台をつけました。ただし、12月の米雇用統計が強く、NYダウが反発したことから、ドルは買い戻され、1ドル108円台まで戻りました。

ドル円為替レート日足:2018年10月1日~2019年1月14日

【3】貿易戦争の不安がやや緩む

米中通商協議で、中国が歩み寄りの姿勢を見せ、トランプ大統領も一定の評価をしているとの見方が出ています。1月7日に始まった両国の次官級協議は、9日まで続けられました。詳細は開示されていませんが、中国側から「米国からの輸入拡大」「中国に進出して外資系企業に対する技術移転強要の禁止」などの妥協案が出ている模様です。

貿易戦争だけでなく、ハイテクの覇権争いまで広がった米中の対立は、簡単に解決する問題ではありませんが、「一定の落としどころ」に向けた話し合いが進展している可能性はあります。

一本調子の上昇はない

1月中旬以降に本格化する、日本の10-12月期決算発表では、通期(2019年3月期)業績見通しの下方修正が増えると考えられます。米国の10-12月決算も、増益率が鈍化する見込みです。

米中通商協議については、先週はやや希望的観測が広がりましたが、このまますんなりと合意に向かうとは考えられません。また、欧州では、イギリスがEU(欧州連合)から「合意なき離脱」とならないようにぎりぎりの交渉が続いています。

この先、波乱材料がたくさん待ち受けていることを考えると、先週急反発した日経平均がそのまま一本調子で上昇するとは考えられません。これからも急落急騰を繰り返すと思います。

1-3月が、日本株の良い買い場との考えは変わりませんが、上昇したところを追いかけて買うのではなく、下がる局面を待ちながら買い増ししていくのが良いと考えています。

▼もっと読む!著者おすすめのバックナンバー

1月8日:2019年の銘柄選択:18年の下落率上位5社、上昇率上位5社を分析

1月7日:日本株に「買い場到来」と判断する理由

▼他の新着オススメ連載

今日のマーケット・キーワード:米国FOMCの『ドットチャート』は政策金利予想を下方修正今日、あの日:軍艦島で炭鉱閉鎖、石炭時代の終わり【45年前の1月15日】

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/160m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/160m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/160m/img_55107ca64e159b02b61e5054855d701b52288.jpg)