![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

先週の日経平均は、一時2万3,000円台を回復

先週の日経平均株価は、1週間で264円上昇し2万2,865円となりました。8月28日(火)には、一時2万3,006円まで上昇し2万3,000円台を回復しましたが、その後、利益確定売りが増えて反落しました。

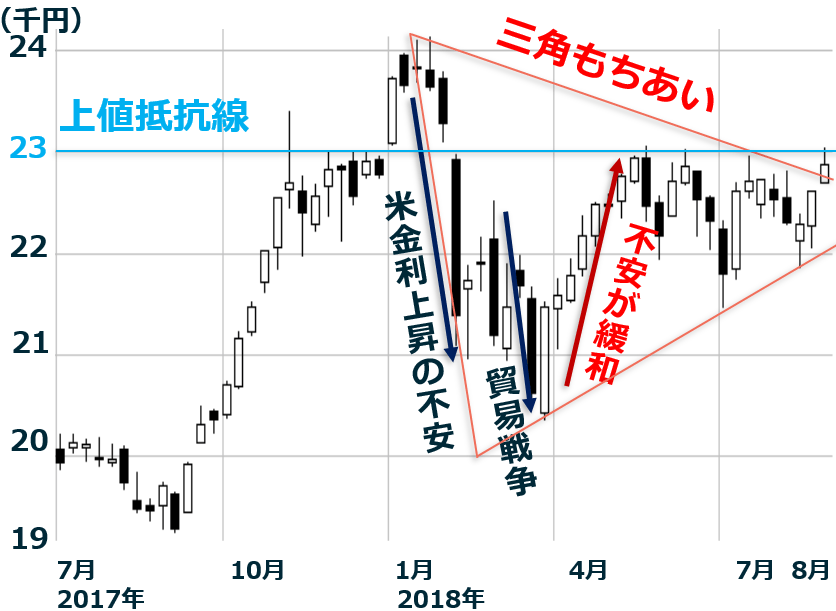

日経平均週足:2017年7月3日~2018年8月31日

日経平均は、年初から大きな「三角もちあい」を形成しつつあります。先週は「三角もちあい」の上抜けを試し、「2万3,000円の壁」でいったん打ち返されたところです。

2万3,000円は、5月以降3回トライして打ち返された水準で、心理的な上値抵抗線となっています。私は、この水準を抜けて上昇するにはまだ材料不足と思っています。今しばらく2万2,000円台でもみ合いが続くでしょう。

上値を抑える不安と、下値を支える強材料

今年の日経平均の上値を抑えている二つの不安は、

米利上げが加速する不安

貿易戦争がエスカレートする不安

です。

不安が強まると世界的に株が下がり、外国人の売りが増えて日経平均も下がります。

一方、下値を支える強材料は、好調な日本の企業業績です。二つの不安が緩和する局面では日経平均は上昇します。

過去2週間、二つの不安が緩和したことが、日経平均が2万3,000円を一時回復するエネルギーとなりました。ただし先週後半には、また二つの不安がやや強まりました。今週の日経平均は、再び上値の重い展開となるでしょう。

米利上げ加速の不安は低下。ただし利上げに打ち止め感が出たわけではない

米利上げが続いていても、米国株はそれを物ともせず上昇が続いています。米国株を見る限り、今のところ米利上げは悪材料とはなっていません。

ところが、視線を「新興国」に転じると、異なる絵が見えてきます。米利上げが続き、世界のマネーが米国に回帰していることが、米ドル・米国株の強さにあらわれています。マネーが流出するトルコ、アルゼンチン、ブラジル、ベネズエラなど、対外負債が大きい新興国では、「通貨急落」「インフレ高進」といった問題が深刻化しています。通貨急落により、米ドル建ての対外債務の返済負担が重くなり、財政がさらに悪化するという悪循環に陥っています。米国が利上げを続けると、事態がさらに悪化する不安もあります。

先々週の8月24日に、パウエルFRB(米連邦準備制度理事会)議長がジャクソンホールで講演を行ってから、利上げ加速の不安は緩和しました。講演内容がハト派(利上げを加速させない)ととられたからです。講演を好感し、米国株が上昇。急落していた新興国通貨も一時反発しました。

ただし、新興国通貨は足元再び、下げ足を速めています。米利上げ加速の不安は低下したものの、当面利上げが続くとの見方は変わっていないからです。9月25~26日のFOMC(連邦公開市場委員会)で、今年3回目の利上げ(FF金利の誘導水準1.75-2.00%を、2.00-2.25%へ引き上げ)が実施されるのはほぼ確実です。米利上げに打ち止め感が出るまで、新興国通貨の下値波乱は続きそうです。

NAFTA見直し大筋合意で貿易戦争の不安は一時緩和、ところが中国への制裁関税上乗せの話が出て再び不安が広がる

米国とメキシコは27日、NAFTA(北米自由貿易協定)見直しで大筋合意しました。ケンカ別れせずに合意できる見通しとなったことを受けて、米国株が上昇し、日経平均にも買いが波及しました。

ところが先週、新たな不安が出ました。トランプ米大統領が今週にも、2,000億ドル相当の中国からの輸入品に制裁関税を課すと表明したことです。既に米国は、500億ドル相当の輸入品に制裁関税を課し、中国は同額の米国からの輸入品に報復関税を課しています。

もし米国が本当に、追加で2,000億ドルの輸入品に制裁関税を課すと、合計で2,500億ドルが対象になります。そうなると米国の中国からの輸入総額の約半分に制裁関税がかかることとなります。今週の日経平均は、この問題に対する不安で上値を抑えられる可能性があります。

NAFTA見直しの米・メキシコ合意は、日本の自動車に逆風

米国とメキシコがNAFTA見直しで大筋合意したことは、米・メキシコがケンカ別れする最悪の事態を避けられたという意味でプラス材料です。ただし、日本の自動車メーカーには重い内容を含みます。

米国とメキシコは、自動車貿易の関税をゼロとするための条件を変更することで合意しました。現在のルールは「一般乗用車やその基幹部品に使う部材の62.5%(金額ベース)を域内(米国、メキシコ、カナダ)で調達すれば関税がかからない」となっています。今回、関税免除とするための域内調達比率を75%まで引き上げる案で、大筋合意に達しました。さらに部品の40~45%について、時給16ドル以上の地域から調達する条件が加わります。これは事実上、部品の40~45%以上を米国から調達することを義務づける内容です。なぜならば、メキシコの自動車産業の時給は7ドル程度で、16ドル以上の条件に合致しないからです。

この案で決まると、メキシコで生産した自動車を米国に輸出している日本および米国の自動車大手(GM・フォード)は、部材調達先の見直しを迫られます。特に、日本や中国からの調達比率が高い日本の自動車大手は対応が難しくなります。対応できない会社は、メキシコから米国へ関税を払って輸出することになります。

部材調達比率を満たせなかった場合、米国への乗用車輸出には、2.5%の関税がかけられます。ところが、メキシコで生産して米国へ輸出する「ライトトラック」には、25%の関税がかけられます。米国の一般家庭では、乗用車ではなくライトトラックに分類される大型SUV(スポーツタイプ多目的車)を保有する比率が高くなっています。トヨタ自動車など、メキシコで生産したSUVを米国へ輸出している企業にはダメージが大きくなります。

このNAFTA見直しにカナダが加わるかどうか、現時点でわかりません。当初、カナダとの合意を決める期限とされていた8月31日時点では合意ができておらず、引き続き交渉が続く見込みです。トランプ大統領は、カナダが加わらなければ、米国・メキシコの二国間協定にすると述べています。

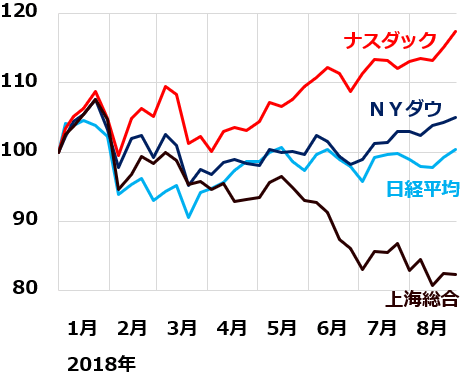

日米の株式は、貿易戦争に今のところ「意外と冷静」。中国株に大きな影響

米中貿易戦争のマイナス影響は、米国にはほとんど出ていませんが、中国に出ています。貿易戦争の影響を受ける「製造業」の比率が、中国の方が大きいからです。

日本の4-6月の企業業績は好調で、まだ大きなマイナス影響は及んでいません。ただし、中国関連株(設備投資関連株)の一部で、受注減少などの影響が出始めています。

こうしたファンダメンタルズの違いを受け、年初来の動きで見ると、中国株が弱く、米国株が強く、日本はその中間となっています。

米国・中国・日本の株価指数の動き比較:2017年末~2018年8月31日

▼著者おすすめのバックナンバー

8月16日:トルコ・ブラジルこれからどうなる?高金利国のファンダメンタルズをチェック

8月15日:トルコ危機の本質。なぜトルコの問題で日経平均は急落急騰するのか?

7月4日:中国景気は息切れ?上海株の下落は何を意味するか?

▼他の新着オススメ連載

今日のマーケット・キーワード:国際会計基準『IFRS』は200社を上回る

今日、あの日:女子差別撤廃条約が発効【37年前の9月3日】

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/160m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/160m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/160m/img_55107ca64e159b02b61e5054855d701b52288.jpg)