![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

メルカリの投資判断

(1)国内と国外で大きく異なるメルカリの業績成長予想

このように、メルカリの業績の成長性は、国内と国外とで大きく異なる状況です。国内の

メルカリの売上高は、潜在ユーザーの取り込みや単価の上昇によって、2倍弱の成長が射程圏内と言えます。それに伴って利益も拡大していくでしょう。一方、国外事業については、現時点では不透明感が強く、黒字化のめどが立っていません。

(2)PSRから算出した適正株価

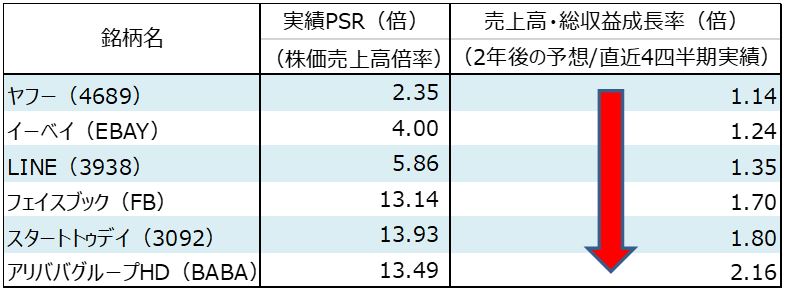

その場合、株価はどの程度の水準が妥当でしょうか。筆者は、現時点では、ビジネスモデルが明快な国内事業の成長性のみを評価すべきだと考えています。その点で参考にしたいのが、株価を一株あたり売上高で除したPSR(株価売上高倍率)です。メルカリと関連性のある企業の実績PSRを見ると、中期的な売上高成長率が高いほど、PSRも高い傾向があります。

メルカリ関連企業の実績PSRと売上高・総収益成長率

※実績PSR算出のベースとなる株価は、国内銘柄は6月25日終値、米国銘柄は現地6月24日終値

※売上高・総収益の予想は、ブルームバーグコンセンサス(6月25日時点)

※出所:ブルームバーグより楽天証券が作成

この関係を考慮すると、国内の売上高成長率2倍弱が射程圏に入っているとみられるメルカリのPSRは、アリババグループHD(BABA)やスタートトゥデイ(3092)と同水準の13倍強で評価されるべきと考えます。

株価を求めるベースとなる日本の直近の売上高について、筆者は2018年6月期の通期売上高を319億円(前期比50%増)と想定します。メルカリは2018年6月期通期の日本の見通しについて、月間購入UU(1カ月に1回以上購入したユーザー数)の年間平均が前期比で約40%増、UUあたりの月間購入金額の年間平均が同約10%増と計画しているためです。

この売上高水準をベースにすると、同社の適正株価は3,600円となります。その水準まで下落することがあれば、長期投資として買い場と考えています。

国内の収益性改善や海外の赤字幅縮小が見えてくれば、株価は切り上がっていくと考えられます。

なお、海外が長期間に渡って赤字となった場合は株価が停滞するリスクがあります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)