![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

マネタイズの見込みが立たないメルカリの海外事業

(1)赤字が大きい海外事業

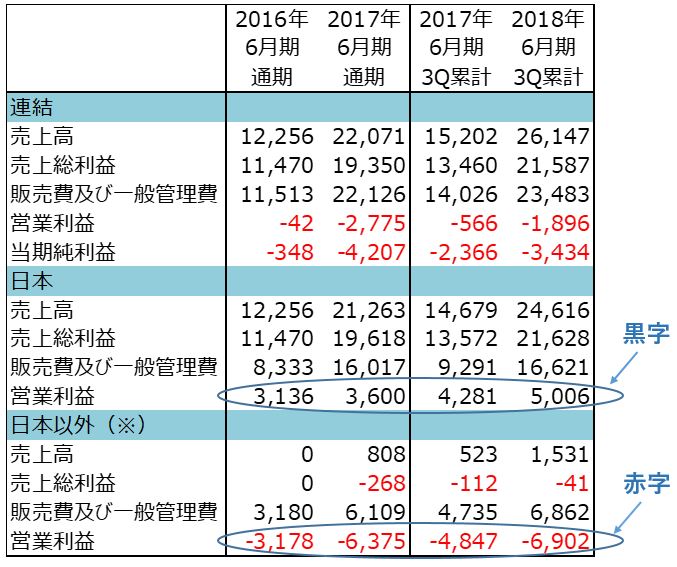

一方、2014年に「メルカリ」をスタートした米国事業は連結業績の赤字要因になっています。下の図は、連結国内事業と、連結業績から連結国内事業を差し引いたものに分けて表示したものです。差し引いた部分の業績は主に米英のものと考えられますが、その赤字額は2016年6月期の32億円から、2017年6月期に64億円に拡大しました。2018年6月期3Q累計でも69億円の赤字で、前年同期の48億円の赤字から拡大しました。

メルカリの業績推移(単位:百万円)

出所:会社資料より楽天証券作成

(2)不透明な米国事業

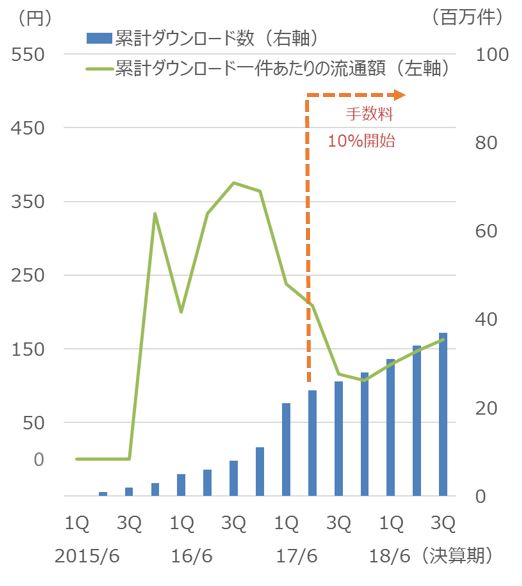

下の図のとおり、米国の累計ダウンロード数は伸びていますが、2018年6月期3Q時点で3,700万件にとどまり、米国でヒットしていると言えません。米国で手数料10%の要求を開始したのは2016年10月(2017年6月期2Q)でした。それ以降、ダウンロード数の伸びは鈍化しています。良い兆しとして、落ち込んでいたダウンロード一件あたりの流通額が足元で改善傾向にあることが挙げられますが、まだ米国事業の黒字化のめどは立ちません。

米国の四半期累計ダウンロード数とダウンロード1件あたりの流通額

期間:2015年6月期第1四半期(1Q)~2018年6月期第3四半期(3Q)

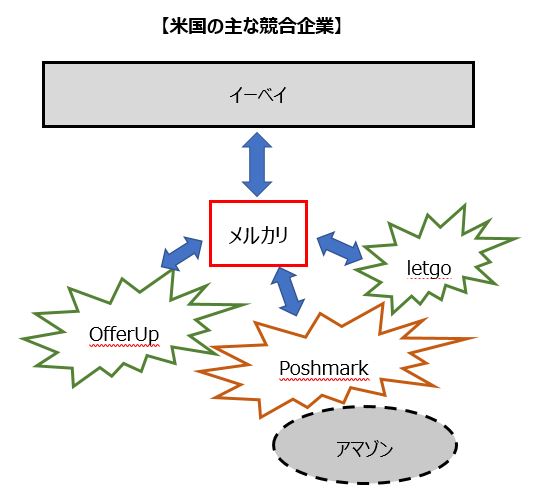

(3)熾烈な競争環境

米国事業で日本のような勢いが見られない最大の理由は競争の激しさだと考えられます。以下に米国の競争環境のイメージを載せましたが、日本以上に様々なスタイルの競合企業が多数展開しています。

競合1:イーベイ

まず大手の競合企業としては、中古品のマーケットプレイスとして高い知名度を誇るイーベイ(EBAY)が挙げられます。イーベイも「ヤクオフ!」と同じく、ビジネスがパソコンの全盛期だった頃から存在していました。最近はモバイルアプリを強化しており、メルカリを含むモバイルアプリ系の企業に全力で対抗してくるものとみられます。

競合2:レットゴー、オファーアップ

モバイルアプリ「letgo(レットゴー)」「OfferUp(オファーアップ)」も競合と考えられます。これらのアプリは、気軽に売りたいものを撮影して売りに出す点でメルカリと共通しています。異なるところは、自分の住んでいる地域から一定の範囲に住んでいるユーザーをターゲットにしており、通常は買い手と直接会って商品を受け渡しするということです。しかし、直近では「OfferUp」が配送サポートに乗り出しており、今後は「メルカリ」のサービス内容との差が縮まる可能性があります。なお、「letgo」は7,500万回ダウンロードされており、次世代ユニコーン候補として有力視する意見も聞かれます。上場すれば今回のメルカリのように、さらなる成長のための投資資金が獲得できるでしょう。また、「letgo」の本社がニューヨーク州、「OfferUp」がワシントン州にあることを考慮すると、お互いの地盤を補完するために合併する可能性もありそうです。

競合3:ポッシュマーク

さらに、モバイルアプリの「Poshmark(ポッシュマーク)」は、配送サポートや決済サポートをしているところまでを含めて「メルカリ」に類似しています。異なるところは、手数料率が20%である点(売買代金が15ドル以上の場合。それを下回る場合の手数料は2.95ドル)、売買対象をファッション系に限定している点、そして売り手のポジションです。「Poshmark」では売り手がスタイリストとしてファッション提案をします。このため、「自分の店を持ちたいけれど躊躇(ちゅうちょ)していた層」の需要を掴んでいると考えられます。

そのようなユーザーはおそらくフェイスブック(FB)傘下の「インスタグラム」のように、おしゃれでこだわりを持った画像を投稿すると思うので、買い手もより楽しく投稿写真を閲覧することができるでしょう。また、「Poshmark」はアマゾン・ドット・コム(AMZN)と提携し、アマゾン・ドット・コムの「アレクサ」と連携する音声ショッピングサービスの始動も発表しています。

(4)経営陣の戦略を当面注視したい

米国については、現時点では高い成長を期待できません。熾烈な競争環境を考慮すると、早期の収益化は並大抵のことではないと思います。ただし、米国事業を牽引するチームには、経歴としてフェイスブック、アルファベット(GOOGL)傘下のグーグル、先ほど述べた「Poshmark」などで働いていた人々が集まっています。彼らの戦略を当面注視することになります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)