メルカリ(4385) の適正株価は、現時点で3,600円と判断しています(6月25日終値は4,270円)。PSR(株価売上高倍率)について、アリババグループHD(BABA)やスタートトゥデイ(3092)と同水準の13倍強が妥当とみているためです。その水準まで下がれば、長期投資として買い場と考えています。

メルカリがIT企業として成長していくには、以下の2つの条件を満たす必要があります。

- ITインフラを支配している

- マネタイズができている(ITインフラを活用して利益を生み出している)

アマゾン・ドット・コム(AMZN)などの米国企業がこの要件を満たしていますが、日本でこれを満たす企業はあまりありません。こうしたなか、メルカリはその仲間入りを果たす可能性を秘めています。

メルカリは国内では、中古品売買のITインフラを支配しマネタイズができています。ところが海外では両方ともできていません。海外は赤字の状態です。今後、海外の赤字縮小と国内事業のさらなる成長が見えてくれば、投資価値はさらに高まります。

高成長が期待される世界のIT大手、メルカリはその仲間に入れるか?

(1)高成長が期待されるIT企業例

現在、高い業績成長が期待される企業は米国に集中しています。アマゾン・ドット・コム(AMZN)、フェイスブック(FB)、ネットフリックス(NFLX)などです。これらの企業における2019年の売上高・総収益(コンセンサス予想)は、2017年と比べて、アマゾン・ドット・コムが約1.6倍、フェイスブックが約1.8倍、ネットフリックスが約1.7倍に拡大する見込みです。各社とも、売上高の拡大によって営業利益も増加する見通しです。こうした成長企業の存在によって米国の株式市場は常に高い注目を浴びています。

米国以外の企業ですと、2020年3月期の売上高・総収益(コンセンサス予想)は、2018年3月期と比べて、中国のアリババグループHD(BABA)が約2.2倍に、日本のスタートトゥデイ(3092)が約1.8倍になると期待されています。

(2)高成長のIT企業に共通する2つのポイント

こうした成長企業には以下2つの共通点があります。

- ITインフラを支配している

- マネタイズができている(ITインフラを活用して利益を生み出している)

この2点が揃えば、非常に強いビジネスモデルを築いていると言え、投資価値が高いと考えます。

例として挙げた各社が展開している市場領域は、アマゾン・ドット・コムがB to CのECサイト及びクラウドビジネス、フェイスブックがSNS、ネットフリックスが動画配信サービス、アリババグループが中国のB to C及びB to BのECサイト、スタートトゥデイが日本のファッション特化型ECサイトです。

どの企業もネットを使ったサービスを提供していますが、ネット系のビジネスは、一度規模が拡大し提供できるアイテム数や情報量が増えると、それが新規ユーザーの呼び水となり、さらに規模が拡大する勝ちパターンに入ります。規模の面で一度差をつけられてしまうと、競合他社がそれを打破することは容易ではありません。

メルカリの国内ビジネスモデルは強固、高成長が見込まれる

(1)国内ビジネスモデルは強固

メルカリは先ほど述べた2つのポイントをクリアしています。

- ITインフラを支配している

経済産業省によると、フリマアプリの市場規模は約4,835億円です。このうち約6割を「メルカリ」が占めています。すでに、フリマアプリというITインフラを支配している状態です。競合他社にとって、このシェアを切り崩すことは困難でしょう。高いシェアを誇る「メルカリ」は、中古品を売買したい人にとって、立ち寄るべきスポットとしての地位を確立していると考えられます。

さらに、「メルカリ」は、単に売買の場所を提供しているだけではなく、SNS的な要素でもユーザーを惹きつけています(後述)。ユーザー参加型のプラットフォームを築いたことにより、「メルカリ」独自の世界観やユーザー体験が生まれています。

- マネタイズができている(ITインフラを活用して利益を生み出している)

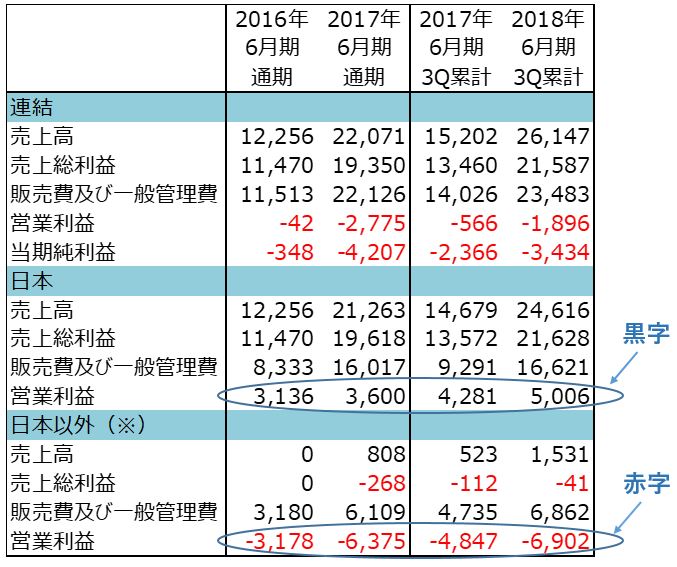

メルカリは連結ベースでは赤字ですが、主力の国内事業は好調です。連結ベースの2017年6月期(2016年7月~2017年6月)業績は、売上高が221億円(前期比80%増)に拡大したものの、営業損失は28億円の赤字(前期は若干の赤字)、当期純損失は42億円の赤字(前期は約3億円の赤字)に拡大しました。一方、国内事業は、売上高が213億円(前期比74%増)、営業利益36億円(15%増)に成長しました。

同社の主な収益は、ユーザーが「メルカリ」で売買した代金の10%の手数料です。「メルカリ」で在庫を抱える必要がないので、売買代金が拡大するほど営業利益率も上昇すると見られます。

(2)国内は順調に規模を拡大中

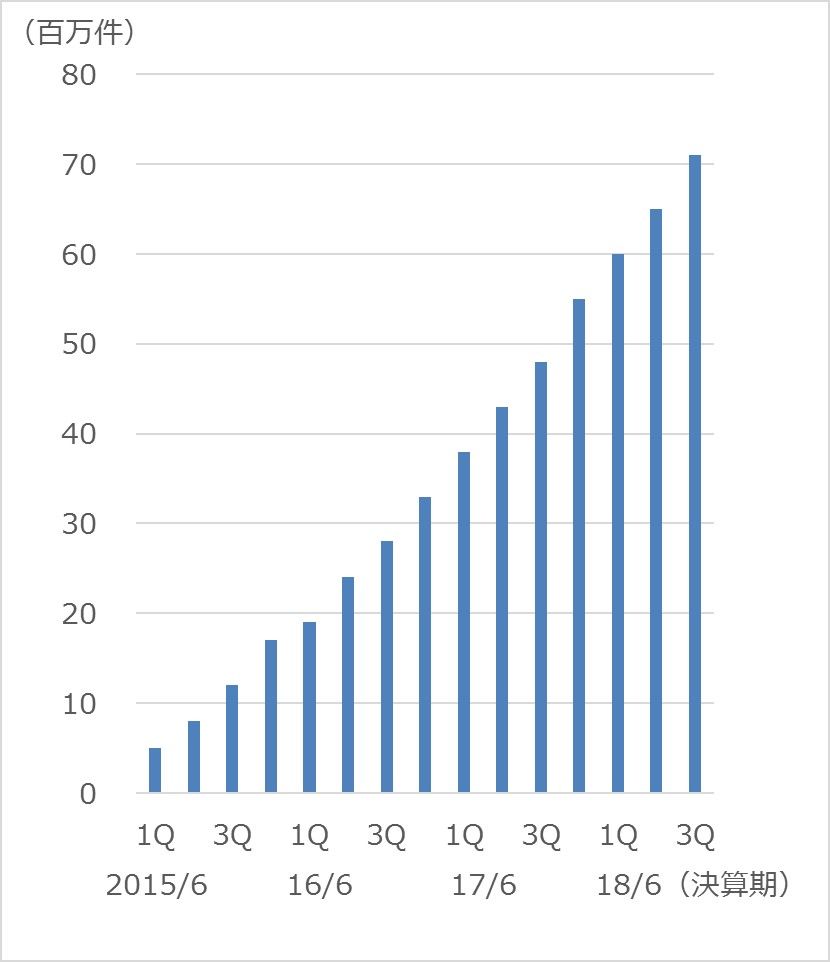

国内は足元も順調に規模が拡大しています。「メルカリ」の累計ダウンロード数は、2018年6月期3Q(2018年1-3月期)時点で7,100万件に到達しています。

日本の四半期累計ダウンロード数

期間:2015年6月期第1四半期(1Q)~2018年6月期第3四半期(3Q)

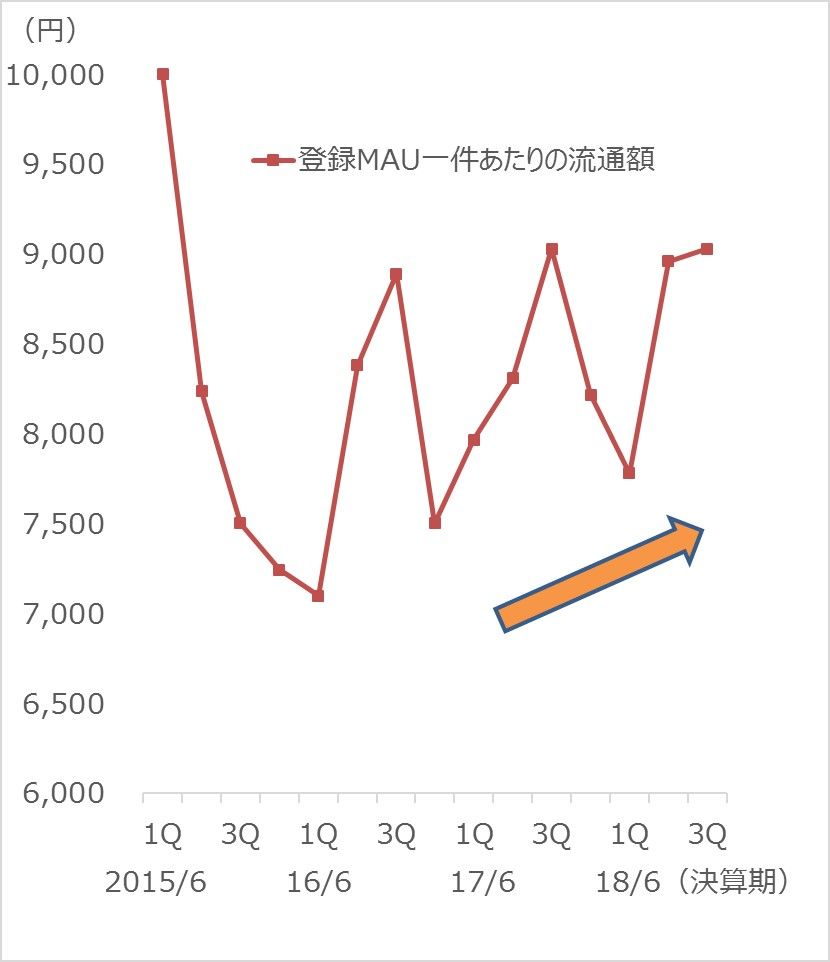

累計ダウンロード数だけではなく、登録MAU 1件あたりの流通額も堅調に推移しています。登録MAU(マンスリー・アクティブ・ユーザー)とは、「メルカリ」に登録しているユーザーのうち、1カ月に一度以上「メルカリ」を利用したユーザーを指します。ダウンロードしたものの、利用しなくなった人を除くことができるため、ダウンロード件数よりも実質的なユーザー数を測ることができます。そのMAUで流通総額を除したものが次のグラフですが、近年はしっかりと推移していることが分かります。

登録MAU一件あたりの流通額

期間:2015年6月期第1四半期(1Q)~2018年6月期第3四半期(3Q)

出所:会社資料より楽天証券が作成

なお、月間購入UU(ユニークユーザー)という指標も、メルカリの売上高を考える上でポイントになります。MAUはアプリを「利用した」ユーザーですが、UUは1カ月に一度以上、商品などを「購入した」ユーザーを指します。2018年6月期3Qを例にすると、その期間の平均月間購入UUは約310万でした。同じ時期の登録MAUは1,030万(前年同期比43%増)、累計ダウンロード数は7,100万(同48%増)でした。したがって、ダウンロードをしたうちの約4%が、実際に「メルカリ」で商品を購入して同社の売上高に貢献したことになります。

(3)国内で成功した理由は、「手軽さ」と「SNS」

国内でメルカリが勢いよく伸びているのは、中古品マーケットという市場に、スマートフォンの手軽さと、SNSの楽しさを織り交ぜたためです。パソコンのウェブを主体とした中古品のC to Cマーケットといえば、ヤフー(4689)の「ヤクオフ!」が筆頭に挙げられますが、2013年からサービスをスタートしたメルカリは、スマートフォンだからこそできるサービスの手軽さを追求しました。

出品者は、自分の家にあるいらない物を気軽にスマートフォンで撮影して、すぐに出品できます。手数料体系が「販売額の10%」というシンプルなものなので、あれこれ考える必要もありません。買い手は、いつでも空いた時間に、スマートフォンの画面をスクロールして掘り出し物を探すことが出来ます。この手軽さが、消費者を動かしました。これまで、「いらないものを売りたいけれど手間と時間がかかる」と思っていた層を獲得しました。

さらにSNS的要素が加わります。出品した商品は、閲覧者から気に入ってもらえると「いいね!」ボタンを押してもらえ、コメントを見ることもできます。この、自分や他人の所有物を軸にしたコミュニケーションが、「メルカリ」アプリを再訪問する一つの動機になっています。アプリ内に滞在する時間も長く、Nielsen Digital Co., Ltd.の調査では、同社のモバイルアプリの月間平均利用時間は5.3時間となり、日本のフェイスブックの4.1時間を上回りました。

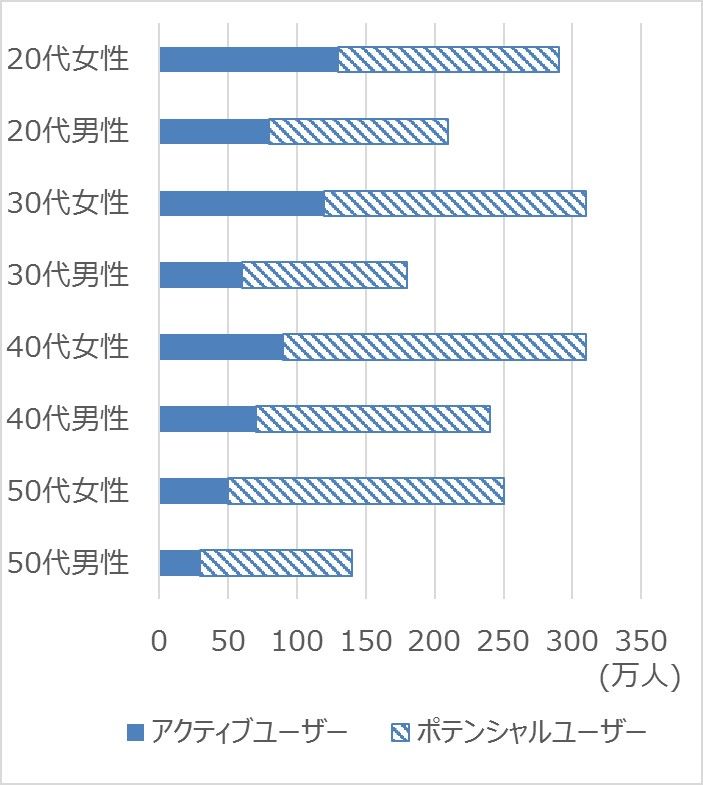

(4)国内ではさらにユーザーが拡大するだろう

国内については今後も高い売上高成長が期待できます。40代の女性を中心に潜在的なユーザーを獲得していくとみられます。下の図は、Nielsen Digital Co.,Ltd.が2018年2月に実施したオンライン調査の結果です。その調査によると、各年代のポテンシャルユーザーはまだ相当数残されています。ポテンシャルユーザー数はアクティブユーザー数の2倍強です。

アクティブユーザーの拡大余地

※アクティブユーザーとは同調査において、1カ月以内にメルカリを利用したと回答した個人

※ポテンシャルユーザーとは同調査において、メルカリを知っているが過去1カ月以内にメルカリを利用しておらず、機能・サービスの改善・追加次第ではメルカリを利用したいと回答した個人

出所:会社資料より楽天証券が作成

(5)特に親世代のユーザー獲得に期待

ポテンシャルユーザーを全て獲得することは考えにくいのですが、各年代に沿ったマーケティングを訴求できれば、ポテンシャルユーザーの多くを取り込んでいくことは可能でしょう。子供の影響を受けて親世代にも広がっていったフェイスブック(FB)のように、「メルカリ」も親世代が徐々に参加していくとみられます。タグの自動化(出品物が何であるか自分で書き込まなくても、画像から自動的に判断される)や不正出品者の検知が進めば、より多くの世代に受け入れられるでしょう。親世代が本格的に参入することにより、趣味で集めていたものの出品が増えて、売買単価も上昇していくと考えられます。

マネタイズの見込みが立たないメルカリの海外事業

(1)赤字が大きい海外事業

一方、2014年に「メルカリ」をスタートした米国事業は連結業績の赤字要因になっています。下の図は、連結国内事業と、連結業績から連結国内事業を差し引いたものに分けて表示したものです。差し引いた部分の業績は主に米英のものと考えられますが、その赤字額は2016年6月期の32億円から、2017年6月期に64億円に拡大しました。2018年6月期3Q累計でも69億円の赤字で、前年同期の48億円の赤字から拡大しました。

メルカリの業績推移(単位:百万円)

出所:会社資料より楽天証券作成

(2)不透明な米国事業

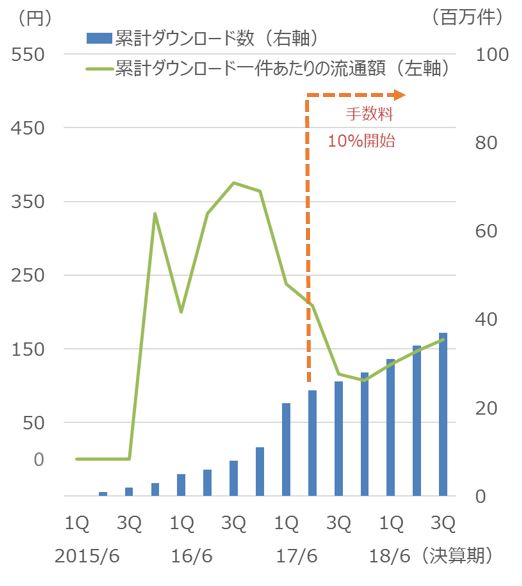

下の図のとおり、米国の累計ダウンロード数は伸びていますが、2018年6月期3Q時点で3,700万件にとどまり、米国でヒットしていると言えません。米国で手数料10%の要求を開始したのは2016年10月(2017年6月期2Q)でした。それ以降、ダウンロード数の伸びは鈍化しています。良い兆しとして、落ち込んでいたダウンロード一件あたりの流通額が足元で改善傾向にあることが挙げられますが、まだ米国事業の黒字化のめどは立ちません。

米国の四半期累計ダウンロード数とダウンロード1件あたりの流通額

期間:2015年6月期第1四半期(1Q)~2018年6月期第3四半期(3Q)

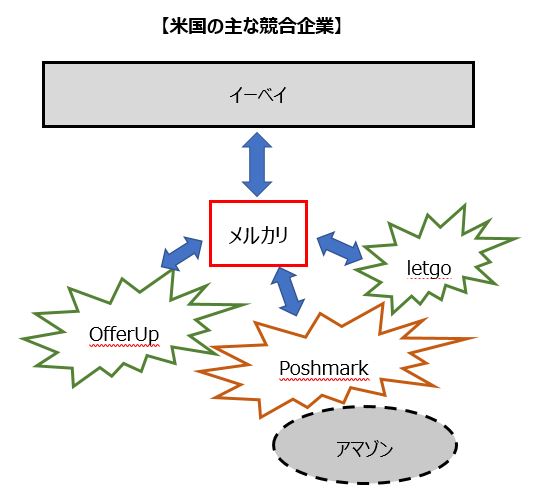

(3)熾烈な競争環境

米国事業で日本のような勢いが見られない最大の理由は競争の激しさだと考えられます。以下に米国の競争環境のイメージを載せましたが、日本以上に様々なスタイルの競合企業が多数展開しています。

競合1:イーベイ

まず大手の競合企業としては、中古品のマーケットプレイスとして高い知名度を誇るイーベイ(EBAY)が挙げられます。イーベイも「ヤクオフ!」と同じく、ビジネスがパソコンの全盛期だった頃から存在していました。最近はモバイルアプリを強化しており、メルカリを含むモバイルアプリ系の企業に全力で対抗してくるものとみられます。

競合2:レットゴー、オファーアップ

モバイルアプリ「letgo(レットゴー)」「OfferUp(オファーアップ)」も競合と考えられます。これらのアプリは、気軽に売りたいものを撮影して売りに出す点でメルカリと共通しています。異なるところは、自分の住んでいる地域から一定の範囲に住んでいるユーザーをターゲットにしており、通常は買い手と直接会って商品を受け渡しするということです。しかし、直近では「OfferUp」が配送サポートに乗り出しており、今後は「メルカリ」のサービス内容との差が縮まる可能性があります。なお、「letgo」は7,500万回ダウンロードされており、次世代ユニコーン候補として有力視する意見も聞かれます。上場すれば今回のメルカリのように、さらなる成長のための投資資金が獲得できるでしょう。また、「letgo」の本社がニューヨーク州、「OfferUp」がワシントン州にあることを考慮すると、お互いの地盤を補完するために合併する可能性もありそうです。

競合3:ポッシュマーク

さらに、モバイルアプリの「Poshmark(ポッシュマーク)」は、配送サポートや決済サポートをしているところまでを含めて「メルカリ」に類似しています。異なるところは、手数料率が20%である点(売買代金が15ドル以上の場合。それを下回る場合の手数料は2.95ドル)、売買対象をファッション系に限定している点、そして売り手のポジションです。「Poshmark」では売り手がスタイリストとしてファッション提案をします。このため、「自分の店を持ちたいけれど躊躇(ちゅうちょ)していた層」の需要を掴んでいると考えられます。

そのようなユーザーはおそらくフェイスブック(FB)傘下の「インスタグラム」のように、おしゃれでこだわりを持った画像を投稿すると思うので、買い手もより楽しく投稿写真を閲覧することができるでしょう。また、「Poshmark」はアマゾン・ドット・コム(AMZN)と提携し、アマゾン・ドット・コムの「アレクサ」と連携する音声ショッピングサービスの始動も発表しています。

(4)経営陣の戦略を当面注視したい

米国については、現時点では高い成長を期待できません。熾烈な競争環境を考慮すると、早期の収益化は並大抵のことではないと思います。ただし、米国事業を牽引するチームには、経歴としてフェイスブック、アルファベット(GOOGL)傘下のグーグル、先ほど述べた「Poshmark」などで働いていた人々が集まっています。彼らの戦略を当面注視することになります。

メルカリの投資判断

(1)国内と国外で大きく異なるメルカリの業績成長予想

このように、メルカリの業績の成長性は、国内と国外とで大きく異なる状況です。国内の

メルカリの売上高は、潜在ユーザーの取り込みや単価の上昇によって、2倍弱の成長が射程圏内と言えます。それに伴って利益も拡大していくでしょう。一方、国外事業については、現時点では不透明感が強く、黒字化のめどが立っていません。

(2)PSRから算出した適正株価

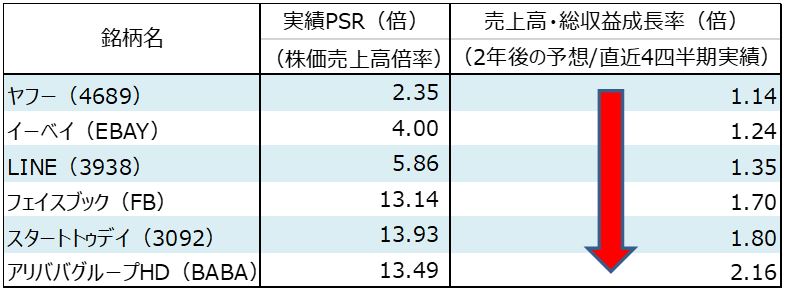

その場合、株価はどの程度の水準が妥当でしょうか。筆者は、現時点では、ビジネスモデルが明快な国内事業の成長性のみを評価すべきだと考えています。その点で参考にしたいのが、株価を一株あたり売上高で除したPSR(株価売上高倍率)です。メルカリと関連性のある企業の実績PSRを見ると、中期的な売上高成長率が高いほど、PSRも高い傾向があります。

メルカリ関連企業の実績PSRと売上高・総収益成長率

※実績PSR算出のベースとなる株価は、国内銘柄は6月25日終値、米国銘柄は現地6月24日終値

※売上高・総収益の予想は、ブルームバーグコンセンサス(6月25日時点)

※出所:ブルームバーグより楽天証券が作成

この関係を考慮すると、国内の売上高成長率2倍弱が射程圏に入っているとみられるメルカリのPSRは、アリババグループHD(BABA)やスタートトゥデイ(3092)と同水準の13倍強で評価されるべきと考えます。

株価を求めるベースとなる日本の直近の売上高について、筆者は2018年6月期の通期売上高を319億円(前期比50%増)と想定します。メルカリは2018年6月期通期の日本の見通しについて、月間購入UU(1カ月に1回以上購入したユーザー数)の年間平均が前期比で約40%増、UUあたりの月間購入金額の年間平均が同約10%増と計画しているためです。

この売上高水準をベースにすると、同社の適正株価は3,600円となります。その水準まで下落することがあれば、長期投資として買い場と考えています。

国内の収益性改善や海外の赤字幅縮小が見えてくれば、株価は切り上がっていくと考えられます。

なお、海外が長期間に渡って赤字となった場合は株価が停滞するリスクがあります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。