![[今週の株式市場]為替市場は日本株の足枷になるのか~株価復調の強さと脆さ~](https://m-rakuten.ismcdn.jp/mwimgs/b/9/160m/img_b9a0de9870a4b1f31a53eb7a274ff0cb34159.jpg)

![[今週の株式市場]為替市場は日本株の足枷になるのか~株価復調の強さと脆さ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]初の中央アジア出張:現地で「浸透」していた中国スマホとEV車。中国が見出した商機とは](https://m-rakuten.ismcdn.jp/mwimgs/3/3/498m/img_33cba7f7d8e422959140f385a88071d352690.jpg)

![[動画で解説]株価の短期的な振れで一喜一憂しないために~日経平均株価マトリックス~](https://m-rakuten.ismcdn.jp/mwimgs/e/c/498m/img_ecba82663dda731e04c22739c0f79c3263214.jpg)

![[動画で解説]【日経平均】令和版ブラックマンデーで暴落から急反発。次は再下落?最高値更新?](https://m-rakuten.ismcdn.jp/mwimgs/f/1/498m/img_f1baf4f0eec7fa03e5dbc78d266f638484825.png)

![[動画で解説]投資で恐怖を感じたら注目すべき銘柄](https://m-rakuten.ismcdn.jp/mwimgs/5/a/498m/img_5ab978e9ed4ca4741c07b0d089b3ac4171424.jpg)

局面において目立ちつつある変化に注目する

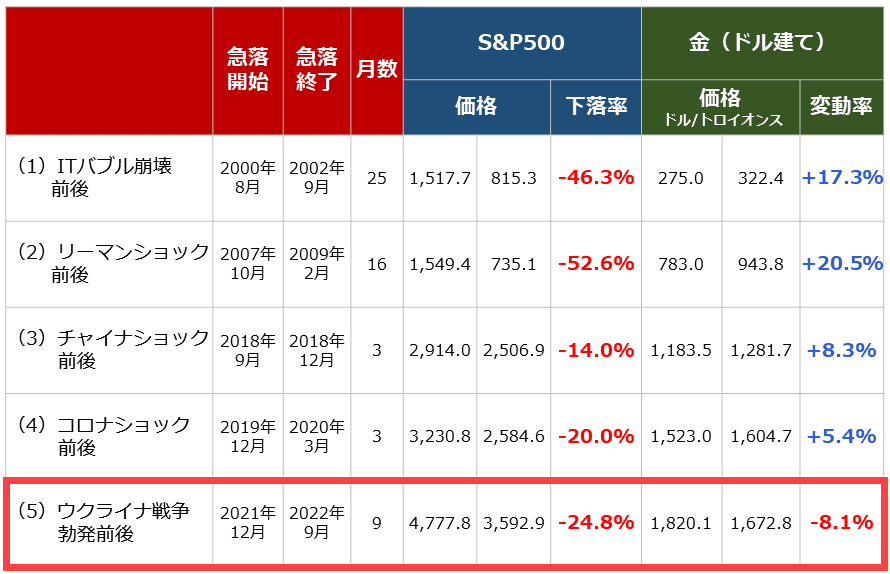

過去の常識は「局面」の中で生きているものの、状況によっては常識のとおりにならないケースがあることについて述べました。こうした例は以下でも確認できます。以下は、S&P500種指数と金(ゴールド)価格の騰落状況です。S&P500が急落した「局面」で、金(ゴールド)価格がどのように動いたかを示しています。

図:S&P500の下落時期と金(ゴールド)価格の変動率

ITバブル崩壊、リーマンショック、チャイナショック(2018年)、コロナショック、ウクライナ戦争勃発のそれぞれ前後において米国の主要株価指数であるS&P500は急落しました。その際に、株価急落局面の「受け皿」として金(ゴールド)に関心が集まりました。実際、こうした「局面」は、金(ゴールド)価格が上昇する傾向がありました。

ただし、ウクライナ戦争勃発前後は、金(ゴールド)の価格も下落しました。「株安・金(ゴールド)安」だったのです。戦争が勃発したことで株式市場が急落する中、多くの投資家が金(ゴールド)に関心を寄せたものの、ほどなくして金(ゴールド)価格も下落してしまいました。

その背景は以下のとおりです。確かに有事ムードや、代替資産(株との逆相関)起因の上昇圧力が強まりましたが、同時進行した米国の急速な利上げがドル高を加速させ、そのドル高が生んだ代替通貨起因の強い下落圧力によって、上昇圧力が打ち消されました。戦争勃発でも金(ゴールド)価格が下がることがあるのです。

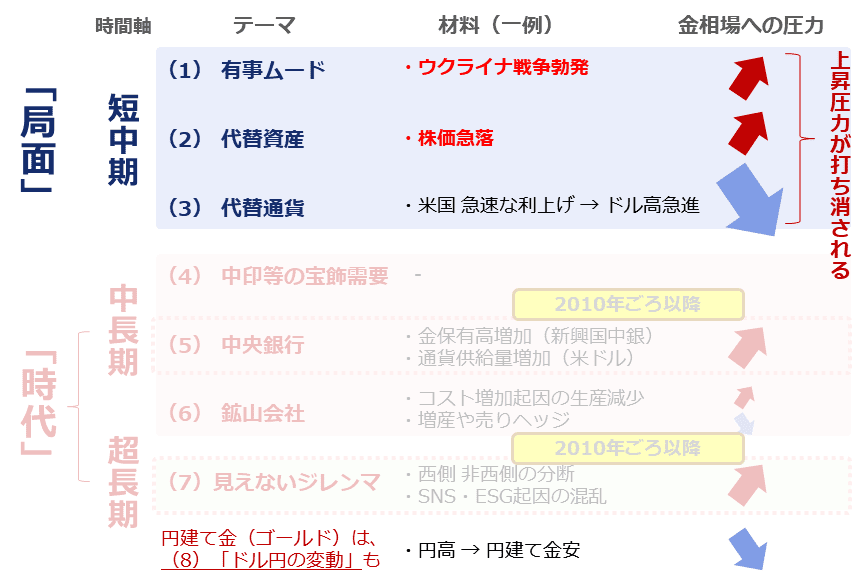

図:金(ゴールド)に関わる七つのテーマ(2022年時点)

「局面」において、株と金(ゴールド)の逆相関のほか、ドルと金(ゴールド)の逆相関、さらには「有事の金(ゴールド)買い」など、かつてもてはやされた金(ゴールド)関連の常識が生きていると考えられますが、市場の最も大きな関心事が「金融政策(特にFRBによる政策)」であった場合に、逆のことが起き得ます。

筆者は以前から、世界の社会や市場環境は2010年ごろから大きく変化したと述べてきました。この変化の一つに、「市場の金融緩和依存」が挙げられます。後に述べますが、世界で最も使われている米ドルの供給量は、長期視点で「うなぎ登り」状態にあります。

一時、金融政策の正常化と称し、是正する動きが見られたものの、その動きは小規模でまだまだ(まだまだ)供給量は歴史的な高水準です。通貨の量がじゃぶじゃぶな状態であれば、経済活動が活発化すると考えている関係者は多く、利下げや資金供給(資産の買い取り)が行われることが絶えず、渇望されている節があります。

これが2010年以降続く、市場の金融緩和依存です。市場の最も大きな関心事が「金融政策(特にFRBによる政策)」、という状態は今後も続く可能性が高いため、今後も株高・金(ゴールド)高や、株安・金(ゴールド)安が、頻繁に発生する可能性があります。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[今週の株式市場]為替市場は日本株の足枷になるのか~株価復調の強さと脆さ~](https://m-rakuten.ismcdn.jp/mwimgs/b/9/356m/img_b9a0de9870a4b1f31a53eb7a274ff0cb34159.jpg)