![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

![[動画で解説]三菱UFJ・三井住友FG「買い」、金利上昇が追い風](https://m-rakuten.ismcdn.jp/mwimgs/1/1/498m/img_1174681cd85c0f0b4e420d8b1fd9b99646084.jpg)

![[動画で解説]お金を増やすより大切なこととは?~「きみのお金は誰のため」著者:田内学さん](https://m-rakuten.ismcdn.jp/mwimgs/d/7/498m/img_d7287782ff94c2262881da4417dae03353400.jpg)

令和6年以降は相続財産に加算する生前贈与の期間が7年に

特に都心部に住む方であれば、一般的な家庭であっても相続税の心配をしなければならない、ということがよくあります。

そして、ある程度以上の資産を有している方の場合は、例えば「生前贈与」を使って将来の相続財産を減らしておく、といった対策もよく取られます。

生前贈与の非課税枠(年間110万円)を活用したり、贈与税と相続税の税率の差に着目することで、将来の相続税を減らすことができます。

ただこの生前贈与、贈与を実行した時期によっては相続財産に加算させる必要があるのです。その結果、相続税の減少の効果が発揮されなくなります。

令和5年までに発生した相続では、相続発生からさかのぼって3年以内の贈与は、相続財産に加算することになっています。

これが令和6年以降の相続では、相続発生からさかのぼる期間が3年から7年に延長されました。この改正により、生前贈与の効果が薄くなった、といわれています。

令和6年以降の相続では全て生前贈与を7年分加算する必要があるの?

先日、こんな質問を受けました。

「令和6年以降は、生前贈与を相続財産に加算する期間が7年になったと聞きました。私の父は令和6年4月1日に亡くなったのですが、私が受けていた生前贈与については、7年前である平成29年4月1日までさかのぼって相続財産に加算する必要があるのでしょうか?」

どの専門家も同じように、「令和6年以降の相続では生前贈与の相続財産への加算期間は従来の3年から、7年に延びた」と説明していますから、ご質問の方がこのように思うのも無理のないところです。

しかし、このご質問に対する回答は「7年間さかのぼる必要はなく、令和3年4月1日までの3年間さかのぼればよい」となります。

それは一体なぜなのでしょうか?

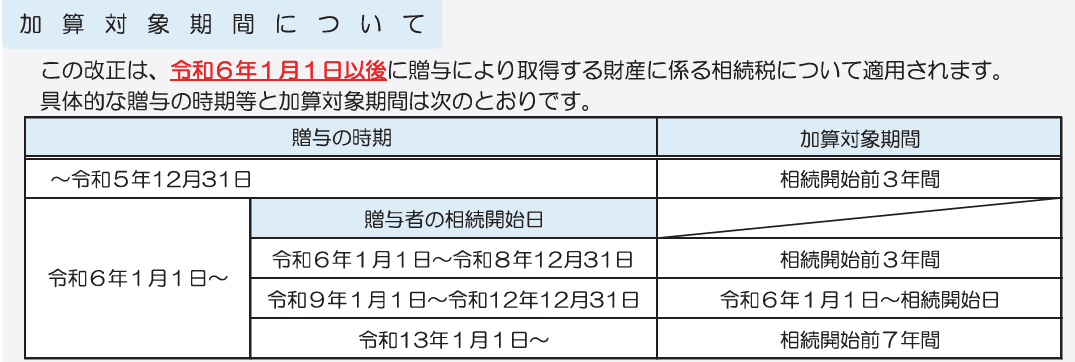

加算対象期間が7年間となるのは令和13年以降の相続から

国税庁のHPを見ると、加算対象期間が7年間となるのは、実は令和13年以降に相続が発生した場合であることが分かります。

国税庁:「令和6年分の贈与から贈与税・相続税の計算方法が変わります!」

上記のご質問のケースであれば、贈与者の相続開始日が令和6年1月1日~令和8年12月31日までですから、加算対象期間は相続開始前3年間でよいことになります。

そして相続開始日が令和9年以降は、加算対象期間が3年間から徐々に延びていき、令和13年1月以降の相続開始では7年間となるのです。

ですから、まだまだ贈与者がお元気で年齢もそれほど高くなく、その方の相続発生がおそらく令和13年以降、というのであれば、令和6年1月1日以降の贈与は、相続発生からさかのぼって7年間相続財産に加算する必要が生じる可能性が高くなります。

しかし、令和6年とか令和7年にお亡くなりになるような場合では、さかのぼって相続財産に加算するのは、従前と同様、相続開始前3年間でよいのです。

この点、勘違いしている方が意外と多いので、気を付けておきましょう。

相続人ではない孫に生前贈与する場合、原則「7年加算」は関係ないが…

なお、この生前贈与のいわゆる「7年加算」、対象となるのは国税庁のパンフレットにも書いてある通り、「相続又は遺贈により財産を取得した方が受けた贈与」となります。

ですから、生前贈与を受けた相続人であっても、相続時に相続財産を取得しなければその贈与は加算の対象となりません。

また、贈与者の孫も、通常は相続人ではないため、遺贈(遺言書により、相続人ではない孫にも財産を渡すことができます)により相続財産を取得するのでなければ、その孫が受けた贈与についても加算の対象外です。

ですから相続人でない孫に対し、相続が発生する直前に贈与をしたとしても、それは相続財産から外すことができます。

ただし、贈与者が保険料を支払っていた生命保険の受取人として、孫が保険金を受け取ったときは、遺贈により財産を取得したと見なされるので、その孫は生前贈与加算の適用を受けることになります。

また、孫と贈与者が養子縁組をして孫が贈与者の相続人となり、相続財産を取得した場合も、その孫が受けていた贈与は生前贈与加算の対象となりますので注意しましょう。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)