![[今後の日本株]急落で揺らいだ株式市場の「再下落」はあるか?~押さえておきたい過去の「ショック相場」の動き~](https://m-rakuten.ismcdn.jp/mwimgs/c/0/160m/img_c0fce4512f3c2db0ab46fc40376e90e034190.jpg)

![[今後の日本株]急落で揺らいだ株式市場の「再下落」はあるか?~押さえておきたい過去の「ショック相場」の動き~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【ドル円/日本株】円高ええんだか](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_3438ed4b25d94e1b3398a712597eb7d762590.jpg)

![[動画で解説]家計の味方!ふるさと納税で乗り切る、夏休みの昼ごはん](https://m-rakuten.ismcdn.jp/mwimgs/b/6/498m/img_b6c477b9a8b6156db0a6603963abc32069715.jpg)

![[動画で解説]8年ぶりの西安!中国出張で見たEV化と景気迷走。出入国は厳しく](https://m-rakuten.ismcdn.jp/mwimgs/1/0/498m/img_10dae9f44f82fa481a70211c5b66904e50089.jpg)

![[動画で解説]日本銀行の政策反応関数を巡る混乱~厳しくなった年内の追加利上げ~](https://m-rakuten.ismcdn.jp/mwimgs/c/f/498m/img_cf83679716105746e2e0721d37fe90ac66533.jpg)

日銀の利上げの後はFRBの利下げ?

円相場と日本株は内田真一日本銀行副総裁の「火消し」によっていったん落ち着きを取り戻している。

ピーター・オンジェは、「日銀は白旗を振り、市場が不安定な時には二度と金利を引き上げないと約束した。利上げ前は市場がまったく不安定ではなかったことを考えると、これは実質的に日銀が二度と利上げしないと約束していることを意味する」と感想を述べた。だが、利上げができない中央銀行は、最終的に悪性のインフレに見舞われるだろう。

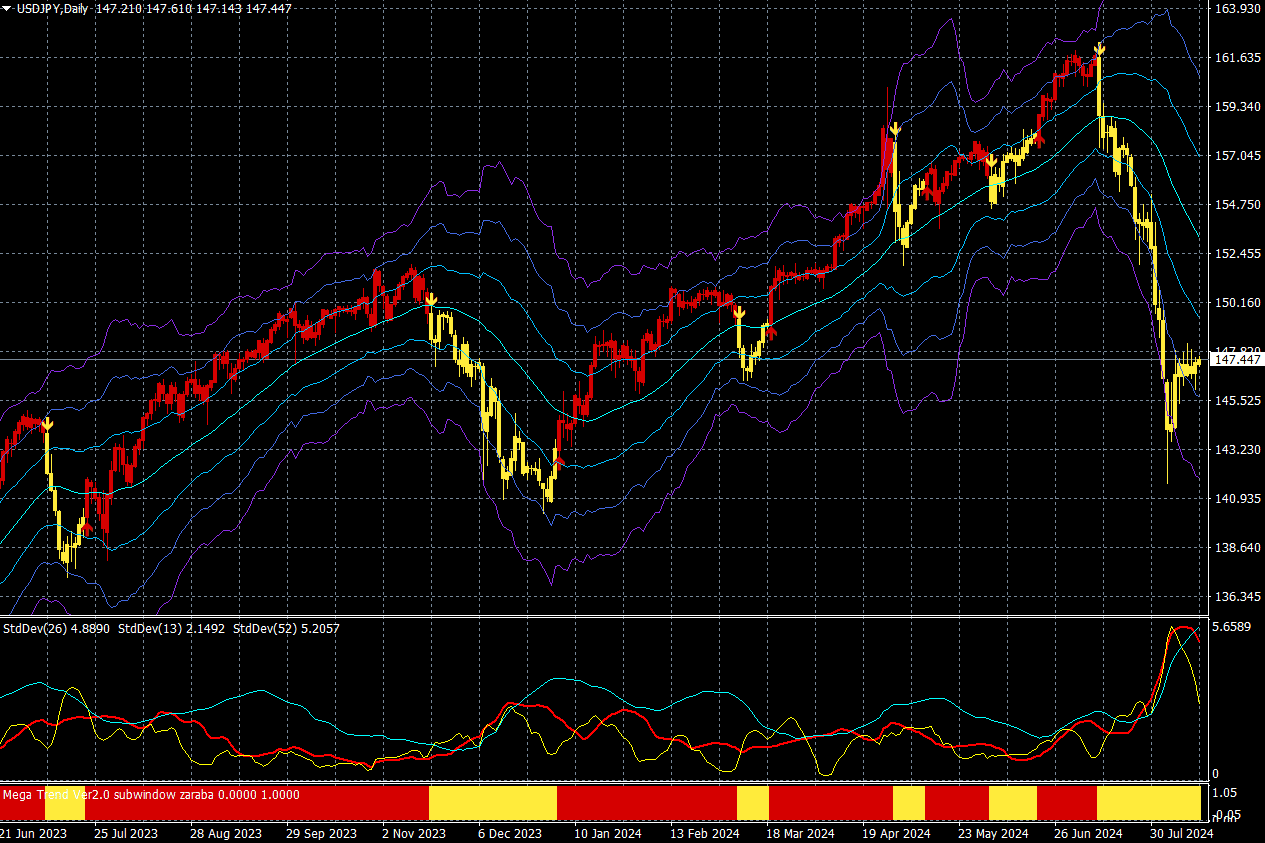

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

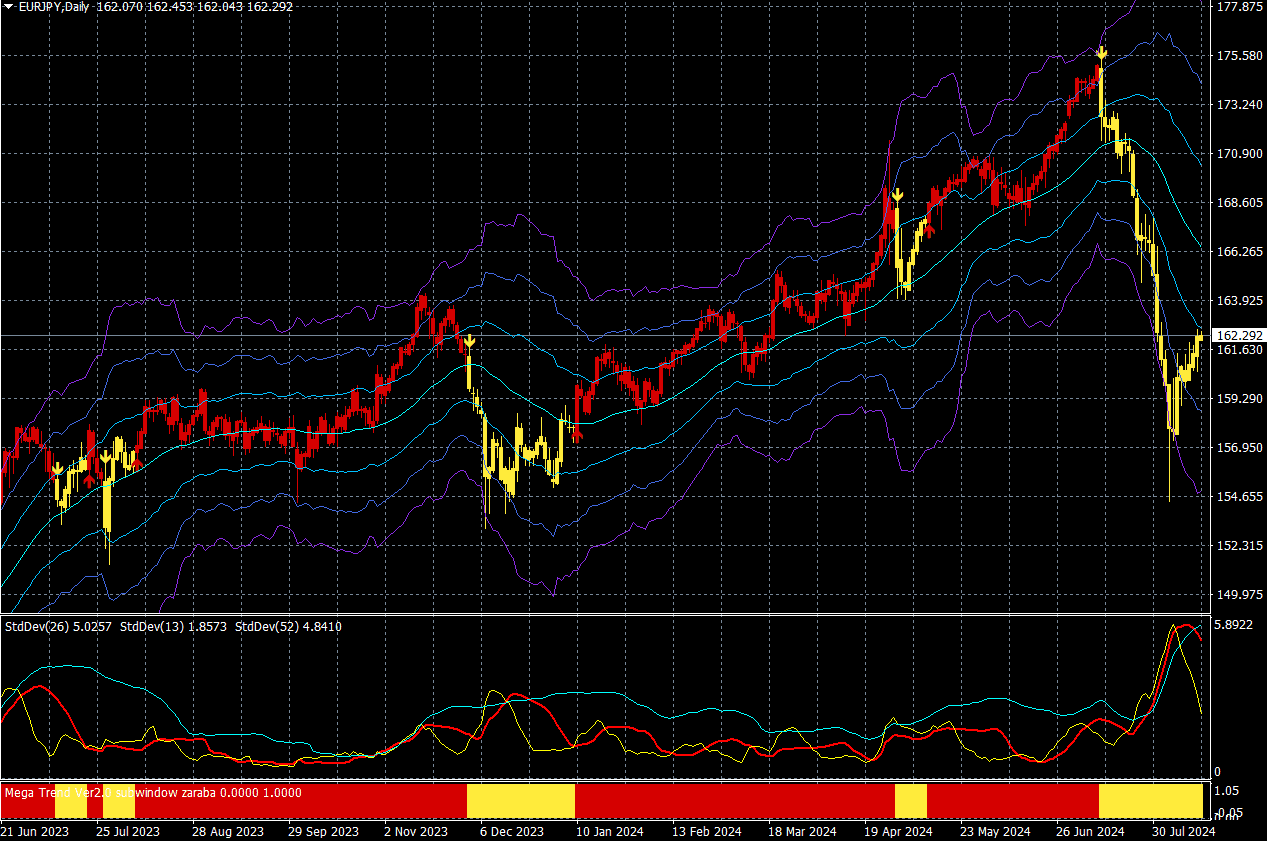

ユーロ/円(日足)

出所:楽天MT4・石原順インディケーター

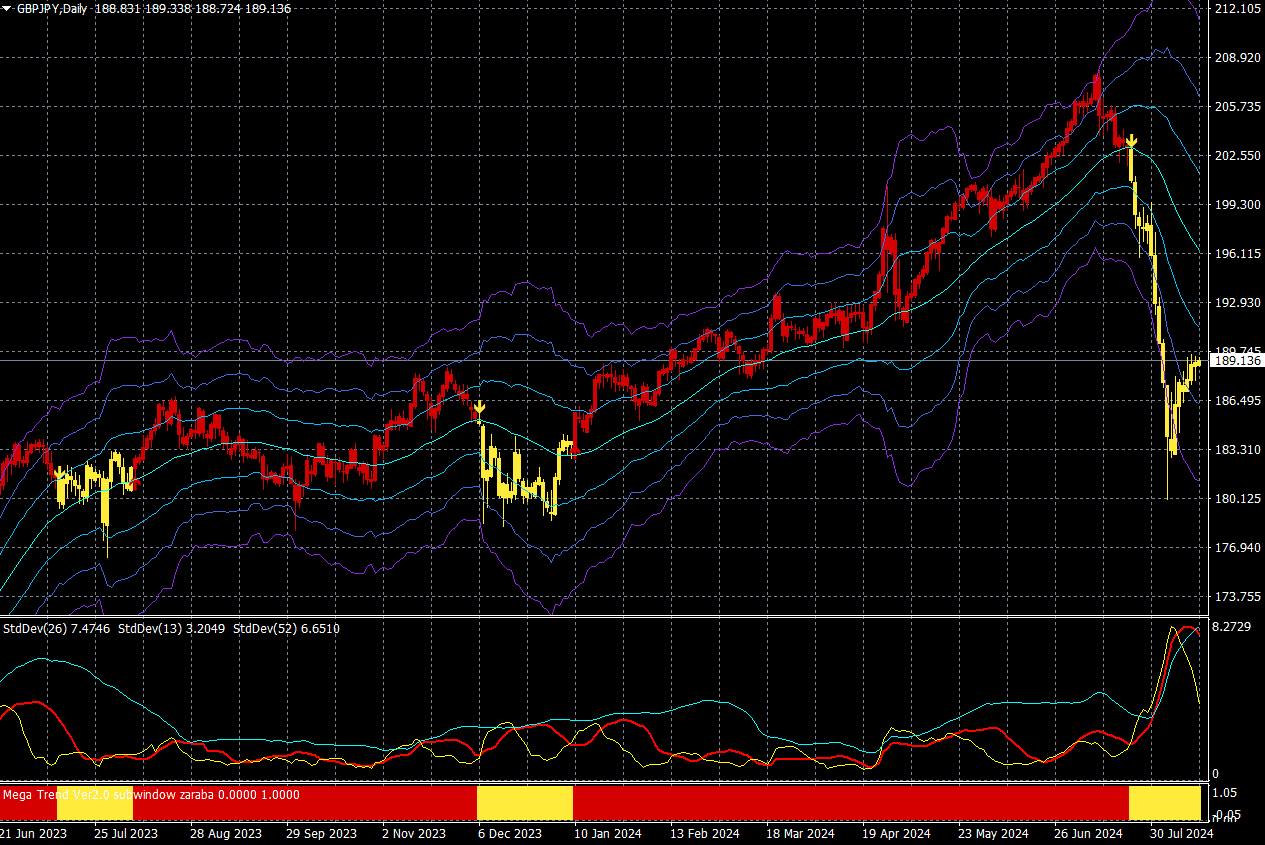

ポンド/円(日足)

出所:楽天MT4・石原順インディケーター

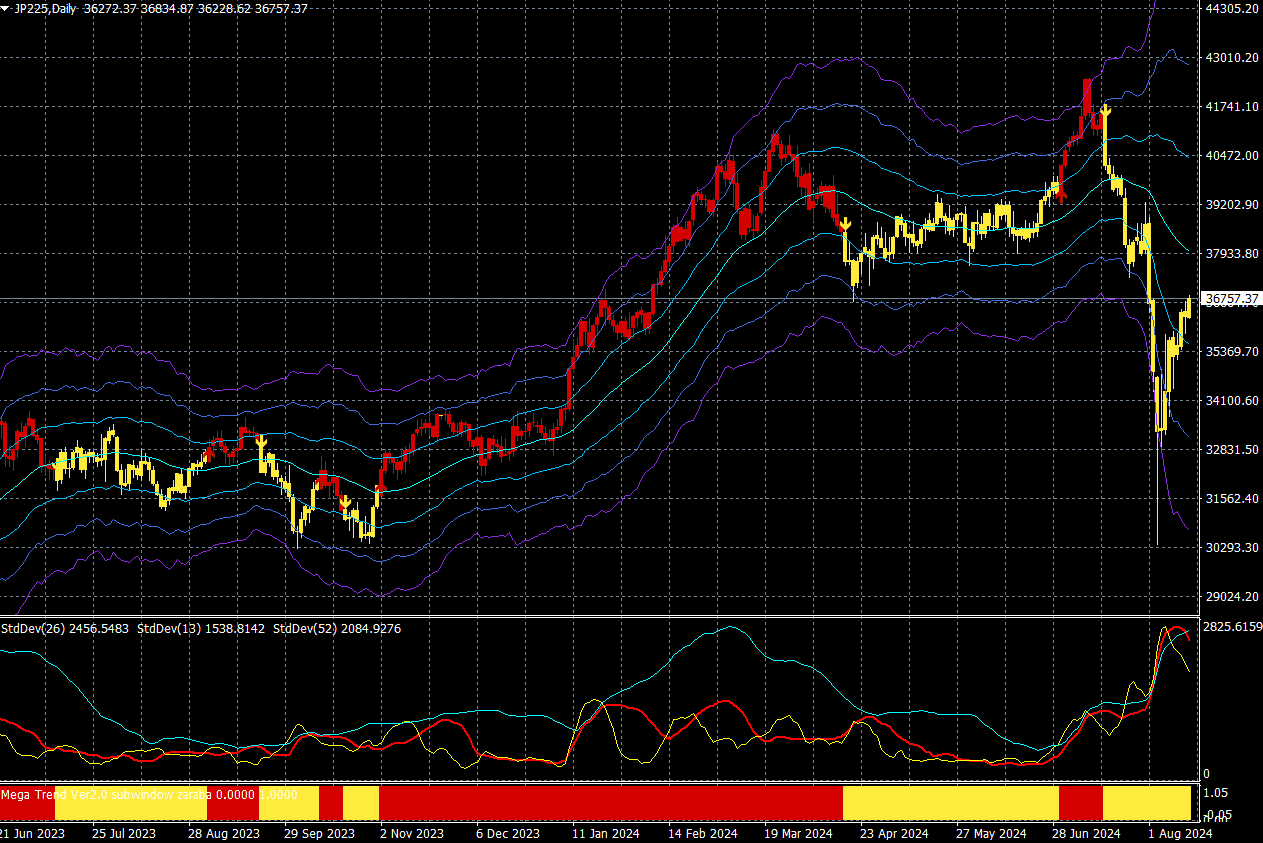

日経平均CFD(日足)

出所:楽天MT4・石原順インディケーター

日本では数十年ぶりにインフレが始まったが、資産運用のほとんどが現預金である日本人の大半はそれを少しも好まなかった。日銀が輪転機で刷った円で政府の借金を帳消しにするというインフレの方向性は、日本円の大幅な劣化を招いた。その結果が岸田文雄首相の退陣である。

「金融インフレに積極的に関与するシステムは、つまるところ破綻する。インフレ期には実質賃金が減少して大衆の生活水準が落ちてしまうからだ」

(マーク・ファーバー)

円キャリートレードでは、投資家は相対的に金利の低い円で資金を借り入れ、他の通貨、例えば米国ドルのような通貨に転換し、ある期間中、より金利の高い資産に投資する。期間の終わりには、投資家はドルを円に戻し、ローンを支払い、差分を利益として得ることになる。

その期間のスポットレートがスタート時とほぼ同じだった場合、あるいは円の価格がドルに対して下落した場合、投資家は利益を得る。しかしもし、円の価値がドルに対して上昇した場合、その投資は明らかな損失となる。

日本の異常低金利継続は世界のエブリシングバブルを支えてきた。先の円相場の急伸を受けて多くの運用者はローン返済のために資産売却に動いている。

「株が暴落したのは植田和男(日銀)のせいだ!」という意見もあるようだが、なんというマイオピック(近視眼的)な見方だろう。われわれは長年の財政・金融過剰の後に築かれた自己満足ではなく、一つの「きっかけ」を非難しがちだ。リスクはゆっくりと蓄積されるが、なにかのきっかけで顕在化するのである。

「今年、日銀の利上げはもうない」という観測が流れる中、「日本の国会は、日銀の利上げを議論するため8月23日に衆議院委員会で特別会議を開催する予定で、植田日銀総裁の出席が求められる可能性がある」とロイター通信が伝えている。本当に日銀は利上げをやめるのか? 政治サイドの介入には注意が必要だろう。

日銀はしばらく何もしないだろうが、9月からは米国が利下げを開始するという。米国の公的債務が35兆ドルに達し過去最高を記録しているが、米国債の1兆ドルを超える利払いを減らすためである。

現在、米国政府の収入全体の30%が国家債務の利子の支払いに充てられている。米国が利下げサイクルに入れば、もちろんドル/円相場には円高圧力がかかる。円高になれば、インフレで上昇している日本株の上値も重くなるだろう。

しかし、米国株が史上最高値圏にあり、米国の家賃のインフレ率が2023年以来初めて上昇に転じる中、FRB(米連邦準備制度理事会)は本当に大幅な利下げを行うのだろうか?

8月13日にゴールドマン・サックスは、「CTA(商品投資顧問)は今後1週間、あらゆるシナリオで世界中の株式を売却すると予測しており、市場が下落した場合、売却総額は最大640億ドルに達する」と警告した。

市場の急落で投資家はマネー・マーケット・ファンドと銀行預金に殺到した。世界の株式市場ではCTAの処分売りが観測されている一方で、米国株式市場では大規模な「自社株買い」がそれを相殺しているという。

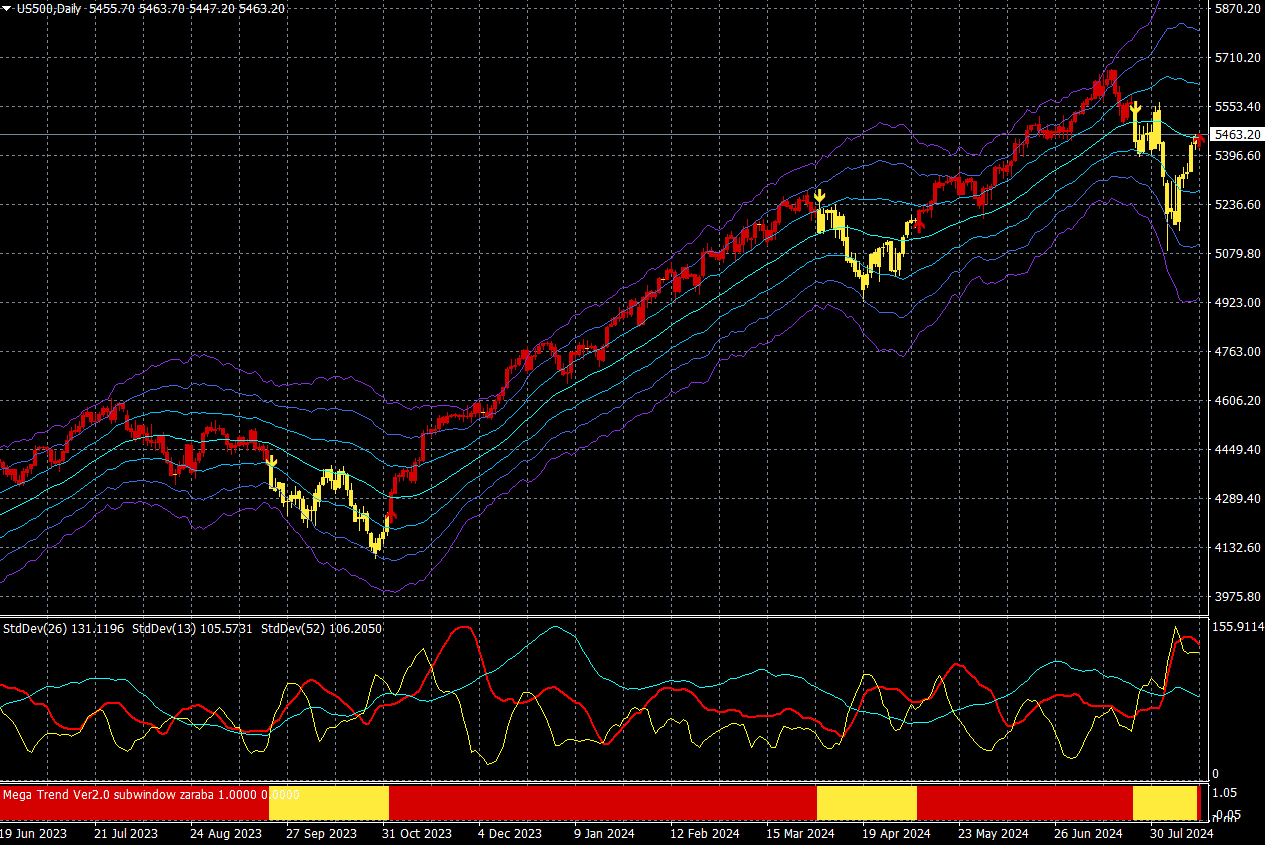

S&P500CFD(日足)

出所:楽天MT4・石原順インディケーター

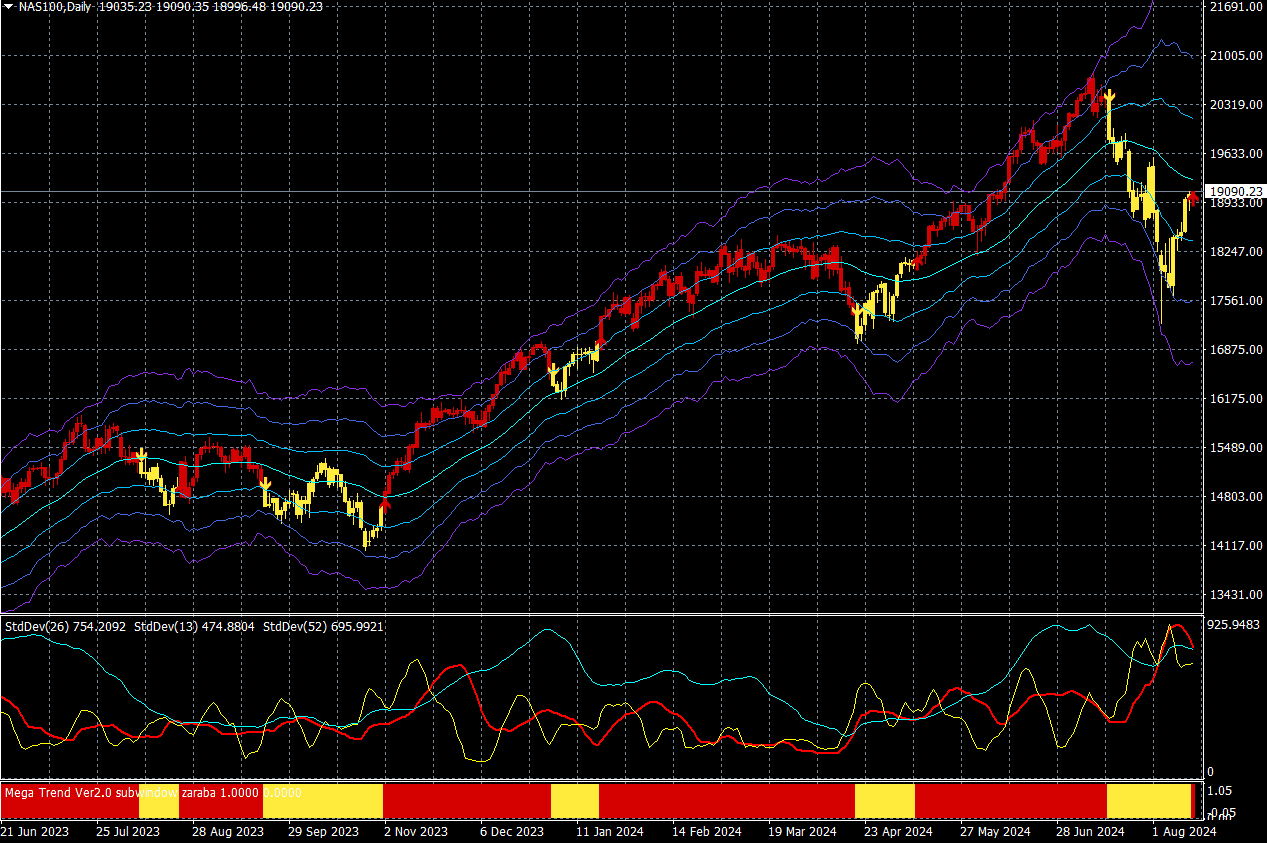

ナスダック100CFD(日足)

出所:楽天MT4・石原順インディケーター

FRBが9月に利下げに踏み切る可能性が高まる中、利回りは低下し、米国のイールドカーブは2年間の壮大な逆イールドの後、ようやく水平になりつつある。世界の不確実性は「ブラックマンデー」のように急上昇している。いずれにせよ、秋には円相場の第二ラウンドのゴングが鳴りそうだ。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[今後の日本株]急落で揺らいだ株式市場の「再下落」はあるか?~押さえておきたい過去の「ショック相場」の動き~](https://m-rakuten.ismcdn.jp/mwimgs/c/0/356m/img_c0fce4512f3c2db0ab46fc40376e90e034190.jpg)

![[動画で解説]【ドル円/日本株】円高ええんだか](https://m-rakuten.ismcdn.jp/mwimgs/3/4/160m/img_3438ed4b25d94e1b3398a712597eb7d762590.jpg)

![[動画で解説]家計の味方!ふるさと納税で乗り切る、夏休みの昼ごはん](https://m-rakuten.ismcdn.jp/mwimgs/b/6/160m/img_b6c477b9a8b6156db0a6603963abc32069715.jpg)

![[動画で解説]8年ぶりの西安!中国出張で見たEV化と景気迷走。出入国は厳しく](https://m-rakuten.ismcdn.jp/mwimgs/1/0/160m/img_10dae9f44f82fa481a70211c5b66904e50089.jpg)