![[今後の日本株]急落で揺らいだ株式市場の「再下落」はあるか?~押さえておきたい過去の「ショック相場」の動き~](https://m-rakuten.ismcdn.jp/mwimgs/c/0/160m/img_c0fce4512f3c2db0ab46fc40376e90e034190.jpg)

![[今後の日本株]急落で揺らいだ株式市場の「再下落」はあるか?~押さえておきたい過去の「ショック相場」の動き~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【ドル円/日本株】円高ええんだか](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_3438ed4b25d94e1b3398a712597eb7d762590.jpg)

![[動画で解説]家計の味方!ふるさと納税で乗り切る、夏休みの昼ごはん](https://m-rakuten.ismcdn.jp/mwimgs/b/6/498m/img_b6c477b9a8b6156db0a6603963abc32069715.jpg)

![[動画で解説]8年ぶりの西安!中国出張で見たEV化と景気迷走。出入国は厳しく](https://m-rakuten.ismcdn.jp/mwimgs/1/0/498m/img_10dae9f44f82fa481a70211c5b66904e50089.jpg)

![[動画で解説]日本銀行の政策反応関数を巡る混乱~厳しくなった年内の追加利上げ~](https://m-rakuten.ismcdn.jp/mwimgs/c/f/498m/img_cf83679716105746e2e0721d37fe90ac66533.jpg)

サーム・ルール確定前にすでに景気後退は始まっている!?

8月1日に発表された米7月の雇用統計が波紋を広げている。7月の失業率は4.3%と、前月の4.1%、さらには一年前の3.4%を大きく上回った。

これを受けて経済学者のクラウディア・サームが広めた経験則(サーム・ルール)が取り沙汰された。それによると、米国はすでに景気後退入りしているようだ。この経験則によれば、今回のような失業率の上昇は過去には景気後退期にしか起きていないと言う。

一方で8月7日のウォール・ストリート・ジャーナルの記事「景気後退局面に見えない米経済、この先どうなる」は、次のように報じている。

「米国の失業率は上昇し、株価は下落し、債券利回りは短期金利を大きく下回っている。いずれもリセッション(景気後退)の兆候だ。だがよく見ると、米国はそのリスクが高まっているとはいえ、まだ景気後退入りはしていない。この違いは極めて重要だ。まだ手遅れではなく、景気後退を回避できる可能性があるからだ。全てはFRBと、投資家や消費者、雇用主の予測不能な気分にかかっている」

ウォール・ストリート・ジャーナルの指摘にあるようにまだ打つ手は残されているのだろうか。8月10日のゼロヘッジの記事「Recession-Risk Reality-Check(リセッション・リスク・リアリティチェック)」から一部を抜粋し紹介したい。現在の立ち位置を確認してみよう。

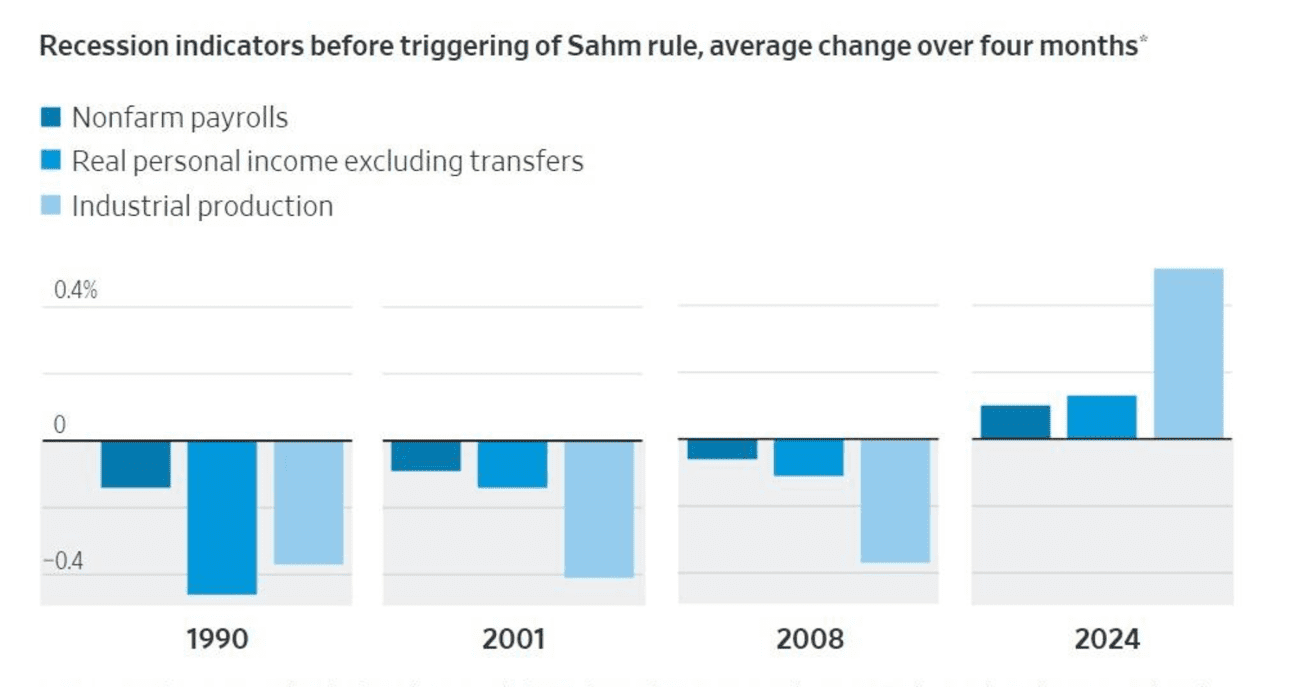

景気後退が始まったかどうかを判断するには、サーム・ルールよりもNBER(全米経済研究所)が使っている指標を見た方がいい。

1990年、2001年、2008年の各年において、サーム・ルールが発動された月までの4カ月間、1)給与所得、2)政府からの給付金を差し引いた実質所得(インフレ調整後)、3)鉱工業生産の三つが全て減少していた。前述のケースでは景気後退はその数カ月前に始まっていた。

今年7月までの4カ月間を見てみると、雇用者数は増加し、6月までの3カ月間、実質所得と鉱工業生産は増加した。景気後退がすでに始まっているとすれば、それは非常に珍しいことだといえる状況だ。

サーム・ルール発動のきっかけとなるリセッションインディケーター

出所:ゼロヘッジ

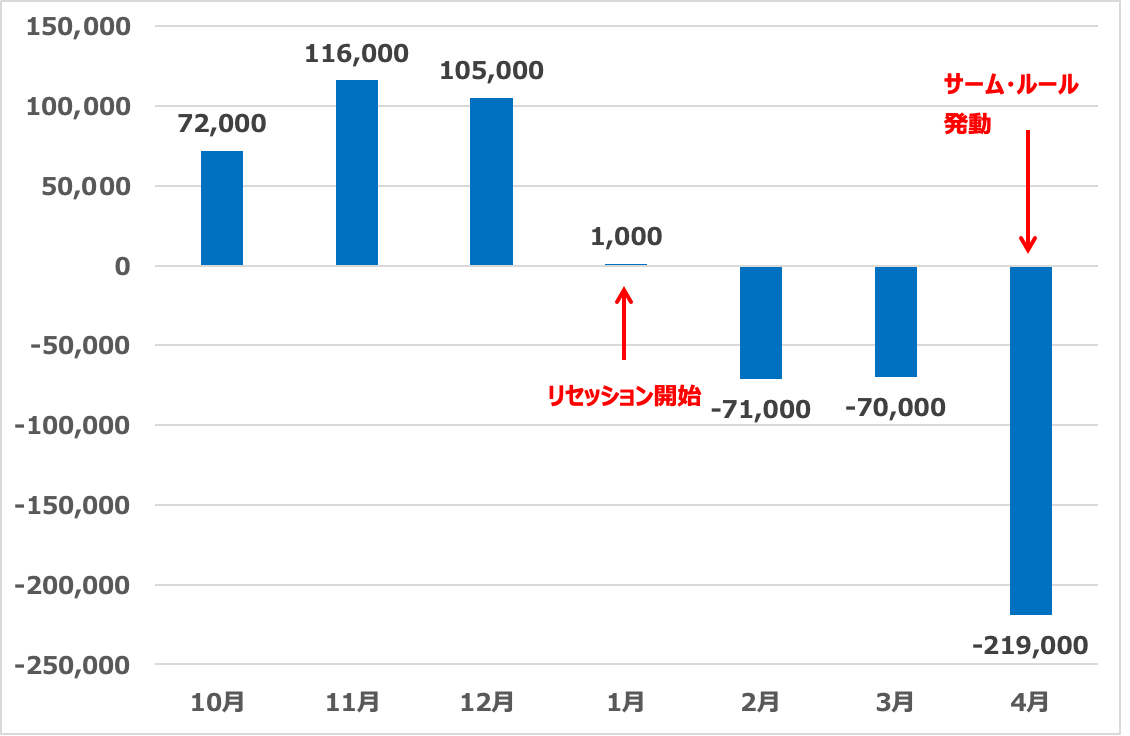

ただし、サーム・ルールの抱える欠点がある。タイムラグである。労働指標は遅効性があることが知られている。2008年の不況時、サーム・ルールは3カ月遅れで発動した。1973年の不況では7カ月遅れて発動した。2008年の不況時を例に確認してみよう。

非農業部門雇用者数の推移 2007年10月~2008年1月

10月 +7万2,000

11月 +11万6,000

12月 +10万5,000

1月 +1,000 ← リセッション

景気後退の始まりを含め、全ての月がプラスだった。その後、サーム・トリガーは4月に確定することになるが、非農業部門雇用者数の変化は次の通りだった。

非農業部門雇用者数の推移 2008年1月~2008年4月

1月 +1,000

2月 ▲7万1,000

3月 ▲7万

4月 ▲21万9,000 ← サーム・トリガー確定

2007年10月から2008年4月までの非農業部門の雇用者数

つまり、サーム・ルールが発動されたのは景気後退の3カ月後、雇用者数が21万9,000人減になってからだった。2007年後半にかけて雇用者数は減少傾向にあり、景気後退が避けられないことは明らかだった。

しかし、バーナンキは4月になるまで景気後退に気づかなかった。私たちは単に遅れているだけでなく、全くのナンセンスである非農業部門雇用者数をありがたがっているだけなのかもしれない。

ピーター・オンジェは、「米国の雇用のほぼ半分を占める中小企業の雇用はマイナスに転じるだろう。中小企業の雇用は減少し、中規模企業では横ばい状態だ。残るのは大企業と、もちろん政府雇用だけである。現在、デルとインテルだけで2万7,000人の大量解雇が起こっており、これが倒れると最後のドミノ倒しとなる。雇用は景気後退をほぼ完璧に予測する指標である。われわれが不況の瀬戸際にいるか、すでに不況の中にいると示唆しながら、民主党政権はそれを認めるのを11月まで待っているだけだ」と述べている。

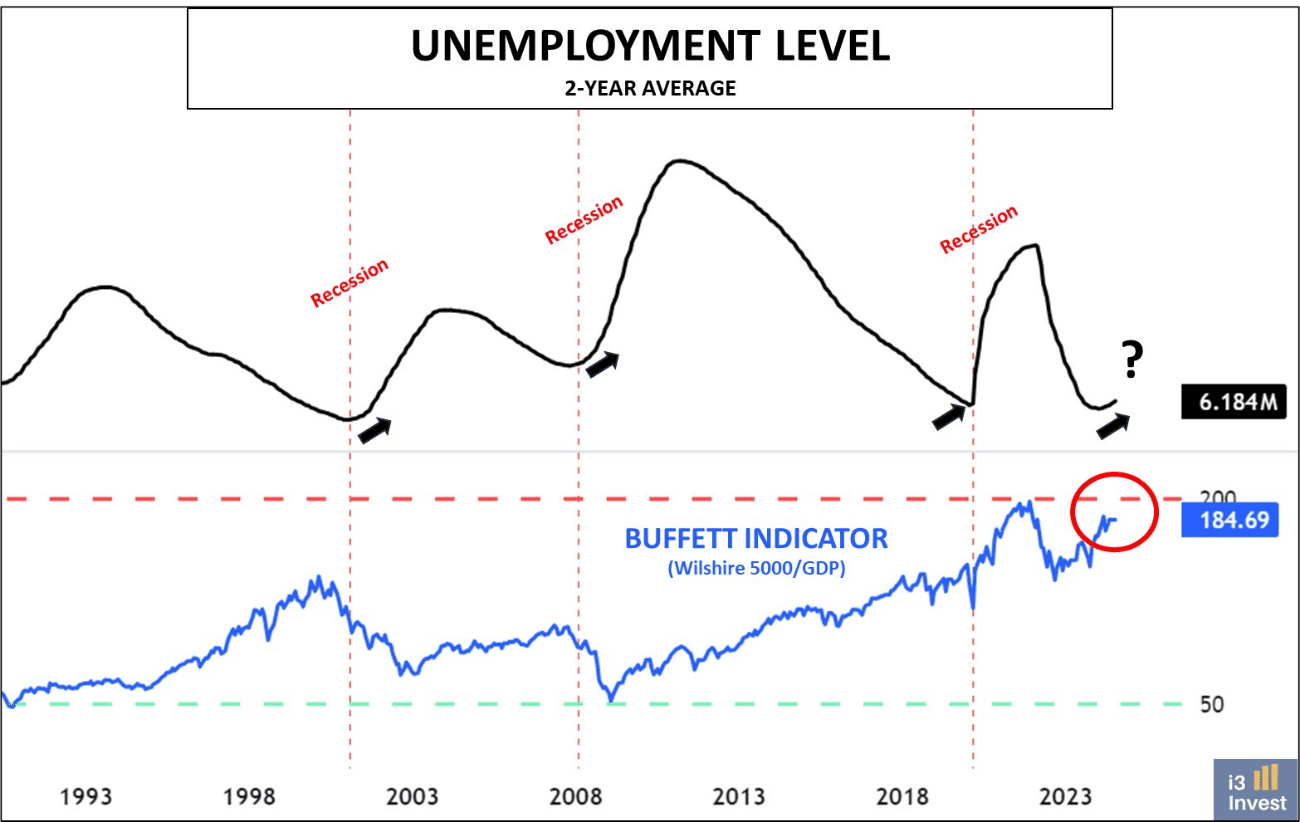

米国の失業率とバフェット指標(ウィルシャー5000の時価総額÷GDP)

雇用が減少し始めると不況になる。米国が景気後退に陥り、FRBが利下げを開始すると、ドル安が進み、国内消費者物価と長期金利に上昇圧力がかかる。つまり、スタグフレーションが到来する危険性が高まる。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[今後の日本株]急落で揺らいだ株式市場の「再下落」はあるか?~押さえておきたい過去の「ショック相場」の動き~](https://m-rakuten.ismcdn.jp/mwimgs/c/0/356m/img_c0fce4512f3c2db0ab46fc40376e90e034190.jpg)

![[動画で解説]【ドル円/日本株】円高ええんだか](https://m-rakuten.ismcdn.jp/mwimgs/3/4/160m/img_3438ed4b25d94e1b3398a712597eb7d762590.jpg)

![[動画で解説]家計の味方!ふるさと納税で乗り切る、夏休みの昼ごはん](https://m-rakuten.ismcdn.jp/mwimgs/b/6/160m/img_b6c477b9a8b6156db0a6603963abc32069715.jpg)

![[動画で解説]8年ぶりの西安!中国出張で見たEV化と景気迷走。出入国は厳しく](https://m-rakuten.ismcdn.jp/mwimgs/1/0/160m/img_10dae9f44f82fa481a70211c5b66904e50089.jpg)