![[今後の日本株]急落で揺らいだ株式市場の「再下落」はあるか?~押さえておきたい過去の「ショック相場」の動き~](https://m-rakuten.ismcdn.jp/mwimgs/c/0/160m/img_c0fce4512f3c2db0ab46fc40376e90e034190.jpg)

![[今後の日本株]急落で揺らいだ株式市場の「再下落」はあるか?~押さえておきたい過去の「ショック相場」の動き~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]乱高下後の相場は「答え合わせ」の局面を迎える ~焦点の米国景気などをチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/e/498m/img_3ec22d0a8c7a40969e41b998fd5eacd869238.jpg)

![[動画で解説]なぜ暴落?大丈夫?~8月のビットコイン見通し~](https://m-rakuten.ismcdn.jp/mwimgs/d/c/498m/img_dc3e3f3bbd6fce944f71fa7747ecfafd64106.jpg)

![[動画で解説]【テスタ氏×森永康平氏×田代昌之氏】SNS型投資詐欺の手口は巧妙化、身を守る術は?](https://m-rakuten.ismcdn.jp/mwimgs/a/f/498m/img_af3f558115bd1db11b1e686aec3a88e769845.png)

![[動画で解説]【米日株/ドル円】相場防災マニュアル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8ffcaa4523ae4eb317821589e48f2d4861563.jpg)

FRB(米連邦準備制度理事会)の元議長であるバーナンキ氏は2014年10月8日、ニューヨークで開催されたシンポジウムで「中央銀行(金融政策)は、2%が行動で、98%がトーク(コミュニケーション)だ」と述べています。そのくらい金融政策においてコミュニケーションが重要だということですが、それが今、日本銀行と市場との間で混乱する事態となっています。

背景は、7月に多くの日銀ウオッチャーが予想していなかった利上げに踏み切り、直後の円高・株安を受けて情報発信の修正を行った一連のドタバタ劇です。いったい日銀と市場のどこにミス・コミュニケーションが発生したのか、今後それがどうなると見ておけば良いのか、できるだけ分かりやすく解説したいと思います。

内田副総裁が7日の講演で示した金融政策運営の枠組み

最初に、日本銀行の金融政策運営の枠組みからおさらいします。8月7日に函館で行われた金融経済懇談会の記者会見で、内田真一副総裁は、中央銀行のコミュニケーションについて以下のように発言しました。

中央銀行のコミュニケーションというものは通常二つの要素で構成されています。一つは政策運営の考え方、いわゆる政策反応関数と言われるものと、そこに代入する経済・物価情勢の見方、この二つをコミュニケーションして、市場は市場でそれぞれ考えたうえで、市場金利というのは決まっていくという性質にあるわけです。

(出所)日本銀行、楽天証券経済研究所作成

上の内田副総裁の発言のうち重要なポイントは二つ。一つは「政策反応関数」、もう一つは「そこに代入する経済・物価情勢の見方」です。それらを順に見ていきましょう。

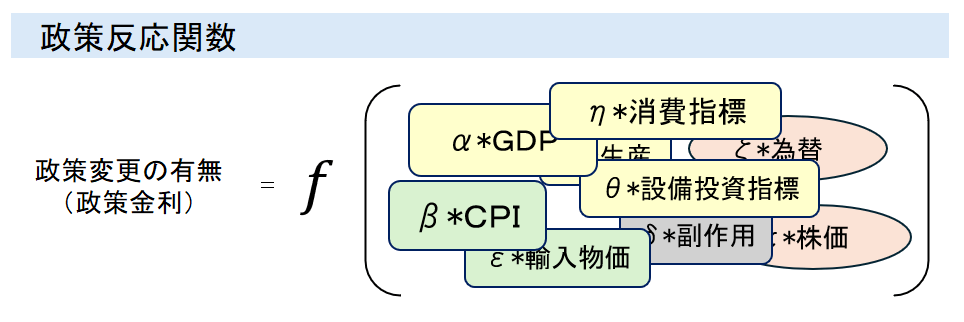

まずは政策反応関数ですが、これは金融政策を運営する上で重要と思われる経済情報に着目し、その推移に応じて実際の金融政策がどう反応しているかを表したもので、イメージを示すと図表1のようになります。

<図表1 政策反応関数のイメージ>

図表1の右辺に記載した、GDP(国内総生産)や消費関連指標といった経済変数、CPI(消費者物価指数)などの物価変数、さらには金融市場動向や副作用などは、政策判断に大きな影響を及ぼす要因であり、それらによって政策反応関数が構成されます。

さらに、それぞれの変数の前に掛かっているαやβはパラメーター、つまり変数の重要度で、これが局面ごとに違う値をとるため、日銀の政策変更と市場の予測がズレることになります。もちろん、それらが完全に一致することはありませんし、完全に一致する必要もありません。重要なのは、この枠組みと、それを構成する要因の認識が日銀と市場との間で共有されているかどうかです。

7月MPMでの政策反応関数~為替のパラメーターが上昇~

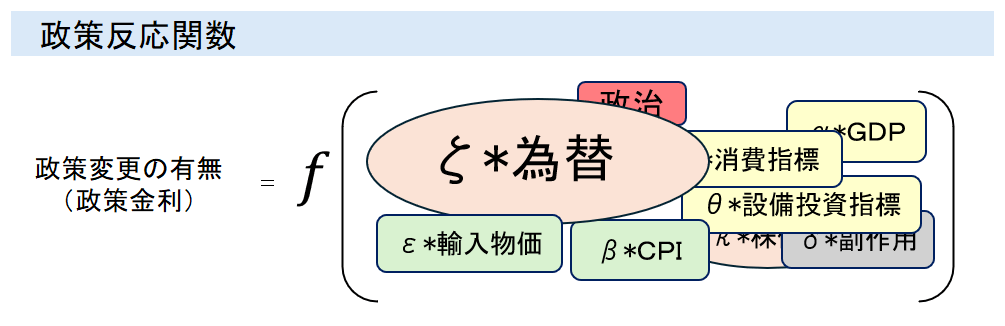

7月のMPM(金融政策決定会合)の利上げでは、枠組み自体ではなく、構成する要因に対する見方、すなわち内田副総裁のいう「そこに代入する経済・物価情勢の見方」が大きく異なっていたと理解できます。おそらく、7月は図表2のような政策反応関数であっただろうと推察されます。

<図表2 7月MPMにおける政策反応関数>

図表2では為替要因を強調しています。実際、足もとの経済変数の弱さより、円安とそれが物価に及ぼすリスクが政策判断に大きな影響を及ぼしており、このパラメーターの読み違いが多くの日銀ウオッチャーとのズレを発生させたことは間違いありません。

こうした日銀と市場との認識ギャップは内田副総裁も理解しており、7日の記者会見では、以下のような発言もありました。

大きな考え方はきちんと示していく必要があると思いますし、そこはこの間、ぶれてないというふうには思います。ただそこに代入するというか、われわれがどう経済・物価をみているのか、それから市場がどうみているのかっていうところのですね、ギャップというのは常にこの間もありましたし、今回のような大きな変動のときには、そこは大きく出てくるわけであって、そのことがですね、政策が読みにくいとかそういったことにつながっていくのだとすればですね、そこは更なる努力が必要だというふうに思います。

(出所)日本銀行、楽天証券経済研究所作成

このように、7月の利上げは円安を巡るミス・コミュニケーションが大きいまま実施され、そのことに対する認識の甘さが、その後も利上げを進めていくというタカ派的な情報発信(後述)と、それを受けた為替市場の大きな反応につながったと整理できます。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[今後の日本株]急落で揺らいだ株式市場の「再下落」はあるか?~押さえておきたい過去の「ショック相場」の動き~](https://m-rakuten.ismcdn.jp/mwimgs/c/0/356m/img_c0fce4512f3c2db0ab46fc40376e90e034190.jpg)

![[フィーチャー] 不安定な株式市場、ディフェンシブな投資対象に注目](https://m-rakuten.ismcdn.jp/mwimgs/6/3/160m/img_633162f7a121a1df499819ce50a991ca29511.jpg)